請求書には消費税を記載すべきなのでしょうか。

社内で作成された請求書のひな形などにもとづき、特に意識せず作成している方もいるかもしれません。

請求書への消費税の記載を「当然」と考えていた方も、これまで深く意識していなかった方も、消費税を正しく記載しないことが、仕入税額控除を受けられないリスクにつながる点は見過ごせません。

インボイス制度が開始された現在、請求書の記載内容や消費税の計算方法に誤りがあると、取引先・自社双方に実務上の影響が及ぶ可能性があります。

この記事では、制度開始後の実務上の留意点として、請求書への消費税の記載方法や消費税の計算方法、インボイス制度への具体的な対応ポイントを解説します。

請求書に消費税は記載すべき?

請求書に消費税は記載すべきなのでしょうか。

日々の取引で請求書を作成するにあたり、消費税額の記載は必須だと考えている方も多いかもしれません。

ただし、「消費税込みの金額を記載すればよい」のか、「税抜金額と消費税額を分けて記載すべきなのか」については、認識が分かれやすいポイントです。

たとえば、消費税を記載しているつもりでも、実際には消費税込みの総額しか記載しておらず、消費税額がいくらなのか分かりにくい請求書になっているケースも少なくありません。

インボイス制度が開始された現在、適格請求書(インボイス)として請求書を発行する場合、消費税額の記載は「義務」です。

税率ごとに区分した消費税額等を明確に記載しなければ、取引先が仕入税額控除を受けられない可能性があります。

なお、免税事業者(インボイス非登録事業者)の場合は、適格請求書を発行することはできません。そのため、消費税額の記載方法についても、課税事業者とは異なる点に注意が必要です。取引先との認識のズレを防ぐためにも、自社の立場を踏まえた請求書の作成が重要となります。

請求書に消費税の記載が必要な理由

請求書に消費税の記載が必要な理由は、買い手(取引先)が仕入税額控除を受けるための法的要件であることが最も重要です。

事業者間取引において、適格請求書(インボイス)として認められるためには、税率ごとに区分した消費税額や適用税率などを正確に記載する必要があります。

これらの記載がない場合、取引先は仕入税額控除を行うことができず、実質的な税負担が増加してしまう可能性があります。

特に建設業では、一人親方など免税事業者との取引が多いという業界特有の事情があります。

インボイス制度の経過措置期間中は、免税事業者からの仕入れであっても、一定割合(例:80%)の仕入税額控除が認められていますが、これは恒久的な制度ではありません。

将来的な制度変更を見据えても、課税・非課税や消費税額を明確に示した請求書のやり取りが重要になります。

また、消費者向けの請求書であっても、消費税の記載があることで安心感につながります。

建築関連の取引では原則10%の税率が適用されますが、取引内容によっては非課税となるケース(例:土地の譲渡)もあります。

課税取引なのか、非課税取引なのか、税率は何%なのかを明確に伝えるためにも、請求書への消費税の記載は欠かせません。

適格請求書の記載事項に関するページはこちら

消費税法に基づく請求書の記載項目

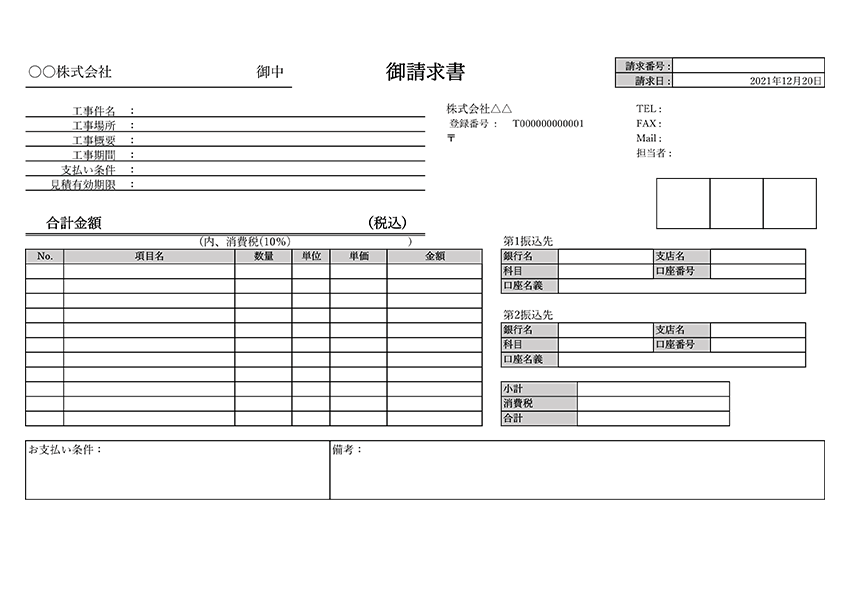

消費税法では、適格請求書(インボイス)として認められるために必要な記載項目が定められています。

インボイス制度下では、従来の請求書とは異なり、税率ごとに区分した消費税額の記載が必須となっている点に注意が必要です。

適格請求書(インボイス)における主な必須記載項目は、以下の6項目です。

宛名

宛名は取引相手の名称です。

法人名や個人名など、支払義務を負う方の名称を記載します。

取引年月日

取引を行った日を記載します。

取引年月日と請求書の発行日は異なるものですので、注意しましょう。

発行者情報

発行者情報には請求書の発行者、売り手の情報が記載されます。

名称、住所、電話番号などが記載されるのが一般的です。

取引内容

取引内容は、今回の請求が何の取引にもとづくものか明確にするために必要です。

たとえば、〇〇邸新築施工代金、塗料10缶の売買契約など、わかりやすい内容を簡潔に記載します。

税率ごとに区分した取引金額

10%、8%など、適用税率ごとに区分した税抜(または税込)金額を記載します。

税込みなのか、税抜きなのか、消費税法上は明確なルールはありません。

もっとも、取引の相手方の便宜を図るためや、どのような取引をしたのか自社にとってすぐにわかりやすく管理するためには、消費税額や適用した消費税率などがわかりやすいように記載するのがベストです。

消費税法に関するページはこちら

請求書の書き方に関する記事はこちら

外税と内税どちらを表記すべきか

取引金額の表示方法として、外税方式と内税方式があり、請求書でいずれの方式を採用するかは制度上どちらでも構いません。

事業者は、事業の特性や取引相手との便宜などに合わせて選択することができます。

ただし、インボイス制度下の実務では、「外税(税抜金額)+消費税額」を明示する方式が推奨されます。

この形式は、後述する端数処理ルールと相性が良く、計算ミスや記載漏れが起きにくいというメリットがあります。

業務の効率化や取引上の混乱を避けるためにも、取引ごと・担当者ごとに方式を変えるのではなく、社内で表示ルールを統一しておくことが重要です。

外税・内税とは

外税・内税とは、消費税の表示方法の違いを指します。

外税とは、消費税を含めない方式です。

たとえば「100,000円(税抜)」と表示し、別途消費税額を記載します。

一方、内税とは、消費税を含めた方式で、「税込価格」「総額表示」とも呼ばれます。

たとえば「110,000円(税込)」といった表示です。

なお、不特定多数に向けて価格を表示する場合(カタログ、ショールーム、ホームページの料金表など)は、消費税を含めた総額表示(内税表示)が義務となっている点には注意が必要です。

これは請求書とは別のルールであるため、混同しないようにしましょう。

消費税の計算方法

消費税の計算方法は、外税方式・内税方式で異なりますが、インボイス制度では「端数処理の方法」が特に重要になります。

外税方式の消費税計算方法

外税方式では、税抜金額に消費税率を掛けて消費税額を計算します。

たとえば、工事価格が100,000円であれば、消費税率10%をかけ、税額は10,000円となります。

内税の計算方法

内税方式では、表示金額にすでに消費税が含まれているため、税込価格 ÷(1+消費税率)× 消費税率という計算式で消費税額を算出します。

インボイス制度への対応方法

2023年10月より、インボイス制度がスタートします。

インボイス制度に対応するためには、これまでは任意に選んでいた請求書への消費税額の記載方式などを見直す必要も出てくるため、注意しましょう。

インボイス制度とは

そもそも、インボイス制度とはどんな制度なのでしょうか。

インボイスの保存

インボイスとは、適格請求書とも呼ばれる請求書のことです。

適格請求書を発行するためには、まず売り手が登録事業者になることが必要です。

そのうえで、買い手となる課税事業者からインボイスの発行を求められた時は、インボイスを交付するとともに、交付したインボイスの写しを保存しておくことが求められます。

一方、仕入税額控除の適用を受けたい買い手は、登録事業者である売り手からインボイスの交付を受けるとともに、発行されたインボイスの保存をしなくてはなりません。

消費税率が二段階制になるなど複雑化する中、取引時に消費税額を明確にすることで、取引の効率化や適正化、税務申告のスムーズ化を実現する制度です。

請求書の記載内容の変更

インボイス制度がスタートすると、請求書には適用税率ごとに対価の額や消費税額を記載しなくてはなりません。

これまで外税方式を採用していた企業や内税方式でも税込価格の表示のみで、適用税率は記載していなかった企業は注意が必要です。

インボイス制度に対応するためには、標準税率10%の品目、軽減税率8%が適用される品目を明確にし、それぞれ消費税額はいくらであるかも明確にしなくてはなりません。

また、消費税の計算で端数が出た場合、一請求書あたり、税率ごとに1回ずつ端数処理をするというルールも守らなくてはなりません。

標準税率10%の代金だけの合計額、軽減税率8%の代金だけの合計額で、それぞれ1回ずつ端数処理を行うということです。

建築業においては、軽減税率の登場場面は少ないと思いますが、インボイス制度のルールに沿った請求書を正しく、速やかに作成できるようにしておくことが大切です。

適格請求書等保存法式の書き方

インボイスは、適格請求書とも呼ばれ、同じ書類を意味します。

簡単に言うと、売り手が買い手に対して、正確な適用税率や消費税額などを伝えるための請求書です。

これまで用いられてきた区分記載請求書の記載内容に加えて、インボイスの登録事業者となった売り手の登録番号と、適用税率および消費税額などの記載が必要になります。

適格請求書等保存方式の書き方として、以下の項目を記載しましょう。

- 適格請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- 適格請求書発行事業者の登録番号

- 軽減税率の対象品目である場合には、※印等を付記して明確にすること。

- 税率ごとに区分して合計した対価の額を税抜または税込で表示し、かつ、適用税率を記載する。

- 税率ごとに区分して合計した消費税額と地方消費税額の合計額を記載する。

インボイス制度に関する記事はこちら

電子帳簿保存法への対応

請求書と消費税の実務では、インボイス制度への対応だけでなく、電子帳簿保存法への対応も欠かせません。

特に重要なのが、2024年1月以降、請求書を電子データで送受信した場合は、電子データのまま保存することが義務化された点です。

メールに添付されたPDFの請求書や、クラウドサービスからダウンロードした請求書は、紙に印刷して保存するだけでは要件を満たしません。

請求書に記載された消費税額や税率を、電子データとして適切に保存しているかが問われます。

電子帳簿保存法の対象となる請求書とは

次のような請求書のやり取りは、電子帳簿保存法上の「電子取引」に該当します。

- メールでPDFの請求書を受け取った場合

- クラウド請求書システムから請求書をダウンロードした場合

- 取引先のマイページなどから取得した請求書

これらはすべて、電子データのまま保存することが必須です。

印刷してファイリングするだけでは、電子帳簿保存法違反となる可能性があります。

インボイス制度と請求書・消費税の保存ルール

インボイス制度では、税率ごとに区分した消費税額や登録番号など、請求書の記載内容が重視されます。

一方、電子帳簿保存法では、それらが記載された請求書をどのように保存しているかがチェック対象です。

請求書・消費税の実務では、「正しく記載された請求書を、正しく保存する」という2つの対応がセットで求められます。

特に建設業では、元請・下請間でPDF請求書をメール送付するケースや、一人親方との電子取引が多く、電子帳簿保存法の影響を受けやすい業界です。

請求書の消費税計算やインボイス対応とあわせて、電子保存の社内ルール整備を進めておくことが重要です。

請求書の消費税に関するよくある質問

- 請求書には必ず消費税を記載しなければなりませんか?

-

適格請求書(インボイス)として発行する場合は、消費税額の記載が必須です。

税率ごとに区分した消費税額や適用税率の記載がない請求書は、インボイスとして認められず、取引先が仕入税額控除を受けられません。なお、免税事業者が発行する請求書はインボイスに該当しないため、同じ要件は求められませんが、取引先との認識違いには注意が必要です。

- 免税事業者(一人親方)からの請求書でも消費税は控除できますか?

-

インボイス制度の経過措置期間中は、免税事業者からの仕入れであっても、一定割合(例:80%)の仕入税額控除が認められています。

ただし、この措置は段階的に縮小される予定であり、将来的には控除できなくなります。建設業では一人親方との取引が多いため、請求書の扱いや消費税の影響を事前に理解しておくことが重要です。

- メールで受け取ったPDF請求書は、紙で保存しても問題ありませんか?

-

いいえ、問題があります。

2024年1月以降、メールなどで受け取った請求書(PDF)は、電子データのまま保存することが義務です。印刷して保存するだけでは、電子帳簿保存法の要件を満たさず、税務調査で指摘される可能性があります。

請求書の消費税額や税率を、検索・確認できる状態で電子保存しましょう。 - 請求書に消費税を書き間違えた場合はどうすればいいですか?

-

消費税額や税率に誤りがある場合は、修正した請求書(修正インボイス)を再発行する必要があります。

誤った請求書のままでは、取引先が仕入税額控除を受けられない可能性があるため、早めの対応が重要です。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

請求書に消費税の記載が必要な理由は、取引相手が仕入税額控除をする際に必要となることや消費税の有無や税率などが違うことから、取引内容を明確にすることが求められるためです。

消費税法にもとづく請求書の記載項目は宛名、発行日、発行者情報、取引内容、取引金額です。

消費税の記載方法には外税方式と内税方式があります。

外税は本体価格と税額を別にする方式、内税は表示金額に消費税を含める方式で税込価格や総額表示とも呼ばれます。

店頭表示や不特定多数向けの広告などでは内税方式が求められていますが、請求書はこれまではどちらでも問題ありませんでした。

インボイス制度が導入されることで、税率ごとに区分して合計した対価の額(税抜または税込額)と適用税率、税率ごとに区分して合計した消費税額および地方消費税額の合計額の記載が必要になるため、請求書に消費税を適切な形で記載するように対応することが必要です。

インボイス制度に関する記事

- インボイス制度とは?建設業者が知っておくべきポイントを分かりやすく解説

- 適格請求書(インボイス)とは?【建設業向け】事業者別の注意点を解説

- インボイス制度では領収書かレシートどちらがいい?役割と書き方まで解説!

- スプレッドシートで請求書を作成する方法!作成のポイントをご紹介

請求管理に関する記事

- 請求管理システム比較15選 システムの選び方3つのポイント解説

- 【建設業向け】請求書(適格請求書)の書き方(無料テンプレート付き)

- 請求書受領サービスおすすめ9選【最新版・無料あり】価格や料金を徹底比較

受発注業務に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!