請求書の発行日はいつにすべきなのでしょうか。

企業においては、取引の都度、請求書を発行するのではなく、月末などにまとめて請求書を作成しているケースもあるのではないかと思います。

この記事では請求書の発行日はいつにすべきか、その決め方や発行時の注意点を解説していきます。

請求書の役割

請求書の役割の一つは、取引に基づく代金を請求する意思を明確に示すことです。

代金の回収漏れや支払いミスを防ぐためにも、請求書によって取引内容や金額を正確に整理し、双方で認識を共有することが重要です。

加えて、インボイス制度のもとにおいて請求書は、単なる代金請求書類ではなく、消費税の仕入税額控除を行うための税務上の証憑としての役割を担います。

法令で定められた記載事項を満たす適格請求書の発行・受領および保存がなければ、仕入税額控除を受けることはできません。

つまり、請求書は代金請求のための書類であると同時に、仕入税額控除に直結する必須の税務書類であり、発行・受取・保存のいずれもが不可欠なものとなっています。

請求書に発行日の記載は必要?

請求書に発行日の記載は、法令上必須とされているわけではありません。

取引年月日や支払期日が明確に記載されていれば、形式的には発行日がなくても請求書として成立する場合もあります。

しかし、実務上は請求書の発行日は必ず記載すべき事項といえます。

その理由は、次の3点あります。

- 請求した事実を客観的に証明するため

発行日が記載されていれば、「いつ」「どの時点で」請求を行ったのかを明確に示すことができ、請求の有無や時期を巡る認識の相違を防ぐことができます。 - 消滅時効の管理および債権管理のため

代金債権は一定期間が経過すると時効により消滅する可能性があります。

請求書の発行日を明確にしておくことで、いつ請求を行ったのかを把握でき、時効管理や債権回収の判断を適切に行うことができます。 - 取引先とのトラブルや破産時に備える証拠となるため

万が一、取引先との間で支払を巡るトラブルが生じた場合や、取引先が破産した場合には、請求書は債権の存在を示す重要な証拠となります。

その際、発行日が記載されていることで、請求を行っていた事実や時期を明確に示すことができます。

このように、請求書の発行日は単なる補足情報ではなく、請求・債権管理・リスク対応の観点から実務上不可欠な記載事項といえるでしょう。

請求書の発行日はいつ?

請求書の発行日は、取引形態によって判断します。

具体的には、掛売方式か都度方式かによって、発行日の考え方が異なります。

請求書の作成日か、取引年月日に合わせるべきかで迷う必要はなく、どの取引形態で請求を行っているかを基準に決めるのが実務上の考え方です。

掛売方式の場合

掛売方式とは、同じ取引先と継続的に取引を行い、月に複数回発生した取引を一定期間ごと(多くは1か月)にまとめて請求する方式をいいます。

定期取引や継続取引で、毎月1回請求書を発行するケースが典型例です。

この場合、請求書の発行日は各社の締め日後、実際に請求書を作成・発行した日とするのが一般的です。

取引年月日とは切り分けて、請求行為を行った日を発行日として管理します。

都度方式の場合

都度方式とは、取引の都度、個別に請求書を発行する方式です。

一般消費者向けの取引や、継続性のない単発取引などで用いられます。

この場合、商品の発送・納品日やサービス提供完了日を請求書の発行日とするのが基本です。

取引の完了と請求がほぼ同時に行われるため、発行日と取引の完了日が一致する形になります。

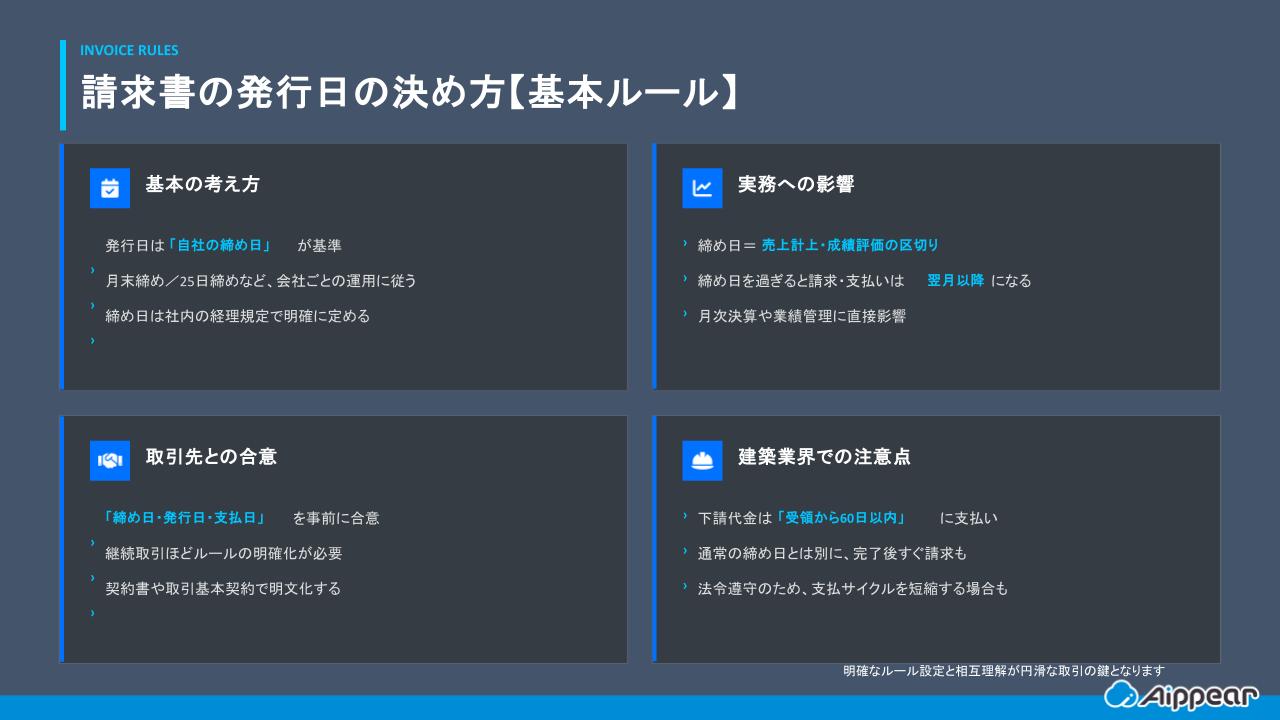

請求書の発行日の決め方

請求書の発行日は、原則として自社の締め日を基準に決めます。

多くの企業では、「月末締め・翌月○日払い」や「毎月25日締めで月末に請求書を発行する」といったように、自社の締め日と支払条件に基づいた運用が行われています。

請求書の発行日は、経理処理だけでなく、営業活動にも影響を与える重要な要素です。

主な影響は、次の2点に整理できます。

- 営業成績の評価

締め日までに契約や取引が成立したかどうかで、どの月の売上・成績として計上されるかが決まります。

そのため、営業担当者にとって締め日は、目標達成や評価に直結する重要な基準となります。 - 取引先への請求・支払スケジュールの説明

締め日を過ぎた取引については、「請求書は翌月発行となり、支払はさらにその翌月になる」といった説明が必要になる場合があります。

発行日のルールが明確であれば、取引先との認識のズレやトラブルを防ぐことができます。

特に掛売方式で継続的に取引を行う場合には、締め日、請求書の発行日、支払日について事前に合意しておくことが重要です。

あわせて、業界特有のルールや法令(建築業界における下請代金支払遅延等防止法など)も踏まえ、自社の締め日や請求サイクルを設定する必要があります。

請求書の書き方に関する記事はこちら

請求書発行時の注意点

請求書の発行日について詳しく見てきましたが、それ以外にも請求書発行時の注意点があります。

代表的な注意点を確認していきましょう。

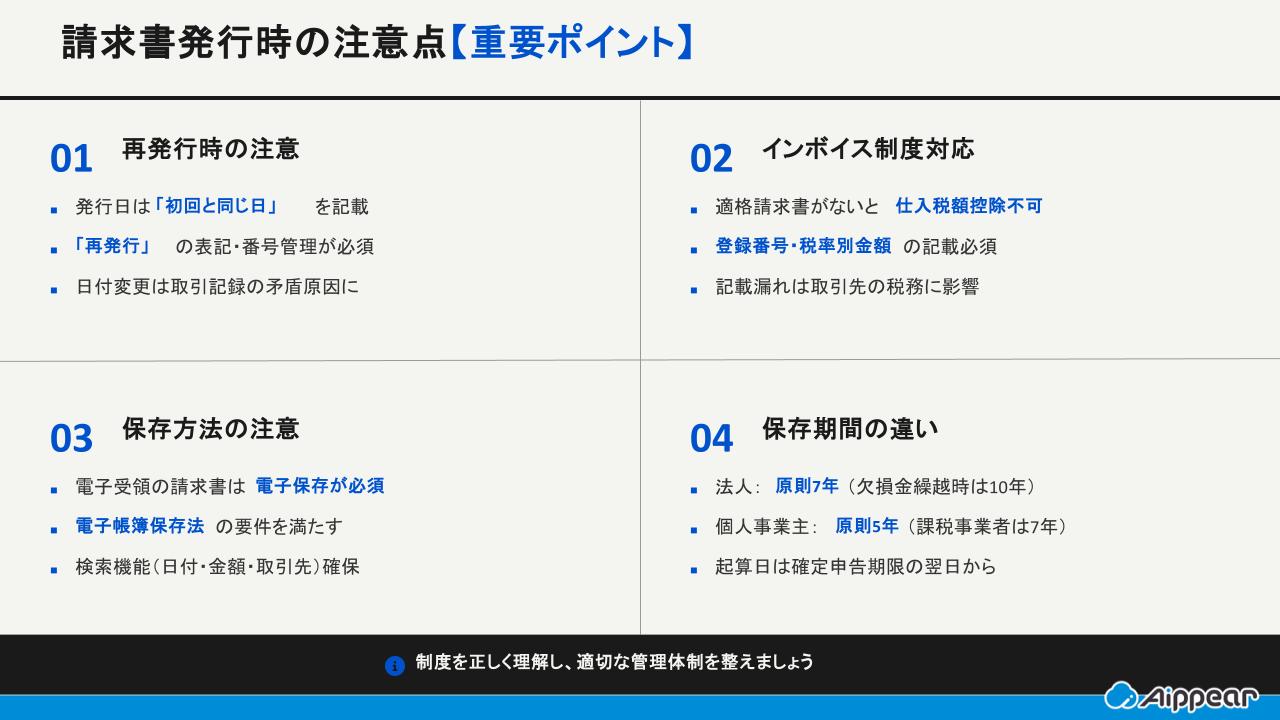

再発行する場合の発行日

請求書を再発行する場合でも、発行日は原則として初回に発行した請求書と同じ日とします。

再発行とは、あくまで「同一内容の請求書を改めて交付する行為」であり、新たな請求を行うものではないためです。

実務上の対応は、次の2点に集約されます。

- 再発行であることを明確にすること

「再発行」「再交付」などの表記を入れ、初回の請求書と区別できるようにします。 - 請求書番号を適切に管理すること

初回と同一番号を使用する、または枝番(例:No.123-2)を付すなど、社内ルールを定めて管理します。

これにより、紛失した請求書が後日見つかった場合や、記載ミスの有無を確認する場面でも、どれが正しい請求書かを明確にできます。

請求書の再発行に関する記事はこちら

インボイス制度への対応

インボイス制度では、適格請求書の発行および保存がなければ、消費税の仕入税額控除を受けることはできません。

再発行した請求書であっても、適格請求書としての要件を満たしていなければ、取引先が仕入税額控除できないリスクがあります。

そのため、再発行時には「形式的に出し直せばよい」と考えるのではなく、

適格請求書として正しく発行されているか、保存に耐える内容かを必ず確認する必要があります。

インボイス制度の概要はこちら

適格請求書の記載項目

適格請求書を発行する事業者は、次の項目をすべて記載しなければなりません。

これらのうち一つでも欠けると、適格請求書(インボイス)として認められません。

- 適格請求書発行事業者の氏名または名称と登録番号

- 課税取引を行った取引年月日

- 課税資産の取引を行った商品の内容またはサービスの内容(その内容が軽減税率対象の場合には軽減対象課税資産の譲渡等である旨)

- 課税資産の売買などに関わる税抜価額、または、税込価額を税率ごとに区分して合計した金額

- 適用税率と税率ごとに区分した消費税額等

- 適格請求書の交付を受ける事業者の氏名また名称

なお、請求書の発行日と取引年月日は別の概念です。

再発行の場合であっても、取引年月日は実際の取引日を記載し、発行日は初回の請求書と同一の日付を記載する点に注意が必要です。

請求書の保存方法

請求書の保存方法は、従来は紙で受け取った請求書をファイリングして保存するのが一般的でした。

しかし現在では、請求書を電子データで受け取った場合は、紙に出力せず、電子データのまま保存することが必須となっています。

このような電子保存を行う場合には、電子帳簿保存法で定められた保存要件を満たす必要があります。

具体的な要件や実務対応については別途確認することが重要です。

電子帳簿保存法に関する記事はこちら

請求書の保存期間

請求書の保存期間は、法人か個人事業者かによって異なります。

また、インボイス制度のもとでは、仕入税額控除を受けるために請求書(適格請求書)の保存が必須であり、受領者だけでなく発行者にも控えを保存する義務があります。

したがって、請求書は「受け取った側」「発行した側」のいずれにとっても、適切な期間保存する必要があります。

法人の場合

法人の場合、請求書の保存期間は原則として7年間です。

ただし、欠損金の繰越控除を受ける場合には、その繰越期間に合わせて最長10年間の保存が求められます。

個人事業主の場合

個人事業主の請求書の保存期間は、原則として5年間です。

ただし、消費税の課税事業者である場合には7年間の保存が必要となるため、注意が必要です。

インボイス制度・適格請求書に関する記事はこちら

請求書の発行日に関するよくある質問

- 請求書の発行日はいつにするのが正解ですか?

-

一般的には、自社で定めている締め日を基準に決めます。

月末締め・25日締めなど、社内ルールに沿って発行するのが基本です。 - 発行日と取引日(契約日・納品日)は同じでなければいけませんか?

-

同じである必要はありません。

発行日は「請求書を作成・発行した日」、取引日は「実際に取引が行われた日」です。

ただし、取引内容と矛盾しない日付設定が重要です。 - 締め日を過ぎた取引はどう扱われますか?

-

締め日を過ぎた取引は、翌月分として請求されるのが一般的です。

そのため、支払日も翌月または翌々月になるケースがあります。 - 請求書の発行日は売上計上や営業成績に影響しますか?

-

はい、影響します。

多くの企業では、締め日までに発行(または計上)された分が当月の実績となります。 - 取引先と発行日が違うとトラブルになりますか?

-

事前に合意があれば問題ありません。

特に掛売取引では、締め日・発行日・支払日を事前に取り決めておくことが重要です。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

請求書への発行日の記載は、いつ請求したかを示し、トラブルを未然防止するためにも必要です。

請求書の発行日をいつにするかは、掛売方式の場合と都度方式の場合の場合で異なります。

また、スムーズに請求ができるよう、締め日に合わせるのが一般的です。

請求書発行時の注意点として再発行の際も同じ発行日にすることやインボイス制度への対応を行うことが求められます。

インボイスを発行する場合の記載事項を網羅するよう、請求書のフォームやシステムを整えましょう。

また、請求書の保存方法は紙の書類か、電子データかでも異なり、これからは電子帳簿保存法の要件を満たすようにしなくてはなりません。

請求書の保存期間は法人の場合と個人事業主の場合と、置かれている状況で異なるので、よく確認しましょう。

電子帳簿保存法に関する記事はこちら

インボイス制度に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!