「粗利」と「純利」という言葉は、ビジネスや経営に関わる人なら一度は耳にしたことがあるでしょう。

しかし、これらの違いを正確に理解し、実際の経営や財務管理に活かしている人は意外と少ないかもしれません。

本記事では、粗利と純利の違いをわかりやすく解説し、それぞれの利益がどのような意味を持つのかを詳しく説明します。

経営者や財務担当者、営業職の方はもちろん、これからビジネスの知識を深めたいと考えている方にもおすすめです。

「売上は好調なのに利益が伸びない」「利益の計算方法を正しく理解したい」と感じている方は、ぜひ最後までお読みください。

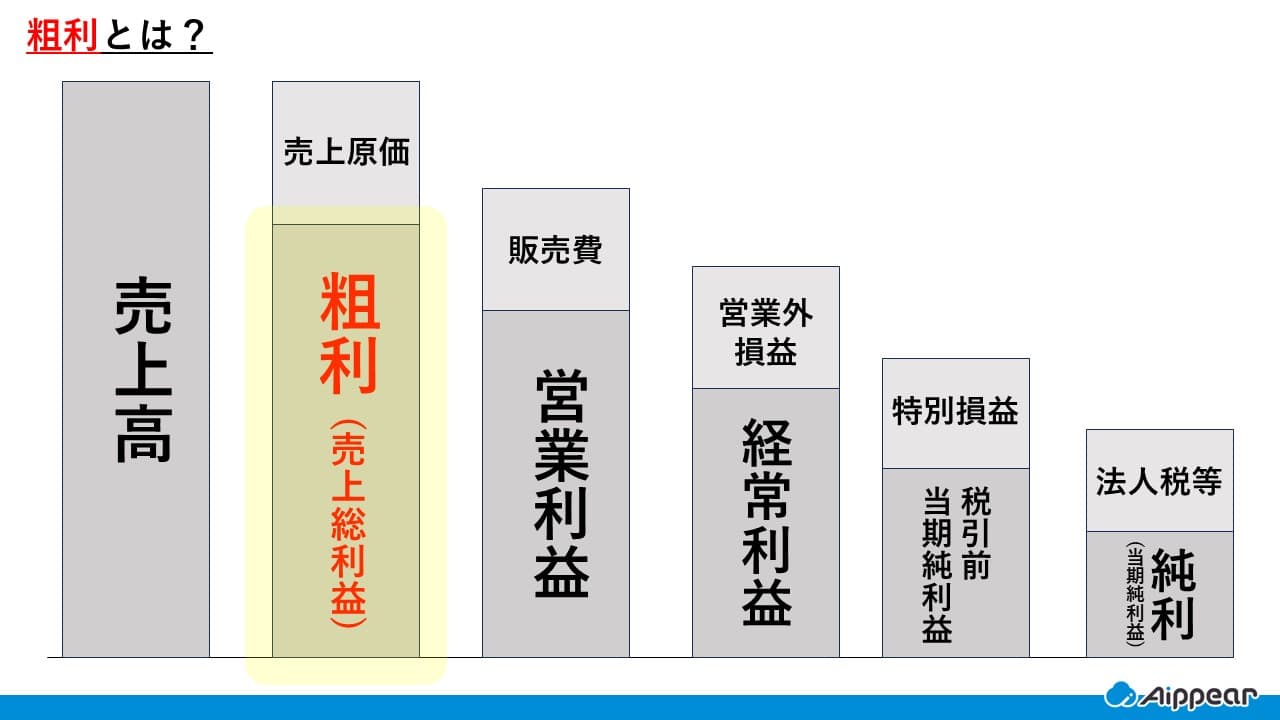

粗利と純利を理解する前に押さえておきたい!6種類の利益とは?

一言に「利益」とっても実際には様々な区分が存在します。

普段、営業マンが口にする「売上」や「粗利」はこの中のひとつです。

- 売上

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前利益

- 当期純利益(純利)

では、これらの違いをみていきましょう。

売上

売上とは、企業が商品やサービスを提供したことによって得た総収入のことを指します。

企業の営業活動における基本的な収入源です。

売上高は、直接的にその企業の市場での規模や活動の量を示しますが、利益とは異なり、コストは含まれていません。

売上総利益(粗利)

売上総利益は、売上から売上原価を差し引いた額です。

売上原価には製品を作るための直接的なコスト(原材料費、労務費、製造経費など)が含まれます。

売上総利益は、製品やサービスがどれだけ利益を上げているかを示す指標であり、企業の販売活動の効率を示します。

後ほど詳しく説明する『粗利』は、この売上総利益と同じ意味で使われます。

営業利益

営業利益は、売上総利益から販売費や一般管理費(販管費)を差し引いた利益です。

これは、企業の本業の営業活動から得られる利益を示しており、営業活動における収益性を測る指標です。

営業利益は企業が本業でどれだけ効率的に利益を上げているかを把握するために重要です。

販売費および一般管理費としては、以下のようなものが含まれます。

- 人件費(給与や賞与など)

- オフィスや店舗の賃料

- 通信費

- 水道光熱費

- 接待交際費

- 広告宣伝費

- 保険料

- 交通費

- 消耗品費

営業利益に関する記事はこちら

経常利益

経常利益は、営業利益に加え、営業外収益(利息や配当金など)を足し、営業外費用(支払利息など)を引いた利益です。

企業の営業活動以外の収益や支出を含むため、企業の通常の経営状況を反映する利益です。

経常利益は、企業の安定的な収益力を示します。

営業外収益の一例は以下の通りです。

- 受取利息

- 受取配当金

- 有価証券売却益

営業外費用の一例は以下の通りです。

- 支払利息

- 有価証券売却損

- 有価証券評価損

税引前利益

税引前利益は、経常利益から特別利益(例えば、売却益)や特別損失(例えば、資産の減損損失など)を加減した後の利益です。

この段階ではまだ法人税などの税金が差し引かれていません。

税引前利益は、税金の影響を除いた企業の最終的な利益を示し、企業の全体的な経済活動から得られる利益の大きさを示します。

特別利益の一例は以下の通りです。

- 固定資産売却益

- 長期保有の有価証券売却益

- 関係会社・子会社株式売却益

- 引当金の戻入金

- 前期の損益修正

特別損失の一例は以下の通りです。

- 固定資産売却損

- 長期保有の有価証券売却損

- 災害による建物の損失

- 前期の損益修正

これらの損益を経常利益から引いたのが税引前利益です。

計算式は、経常利益 + 特別利益 - 特別損失 = 税引前利益 です。

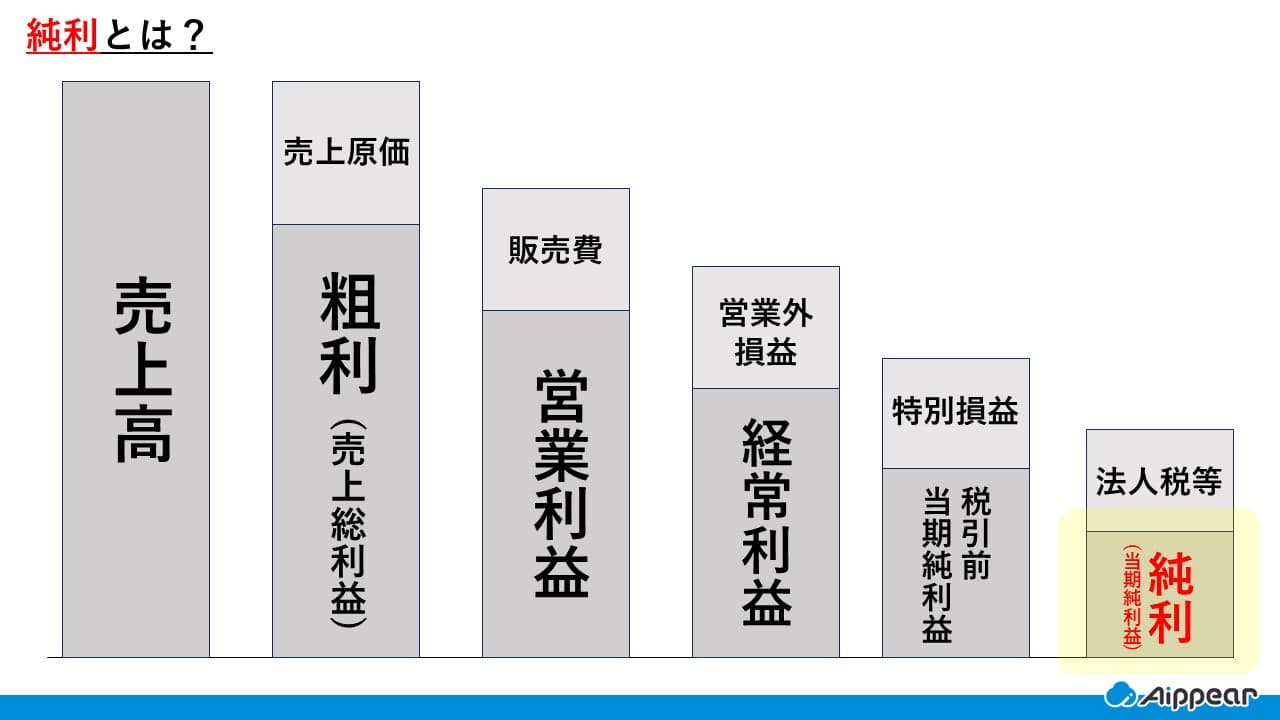

当期純利益

当期純利益とは、企業が一定期間(通常は1年間)の営業活動を通じて最終的に得た利益のことを指します。

具体的には、売上から売上原価、運営費用、利息、税金などのすべてのコストを差し引いた後に残った利益です。

これは企業の「最終的な利益」を示す指標であり、企業がその期間内でどれだけ実際に儲けたかを測るものです。

純利益がプラスであれば、その期間に利益を上げたことを意味し、マイナスであれば損失を出したことを意味します。

また、当期純利益は株主にとっても重要な指標で、企業の健全な財務状況や株主への配当金の源泉となるため、経営者や投資家が特に注目する数字です。

これが後ほどご説明する「純利」と呼ばれるもので、この純利が株の配当金になったり役員賞与金になったりします。

粗利とは?

粗利(売上総利益) は、企業が商品やサービスを販売した際に得られる利益のうち、直接的な生産活動に関連する費用(売上原価)を差し引いた後に残る利益を指します。

粗利は、企業の本業での収益力を示す重要な指標です。

例えば、あなたがスーパーで1,000円の商品を購入したとします。

この商品はスーパーにとって「売上」となります。

しかし、スーパーがその商品を仕入れるために支払った金額、例えば600円が「売上原価」となります。

ここでの粗利(売上総利益)は、売上【1,000円】から売上原価【600円】を差し引いた額で、つまり 1,000円 – 600円 = 400円 となります。

これがその商品を販売することで得られた利益です。

この粗利(売上総利益)【400円】は、商品を販売することでどれだけ利益を上げたかを示しており、スーパーの販売活動がどれだけ効率的だったかを計る指標となります。

このように、粗利は「売上から直接的なコストを引いたもの」として理解できます。

粗利に関する記事はこちら

純利とは?

純利とは、企業の最終的な利益を指し、すべての収益と費用を考慮した後の最終的な利益です。

純利は「当期純利益」という形で企業の財務諸表に表示され、その期間内で得られた最終的な利益を反映します。

売上高から売上原価だけでなく、販管費(販売費および一般管理費)、利息支払い、税金、特別損失なども差し引いた後に残る利益です。

純利は企業の経営全体のパフォーマンスを示す指標となり、投資家や経営者にとって非常に重要な数字です。

例えば、あなたが経営するスーパーで、1ヶ月間の売上が100万円だったとします。

その中で、商品の仕入れに60万円、店舗の光熱費や従業員の給料、家賃などの運営費用に30万円、さらに借入金の利息として5万円かかったとします。

この場合、売上100万円から以下の費用を差し引きます。

- 売上原価(商品仕入れ費用)60万円

- 運営費用(光熱費や給料、家賃)30万円

- 利息支払い5万円

この合計は60万円 + 30万円 + 5万円 = 95万円です。

つまり、100万円の売上から95万円の費用を引いた結果、残るのは 5万円 となります。

この5万円が「純利(当期純利益)」です。

つまり、すべてのコストを差し引いた後、最終的に会社に残る利益が「粗利」となります。

粗利と純利の違いとは?

ここでは、粗利と純利の違いを詳しくご説明します。

粗利とは、売上から売上原価を差し引いた利益のことを指します。

売上原価には、商品の仕入れや製造にかかる直接的なコスト(原材料費や製造費など)が含まれます。

粗利は、企業が販売活動によってどれだけ利益を生み出しているかを示す指標であり、「売上総利益」と呼ばれます。

一方、純利は、売上総利益から販売管理費や人件費、広告費、さらに営業外費用や法人税などのすべての経費を差し引いた後に最終的に残る利益のことを指します。

純利は、企業が一定期間の経営を終えた後、最終的にどれだけの利益を確保できたのかを示す重要な指標となります。

例えば、スーパーの運営を例にすると、粗利は「商品の売上から仕入れ値を引いた利益」にあたります。

しかし、実際には店舗の賃料や従業員の給料、水道光熱費などさまざまな費用がかかります。

それらをすべて差し引いた後に残るのが純利です。

つまり、粗利が高くても、その後のコストが大きければ、最終的な純利が少なくなることもあります。

このように、粗利は「売上から直接かかったコストを引いた利益」であり、純利は「企業全体の経費を考慮した最終的な利益」という点で異なります。

粗利・原価管理できるシステムはこちら

粗利や純利に関するよくある質問

ここでは、粗利と純利に関するよくある質問に答えていきます。

- 粗利(売上総利益)とは何ですか?

-

粗利(売上総利益)とは、売上から売上原価を差し引いた利益のことを指します。売上原価には、商品の仕入れ費用や製造にかかる直接的なコスト(原材料費、製造費など)が含まれます。企業が販売活動によってどれだけ利益を生み出しているかを示す指標であり、販売効率を把握するのに役立ちます。

- 純利(当期純利益)とは何ですか?

-

純利(当期純利益)とは、売上総利益からさらに販売管理費、広告費、人件費、税金、利息などのすべての費用を差し引いた後に最終的に残る利益のことを指します。企業が一定期間の経営を終えた後、実際にどれだけの利益を確保できたのかを示す重要な指標です。

- 粗利と純利の違いは何ですか?

-

粗利は「売上から直接的なコスト(売上原価)を引いた利益」ですが、純利は「粗利からすべての経費を差し引いた最終的な利益」です。つまり、粗利は企業の販売活動の効率を測る指標であり、純利は最終的な収益性を示します。

- 粗利が高ければ、純利も高くなりますか?

-

必ずしもそうとは限りません。粗利が高くても、人件費や広告費、税金などの間接コストが多ければ、純利は少なくなることがあります。そのため、企業経営では粗利の確保だけでなく、コスト管理も重要になります。

- どの業界でも粗利と純利の考え方は同じですか?

-

基本的な考え方は同じですが、業界によって異なる基準や指標が用いられることがあります。例えば、製造業では原材料費や製造コストが大きく影響しますが、サービス業では人件費の割合が高くなる傾向があります。

粗利管理ができる建築業向け管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

いかがだったでしょうか?

本記事では、粗利と純利の違いについて解説しました。

粗利は、売上から売上原価を差し引いた利益であり、商品やサービスがどれだけの利益を生み出しているかを示す指標です。

一方、純利は、粗利から販売管理費や人件費、税金などのすべての経費を差し引いた後に残る最終的な利益を指します。

企業経営においては、粗利を確保するだけでなく、その後のコストを適切に管理し、純利を最大化することが重要です。

粗利が高くても、人件費や広告費、税金などの負担が大きければ、最終的な純利は少なくなる可能性があります。

そのため、売上を伸ばす努力と同時に、経費の適正な管理を行うことが求められます。

利益の構造を理解し、適切な指標をもとに経営判断を行うことで、企業の健全な成長につなげることができます。

売上だけでなく、利益の内訳をしっかりと把握し、持続的な利益を確保する経営を目指しましょう。

粗利の基礎に関する記事

リフォーム・工務店向け 粗利管理に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!