消費税は企業にとって払わなくてはいけないものです。

もっともすべての企業が払うわけではなく、一部の事業者は免税される余地も残されています。

とはいえ、いつまでも免税制度を利用し続けられるわけではありません。

より大きな事業をするためには消費税の課税を受け入れなくてはいけません。

そのためには、消費税課税事業者選択届書を提出する必要があります。

消費税課税事業者選択届出書とは

出典:国税庁『消費税課税事業者選択届出書』

「消費税課税事業者選択届出書(しょうひぜいかぜいじぎょうしゃせんたくとどけでしょ)」とは、本来は免税事業者である企業や個人事業主が、自ら課税事業者になることを選択する際に提出する書類です。

我々が払うべき税金には、申告税と賦課税の二種類があります。

申告税は、たとえば所得税や住民税のように自分から納税額を計算し、役所に届け出たうえで税金を支払わなければいけません。

これに対して賦課税は、固定資産税のように、国や地方自治体からこれだけの税金を支払うように、との命令が下るシステムです。

消費税は申告税ですので、自分で税額を計算しなくてはいけません。

これに加えて、私は消費税を支払う必要がありますとの意思表示をするために提出しなくてはいけないのが消費税課税事業者選択届出書です。

消費税課税事業者選択届出手続に関するページはこちら

免税事業者とは

売上金が大きな企業ならともかく、小さな事業者にとっては消費税は負担と言わざるを得ません。

そういった事業者を支援するために、法律では消費税を支払わなくても良い免税制度を定めています。

たとえば、個人事業主ならば、前々年と前年の上半期それぞれの売上金が1,000万円を超えなければ消費税を支払う必要はありません。

※ただし、前年の最初の6か月の特定期間の課税売上高または給与等支払額が1,000万円を超える場合、その年は課税事業者になります。

課税事業者とは

これに対して、前々年(法人は前々事業年度)もしくは前年上半期の売上金が1,000万円を超えている事業者は課税対象となります。

支払うべき税金が増えて不利になるように思えますが、メリットもないわけではありません。

たとえば、課税事業者になると、超過分の消費税を還付してもらえる可能性があります。

消費税課税事業者選択届出書の書き方

消費税を支払うだけでなく、届出書まで合わせて提出しなければいけないのは手間のように見えます。

とはいえ、消費税課税事業者選択届出書はほかの書類に比べれば簡単に仕上げられる書類です。

ここからは届出書の書き方について見ていきましょう。

消費税課税事業者選択届出手続に関するページはこちら

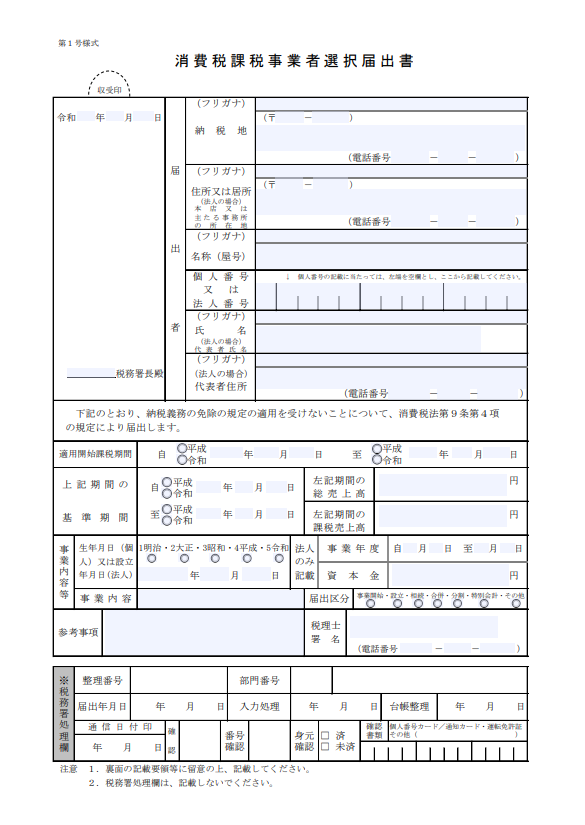

日付・税務署名

まずは書類を提出する日付と、提出する税務署を明らかにしなくてはいけません。

申請者情報

次に誰が届出書を提出するのかを記入していきます。

名前や住所などの基本的な情報はもちろんのこと、法人番号もしくは個人番号も記載しなくてはいけません。

また、ここでは住所と合わせて納税地というものも記す必要があります。

納税地とは原則として、個人は住所地等、法人は本店のことです。

一見不明瞭な言葉ではありますが、住所と同じ番地などを記載すれば問題ありません。

適用開始課税期間

いつからいつまでの売上金が課税対象になるかを記載します。

個人事業者の場合は先ほど見たように、1月1日から12月31日と記載すれば大丈夫です。

これに対して、企業の場合は事業年度を独自に設定することができます。

基本的には個人事業主と同様、1月から12月までと設定しているところが多いです。

しかし、独自の事業年度月日を設定している場合は注意して記入するようにしましょう。

上記期間の基準期間

ここは、適用開始課税期間と違って、前々年度の年月日を記載する必要があります。

たとえば、2023年に消費税課税事業者選択届出書を提出するとしましょう。

その場合は適用開始課税期間は2023年にスタートします。

これに対して、基準期間は前々年度ですから、2021年と記載しなくてはなりません。

左記機関の総売上高・課税売上高

総売上高とは課税対象となる売上高と、非課税対象の売上高の合算額です。

これに対して課税売上高は、課税の基準となる売上高を記していきます。

ここがいくらかになるかによって納めるべき消費税額が決まりますから、間違いのないよう正確に記しましょう。

事業内容等

どんな事業をやっているかを簡潔に記す欄です。

事業内容と合わせて、その事業をいつから始めているかも記さなくてはいけません。

参考事項

ほかの欄では書ききれなかったことを説明するために用意されている欄です。

基本的にはあまり使わない欄でしょう。

税理士署名

もし税理士が届出書の記載を代行しているのであれば、ここに誰が担当したかの署名をしなくてはいけません。

すべて事業者が一手に引き受けているのであれば、ここは無記名でも大丈夫です。

請求書・見積書の消費税の記載方法に関する記事はこちら

消費税課税事業者選択届出書の提出方法・期限

消費税課税事業者選択届出書の記載が終わったら、後は税務署にこの書類を提出しに行きましょう。

次は書類をどのように提出すれば良いのか、いつまでに提出するべきなのかを見ていきます。

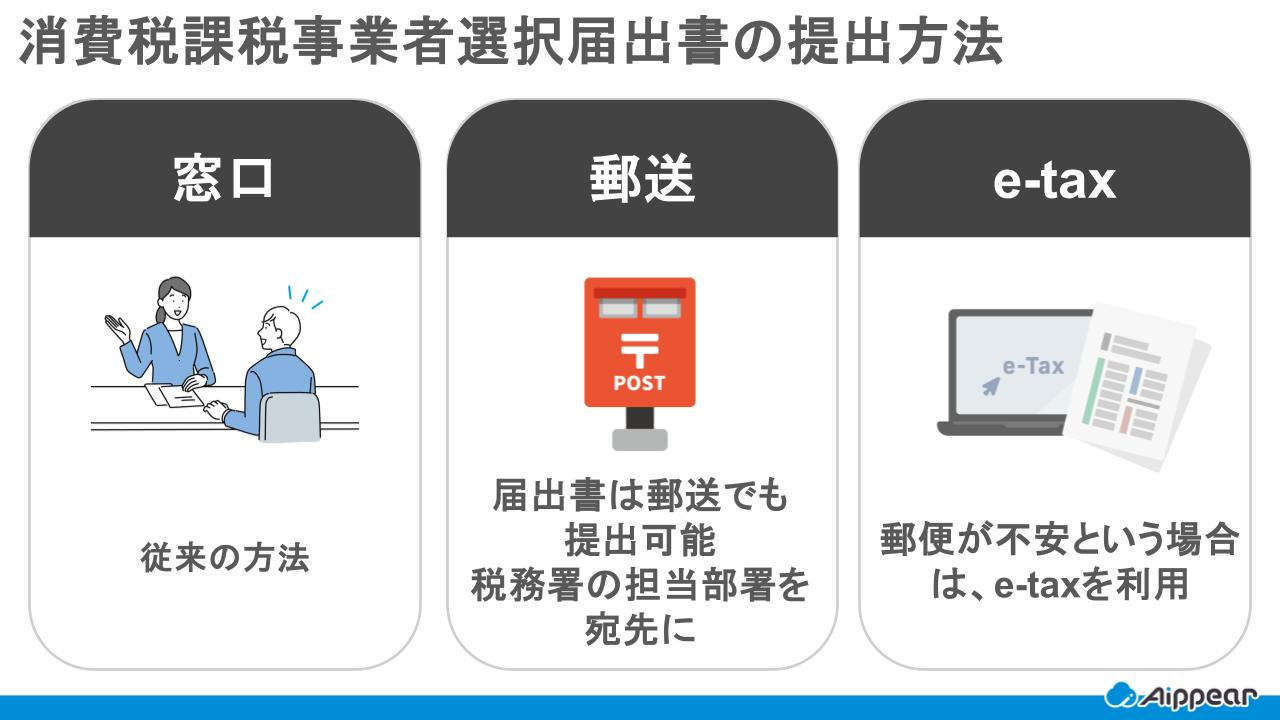

提出方法

かつては、消費税課税事業者選択届出書は税務署に直接赴いて職員に手渡しする以外の方法がありませんでした。

しかし、今では柔軟になり、わざわざ税務署に出向かなくても提出できる方法が整備されています。

郵送で提出する

まず届出書は郵送でも提出可能です。

通常の郵便物同様、封筒に届出書を封入し、税務署の担当部署を宛先としましょう。

あわせて「消費税課税事業者選択届出書封入」などと書いておくと間違いがありません。

もっとも、郵送には時間がかかるのを忘れてはいけません。

税務署に届く頃には提出期限を過ぎてしまったとならないように注意しましょう。

e-taxを利用する

最近では少なくなりましたが、郵送の過程でなんらかの事故が起き税務署に郵便物が届かなくなったという可能性も考慮しなくてはいけません。

もし郵便が不安という場合は、e-taxを利用しましょう。

e-taxは、確定申告をはじめとした手続きをWeb上で行える便利なシステムですが、消費税課税事業者選択届出書も提出できます。

提出期限

提出期限は、いつから消費税課税事業者になるかによって決まります。

たとえば、2024年の1月1日から消費税課税事業者になると決めたとしましょう。

その場合はその前日、つまり、2023年12月31日までに書類を提出しなくてはいけません。

期限に間に合わない場合

基本的に、税務署は提出期限を過ぎたら書類提出は認めてくれません。

たとえば、確定申告が間に合わなかったらペナルティとして延滞税が課されます。

もっとも、2020年にコロナウイルスが流行した際は例外措置が発動され、事業者が感染したことによって確定申告に間に合わなかった場合は、延長して提出することを認めてくれました。

このように、消費税課税事業者選択届出書に関しても、やむを得ない事情があった場合は提出期限に間に合わなくても提出が認められるケースがあります。

もっとも、その場合は特例承認申請書を合わせて提出しなくてはいけません。

また、特例承認の申請期限は2ヶ月までと設定されています。

事業者としてはこういった不測の事態が発生することを踏まえて手続きを行いたいところです。

たとえば、12月31日までに書類を提出しなくてはいけないと決まっているのならば、1ヶ月前に一通りの作業を終えておくというくらいの余裕は持っておきましょう。

期限を過ぎてしまった場合

もしこうした事情もなく、不注意で期限を過ぎてしまった場合はどうしたら良いのでしょうか。

その際は、消費税課税期間特例選択・変更届出書を提出しなくてはいけません。

インボイス制度に際して課税事業者になる場合

2023年からは新たにインボイス制度がスタートします。

これまで免税事業者だった個人事業主が、インボイス制度によって課税事業者になる際は、消費税課税事業者選択届出書を提出しなくてはいけないのでしょうか。

結論からいえば、2023年10月1日から2029年9月30日までは提出する必要はありません。

というのも、インボイス制度のもとでは適格請求書発行事業者の登録手続きさえ行えば課税事業者として扱われる経過措置が設けられているからです。

インボイス制度と免税事業主に関する記事はこちら

消費税課税事業者選択届出書提出後に免税事業者に戻る方法

先ほど課税売上高が1,000万円を超える場合は、消費税を払わなくてはいけないという話をしました。

ここで気になるのが、課税事業者になった後で売上高が1,000万円以下になったケースです。

この場合は、免税事業者に戻ることができるのでしょうか。

まず注意したいのが、課税事業者になってから2年間は免税事業者に戻ることはできないということです。

そして、2年間売上高が1,000万円以下になってようやく免税事業者に戻る権利を得ることができます。

この際は消費税課税事業者選択不適用届出書という書類を提出しなくてはいけません。

課税期間中に調整対象固定資産を取得した場合

調整固定資産を取得した場合は、免税事業者に戻るまでの期間が3年間に延長されます。

調整対象固定資産とは

調整対象固定資産は、資産価値が100万円を超えるものを指します。

たとえば、大掛かりな機材やプライベートジェットなどは対象になりかねません。

高額な物品に投資すれば、簡単に売上高を調整することができ、消費税を支払う必要がなくなってしまいます。

これを防ぐためには、それをれっきとした資産とみなすという対策を採るしかありません。

消費税課税事業者選択届出書に関するよくある質問

- 誰が「消費税課税事業者選択届出書」を提出する必要がありますか?

-

本来は免税事業者である方が、自主的に「課税事業者」になりたい場合に提出します。

たとえば以下のようなケースです。- 事業規模の拡大を見据えて課税事業者へ移行したい

- 設備投資を行い、仕入税額控除を受けたい

- インボイス制度に対応して、取引先との関係を維持したい

- 提出期限はいつまでですか?

-

課税事業者として扱われたい課税期間の初日の前日までに提出する必要があります。

例)2025年1月1日から課税事業者になる場合 → 2024年12月31日までに提出。 - 提出先や提出方法は?

-

納税地を所轄する税務署に提出します。

提出方法は以下の3つです。- e-Tax(電子申請)で提出

- 税務署の窓口に持参

- 郵送で提出

- 一度提出したら、ずっと課税事業者のままですか?

-

いいえ。

ただし、提出から2年間は免税事業者に戻れません。

また、課税期間中に「調整対象固定資産(価額100万円以上)」を取得した場合は、3年間は免税に戻ることができません。 - 免税事業者に戻りたいときはどうすればいいですか?

-

「消費税課税事業者選択不適用届出書」を税務署に提出します。

ただし前述の通り、選択から2年(または3年)経過していなければ提出できません。

インボイス制度に対応!『建築業向け管理システム アイピア』

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

納税に関する書類は煩雑な手続きを必要としますが、消費税課税事業者届出書を提出すること自体はそこまで難しくはありません。

手間がかかるのは売上高を計算することだけでしょう。

これならば個人事業主が一人で行うことも可能なので、面倒くさがらず手続きを行ってください。

インボイス制度に関する記事

- インボイス制度とは?建設業者が知っておくべきポイントを分かりやすく解説

- 適格請求書(インボイス)とは?【建設業向け】事業者別の注意点を解説

- インボイス制度では領収書かレシートどちらがいい?役割と書き方まで解説!

- スプレッドシートで請求書を作成する方法!作成のポイントをご紹介

請求管理に関する記事

- 請求管理システム比較15選 システムの選び方3つのポイント解説

- 【建設業向け】請求書(適格請求書)の書き方(無料テンプレート付き)

- 請求書受領サービスおすすめ9選【最新版・無料あり】価格や料金を徹底比較

受発注業務に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!