工事の見積もりを見たとき、「直接工事費」とは何か、内訳はどうなっているのか、どのように計算されているのか、疑問に思ったことはありませんか?

直接工事費は、建設プロジェクトのコストを理解する上での重要な要素ですが、詳しく知っている人は意外と少ないものです。

そこで本記事では、直接工事費の基本からその内訳、計算方法までをわかりやすく解説します。

工事費の見積もりを理解することで、無駄なコストを抑え、より効率的なプロジェクト進行が実現できるので、ぜひ参考にしてください。

直接工事費とは

「直接工事費」とは、建設工事において実際に工事現場で発生する費用のことを指します。

具体的には、人件費・材料費・機械使用料など、工事を進めるために直接必要となる費用です。

直接工事費には、主に以下の項目が含まれます。

- 労務費(人件費)

職人や作業員の賃金など - 材料費

コンクリート、鉄筋、木材、塗料などの建設資材 - 直接経費

特許使用料、機械経費など

建設工事の積算や見積もりを行う際、「直接工事費」は基礎となる重要な費用です。正確な把握と管理が、工事全体のコスト管理・利益確保に直結します。

工事原価に関する記事はこちら

直接工事費の内訳は?

上述した通り、直接工事費は、主に以下の3つで構成されます。

- 材料費

- 労務費

- 直接経費

直接経費には、水道光熱費や運搬費、機械費などが含まれます。これらの費用は、工事を実施するために必要不可欠な要素です。

それでは、材料費、労務費、直接経費それぞれの概要について詳しく見ていきましょう。

材料費

建設業の積算における材料費は、工事を実施するために必要な資材にかかる費用のことを指します。

この費用には、建設プロジェクトで使用されるさまざまな材料が含まれます。

工事の種類に応じて必要な資材が異なりますが、主に以下のようなものが含まれます。

材料費の具体例

- コンクリート

- 鉄鋼

- 木材

- 配管材

- 電線

材料費は、使用する材料の単価や数量によって変動するため、正確な見積もりが非常に重要です。

また、材料を現場に運ぶ際の運搬費用も材料費に含まれます。

したがって、正確な材料費を算出することは、全体の工事費用に大きく影響します。

そのため、計画段階での詳細な調査と見積もりが求められるのです。

労務費

建設業の積算における労務費とは、工事施工を行う職人の人件費のことを指します。

この費用には、職人や作業員の給与、社会保険料、福利厚生費が含まれますが、施工に関与しない事務職員の給与や人員募集の広告費などの間接費用は含まれません。

| 含まれる | 職人や作業員の給与、社会保険料、福利厚生費 |

|---|---|

| 含まれない | 事務職員の給与、人員募集の広告費など |

労務費には、実際に作業を行う職人の日当や、残業分の割増賃金などが該当し、作業の種類や人数、作業時間によって変動するため、正確な見積もりが求められます。

さらに、労務費は工事の進行状況にも影響を与えるため、適切な人員の配置と管理が重要です。

計画段階での労務費の算出はプロジェクト全体のコスト管理やスケジュール調整において重要な役割を果たすため、労務費を適切に見積もることは工事の成功に直結します。

直接経費

直接経費は、工事を施工するために直接必要となる費用です。

直接経費は以下の3つに分かれます。

- 特許使用料

- 水道光熱電力料

- 機械経費

それぞれの概要について、確認しましょう。

特許使用料

特許使用料とは、施工にあたって特許権や意匠権に関連する施工方法や試験法を使用する際に発生する費用のことを指します。

具体的には特許の使用料や技術者の派遣にかかる費用が含まれます。

水道光熱電力料

水道光熱電力料は、施工に必要な水道用水の使用料や電力使用料が含まれ、投棄料もこの項目に含まれます。

ただし、工事と無関係な水道代は間接工事費の一般管理費に分類されます。

また、基本料金も間接工事費に該当します。

機械経費

機械経費とは、工事を実施する際に必要となる機械の使用に伴う費用のことです。

この費用には、機械の整備や修理費、運転に必要な労務費、そして償却費なども含まれます。

直接工事費の計算方法

ここでは、直接工事費の計算方法について説明します。

直接工事費を算出する作業は積算と呼ばれ、積算は、算出式や歩掛を明確にした積算基準に基づいて行われます。

一般的には、国土交通省が公開している「公共建築工事積算基準」を使用することが多いですが、地方自治体や業界団体による基準もあります。

それでは、それぞれの科目ごとに計算方法を見ていきましょう。

材料費

材料費とは、各仕入先からの仕入れ価格などを指します。

材料費は、「材料の数量」に「材料の単価」をかけて算出します。

材料1つひとつに対してこの計算が必要です。

計算式は以下の通りです。

計算式

材料費=所要数量(設計数量+(1+ロス率))×材料単価(購入単価+運搬費)

労務費

労務費とは人件費のことで、歩掛を使用して計算されます。

計算式は以下の通りです。

計算式

労務費=所要人数(設計作業量×該当作業の歩掛)×労務単価(基本日額+割増賃金)

歩掛(歩掛)とは、作業ごとの手間を数値化したものを指します。

直接経費

直接経費とは、労務費や材料費を除いた、工事の施工に欠かせない費用を指します。

具体的には、「特許使用料」 「水道光熱電力料」「機械経費」の3種類があります。

特許使用料

特許使用料の算出方法については、国土交通省が発行した「土木工事工事費積算要領及び基準の運用」の改定資料に次のように記されています。

共有特許工法等を使用する場合は、実施契約に基づく、民間企業等が有する特許権の持分に対応した特許使用料を計上し、民間特許工法等を使用する場合は、当該特許工法に係る全ての特許使用料を計上する。

なお、特許権、実用新案権及び意匠権等を用いて施工・製作させた装置等については、特許使用料が含まれている場合があるので留意されたい。

つまり、共有特許工法等を使用する場合と民間特許工法等を使用する場合で、計上する特許使用料に差が生じます。

使用する工法を確認し、特許使用料を算出するようにしましょう。

水道光熱電力料

水道光熱電力料は、水道局や電力会社などの規定に従って算出します。

それぞれの工法や機械で必要な時間当たりの使用料を求めます。

機械経費

機械経費とは、施工に必要な機械の使用に伴って発生する費用のことです。

国土交通省による機械経費の計算方法は、以下の通りです。

機械経費は、工事を施工するために必要な機械の使用に要する経費(材料費、労務費を除く。)で、その算定は請負工事機械経費積算要領に基づいて積算するものとする。

出典:国土交通省「土木工事工事費積算要領及び基準の運用」の改定について (p. 7)

直接工事費の記載方法

これまで、直接工事費の内訳と計算方法について確認してきました。

ここでは、直接工事費を見積書に記載する際の方法について説明します。

直接工事費の記載方法には、主に以下の2つの形式があります。

- 材工別単価:直接工事費のうちの「材料費」「労務費」「直接経費」をそれぞれ分けて算出し、一行ごとに記載する方法。

- 複合単価:材料費の中に労務費などの施工費用を加え、材料名ごとに記載する方法。「材工共」と表記される。

特に公共工事の見積書では、複合単価での記載が主流となっています。

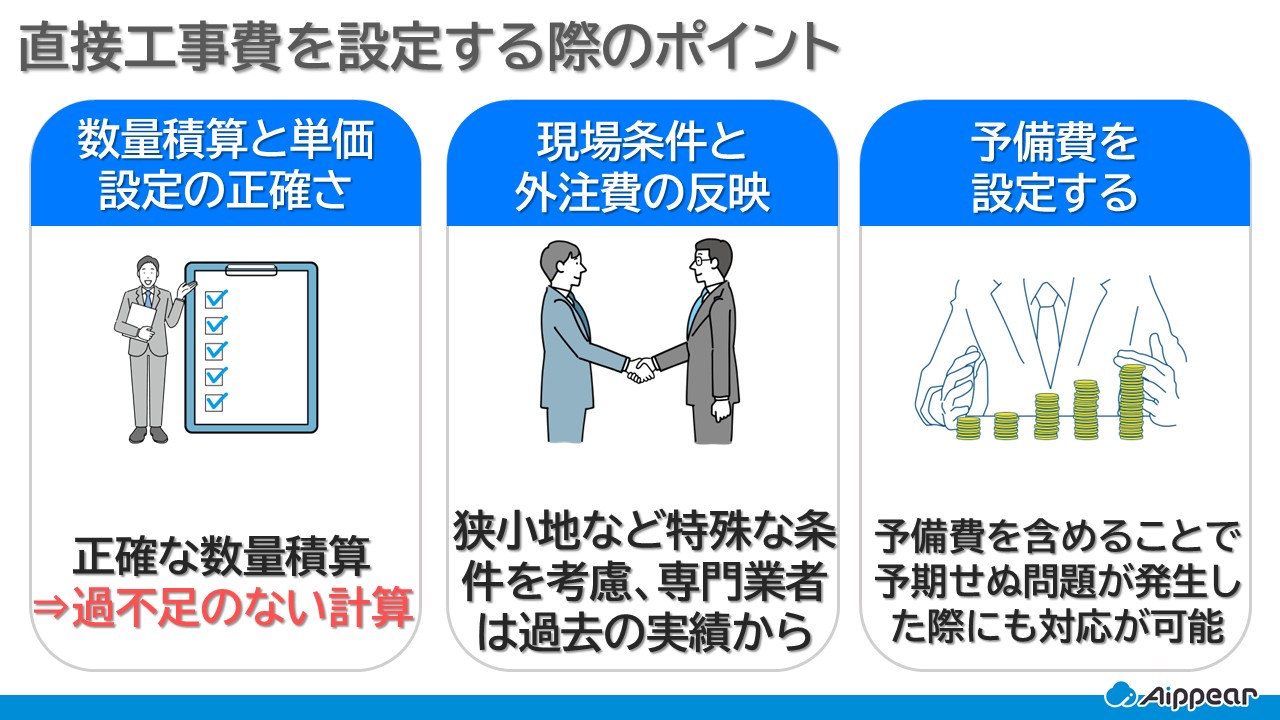

直接工事費を設定する際のポイント

直接工事費の設定は非常に重要です。

適切に計算されていない場合、予算オーバーや不測の事態に対応できず、工期や品質に悪影響を及ぼすことがあります。

そこで、ここでは直接工事費を設定する際に押さえておくべき重要なポイントを紹介します。

数量積算と単価設定の正確さ

直接工事費を適切に設定するためには、まず正確な数量積算が不可欠です。

図面や仕様書をもとに、材料や作業量を正しく拾い出し、過不足のない計算を行いましょう。

また、労務費や材料費は最新の単価情報を使用することも重要です。地域ごとの実勢価格や公共工事の設計単価などを参考にして、妥当な単価を設定することで、実際のコストと乖離の少ない見積もりが可能になります。

現場条件と外注費の反映

施工現場の条件や外注費も、直接工事費を見積もる上で見落とせない要素です。

狭小地、高所作業、交通規制など特殊な条件がある場合は、必要となる労力や機械のコストを加味しましょう。

また、電気・設備・内装など専門業者に依頼する作業は、過去の実績や相見積もりから適正な外注費を設定することが大切です。安価すぎる設定は品質低下や工程遅延の原因となるため注意が必要です。

予備費を設定する

直接工事費の計算方法については前述しましたが、図面通りに計算を行うと、工事中にロスが発生し、損失を被る可能性があります。

粗利を圧迫しないためにも、予備費を含めることで、予期せぬ問題が発生した際にも対応が可能となります。

そのため、予備費を含めた見積を作成するようにしましょう。

予備費についてはこちら

直接工事費に関するよくある質問

- 間接工事費との違いは何ですか?

-

直接工事費が「現場での実作業に関わる費用」であるのに対し、間接工事費は「現場管理や事務作業など、間接的に工事を支える費用」です。例えば現場監督の人件費や現場事務所の光熱費などが間接工事費にあたります。

- 工事費全体に対する直接工事費の割合はどれくらい?

-

工事の種類や規模によりますが、一般的に工事費全体の60〜80%程度が直接工事費にあたります。

- 直接工事費を削減するにはどうすればいいですか?

-

以下のような方法があります。

- 機械のレンタル期間の見直し

- 材料の一括仕入れによるコスト削減

- 作業工程の効率化による労務費の圧縮

ただし、品質や安全性を損なわないことが大前提です。

まとめ

今回は、工事価格の中でも直接工事費の内訳、計算方法、そして記載方法について紹介しました。

赤字工事を回避するためには、積算業務が欠かせません。

しかし、多岐にわたる費用を正確に算出し、見積書に記載するのは非常に大変な作業です。計算ミスや記載漏れを防ぐためには、計算ソフトや管理システムの導入を検討することが有効です。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

見積の基礎知識に関する記事

- 建築・リフォーム業の見積書の書き方と見本(サンプル付き)

- 【建設業向け】見積書に法定福利費を含める理由と書き方を解説

- 【建築業向け】すぐに使える見積書 エクセルテンプレート(無料・登録不要)

- 見積書のメールに対する返信は?【例文あり】ポイントを徹底解説

リフォーム・工務店向け見積ソフト(システム)に関連する記事

- 建築見積ソフトおすすめ16選【最新版・無料あり】価格や機能を徹底比較

- 見積システムのクラウドとインストール型の違いは?おすすめ13選

- 【工務店向け】見積管理システムオススメ5選!選び方やメリットを紹介

- 【リフォーム業向け】見積システム比較5選!選ぶポイントやメリットを紹介!

- 【建設業向け】見積書をアプリで簡単に作成!おすすめアプリ8選

工種別見積ソフト(システム)に関連する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!