建築業界に限らず、社会ではさまざまな書類が行き交っています。

書類ごとにこれはこう書くべき、これはこう扱うべき、というルールがあることは言うまでもありません。

ところで、なかには似たような書類があり、どのような違いがあるかわからないという場合もあるでしょう。

今回はその代表例ともいうべき、請求書と納品書の違いを説明していきます。

請求書とは

会社が受注した仕事を完了したら、発注した業者に請求書を送らなければいけません。

建築業界のように、大きなお金が動くことの多い業界では、前払い制は採用されづらいです。

そのため、一通り仕事が終わったのを確認した後でお金を支払う、後払い制が一般的です。

今回の仕事にはどれくらいの値段がかかったのか、といったことを記載し、これだけのお金を払ってください、と催促するために請求書が発行されます。

請求書の発行には法的義務があるのか?

ところで、請求書を発行しなければいけない、という条文を記載した法律は存在しません。

極端なことを言えば、この日付までにこれだけの料金を支払ってほしい、と口頭で伝えても法的には問題ありません。

とはいえ、それが通用するのは気の知れた仲の友人に限られるでしょう。

一般企業同士の取引においては、文面に残した形で取引を進めるのが望ましいです。

過去に取引のあった会社を相手にする場合はもちろんのこと、初めて取引する相手にはなおさら請求書が欠かせません。

もし請求書がないままにお金を要求したとしたら、相手はまともに取り合ってくれないでしょう。

どの部分にどれだけの料金が発生するか、といったことを明確に記載していなければ、相手は不信感を抱くに違いありません。

料金設定を明らかにするためにも、請求書は欠かせない書類です。

インボイス制度(適格請求書等保存方式)への対応

2023年10月から始まったインボイス制度により、請求書の位置づけは大きく変わりました。

法律上、請求書の発行自体は義務ではありませんが、消費税の仕入税額控除を受けるためには、登録番号などが記載された「適格請求書(インボイス)」の保存が必須となっています。

そのため、買い手側の立場では、インボイスに該当しない請求書しか受け取れない場合、消費税の控除が受けられない可能性があります。

この点から、実務上は「インボイスに対応した請求書の発行」が強く求められていると言えるでしょう。

なお、書類の名称が「請求書」である必要はありません。

納品書であっても、登録番号・取引年月日・取引内容・税率ごとの金額など、インボイスの要件を満たしていれば、適格請求書として扱うことが可能です。

電子帳簿保存法への対応

あわせて注意したいのが、電子帳簿保存法への対応です。

近年増えている「メールでPDFの請求書や納品書を送付する」といった取引は、電子取引に該当します。

電子取引の場合、受け取った側は紙に印刷して保存するだけでは認められず、電子データのまま保存することが義務化されています。

検索性の確保や改ざん防止など、一定の保存要件を満たす必要があるため、請求書・納品書の管理方法も見直す必要があります。

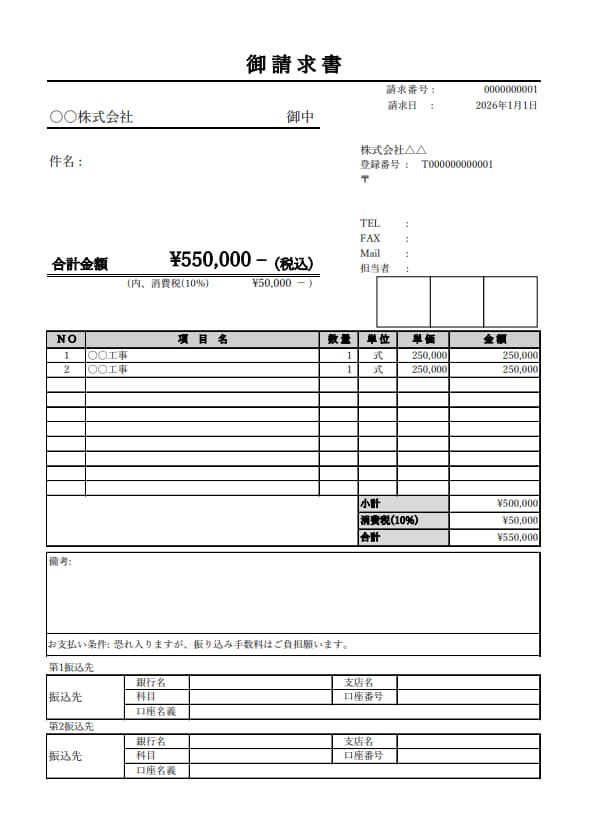

請求書の記載項目

先ほど請求書は法的に発行する義務はない、という話をしました。

それゆえ、このように書くべき、という統一されたルールもありません。

ただ、請求書を初めて発行する際は、どのように書けば良いか悩んでしまうケースもあるでしょう。

ここでは、請求書に記載すべき基本的な項目をご紹介します。

発行者情報・請求先情報

まず押さえておきたいのは、請求書の発行者、つまり受注側の会社情報です。

また、請求書の受取人、つまり発注側の会社情報も必要です。

日付

それから、請求書を発行した日付も欠かせません。

いつ誰が取引をしたのか、ということを明確にする意味で請求書が作られるからです。

記載する日付としては、請求書を郵便ポストなどに入れる日を設定すれば良いでしょう。

取引内容・取引金額

また、詳細な取引内容と取引金額も欠かせません。

たとえば、建築工事の場合、建築にかかった材料費や人件費などを事細かに記載するようにしましょう。

この際、取引金額に上乗せされる税金の記載も忘れてはいけません。

売り手から買い手へと手渡されるものである以上は消費税などがかかりますので、これを記載し忘れるとトラブルのもとになりかねません。

支払期限・振込先

最後に、いつまでに請求金額を振り込むべきなのか、振り込みはどの銀行口座にすべきか、ということを記載しましょう。

取引の内容によっては、ほかに記載すべきこともあるでしょう。

しかし、おおむね以上の内容さえ記載すれば、請求書としてある程度成立するはずです。

インボイス制度の記載項目

インボイス制度の開始により、従来の「基本的な請求書の記載項目」だけでは、消費税の仕入税額控除を受けられないケースが出てきました。

適格請求書(インボイス)として認められるためには、以下の項目を追加で記載する必要があります。

- 登録番号

適格請求書発行事業者として登録した際に付与される、

「T」から始まる13桁の登録番号を記載します。 - 適用税率

取引ごとに、消費税率が8%なのか10%なのかを明確に区分して記載する必要があります。

軽減税率の対象が含まれる場合は、特に注意が必要です。 - 税率ごとに区分した消費税額

単に「消費税額」をまとめて記載するのではなく、

税率ごとに区分した消費税額、または税抜金額と税率を明示しなければなりません。 - 日付の考え方

インボイスに記載する日付は、「ポストに投函した日」ではなく、

取引先との取り決めに基づく締め日や納品日・取引日を基準にするのが実務上一般的です。

特に月締め取引の場合は、取引期間が分かるよう整理して記載すると、双方の経理処理がスムーズになります。

請求書を発行するタイミング

請求書を作るためには、ある程度時間が必要です。

とはいえ、請求書ができあがるのが早すぎても意味がありません。

たとえば、まだ工事が終わっていないのに請求書ができあがってしまったケースでは、どういうことが起こり得るでしょうか。

その後工事の納期に変更が出て、取引金額にも影響が出たために、改めて請求書を作り直す羽目になった、ということにもなりかねません。

請求書は、適切なタイミングで発行する必要があります。

掛売り方式

掛売りとは、簡単に言えば、代金を後でいっぺんにまとめて払う方法のことです。

企業では基本的に1ヶ月に一度、その月に生じた支払いをまとめて済ます方式を採用しているところが少なくありません。

そのため、発注する段階で、支払いはこの日までに行う、とあらかじめ伝えられるケースもあります。

たとえば、1月1日に工事が終わったとしましょう。

一方で、発注した会社のほうでは、1月31日を支払日に設定したとします。

この場合、すぐに請求書を作る必要はなく、向こうの会社の支払日に間に合うように請求書を送れば問題ありません。

その都度方式

その都度方式とは、取引が行われるごとに請求書を作る方法のことです。

会社の中には、どれだけの料金が発生したのかすぐに知りたい、と望んでいるところも少なくありません。

この場合は、すぐに請求書を作らなければいけません。

請求書に関する記事はこちら

納品書とは

納品書とは、注文された商品を納品しました、ということを証明するために発行する書類です。

納品された商品が注文したものに違いがないか先方に確認してもらう、という意味でも発行されることが多いです。

納品書も請求書と同様、法的には発行する義務はありません。

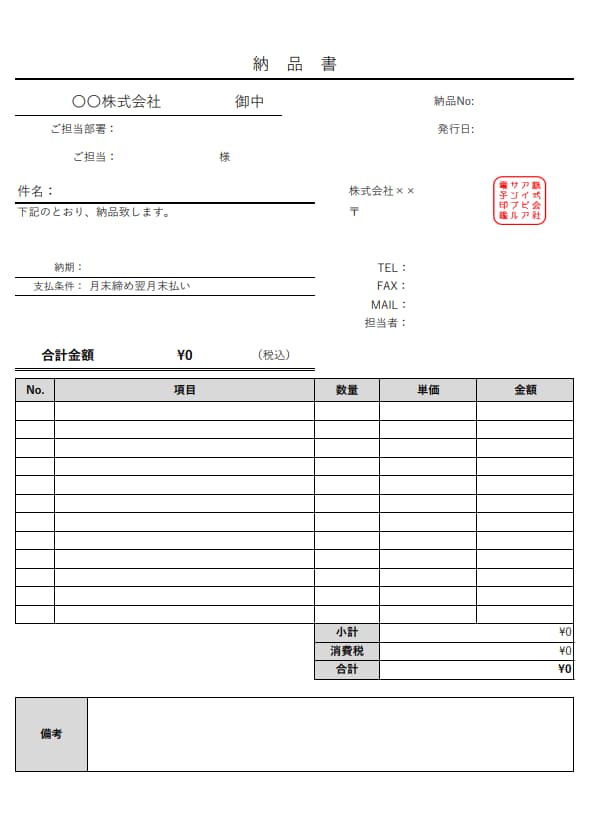

納品書の記載項目

ここでは、納品書に記載すべき基本的な項目をご紹介します。

発行者情報・納品先情報

納品書についても請求書同様、誰が誰に対して発行したものか、といったことを記載する必要があります。

日付

日付についてもやはり記すべきでしょう。

請求書は発行した日付でも構いませんが、納品書については先方に届く日付を書くほうが望ましいです。

納品項目・金額

納品項目と金額は、請求書に比べて、やや詳しく説明しなければいけないケースもあります。

この品物は何点あるか、あの品物は何点あるか、といったことを相手に確認してもらう意味でも、数字を詳しく記入する必要があります。

納品書を発行するタイミング

納品書は、先ほども述べたように納品物とセットで相手に送らなければいけません。

納品物ができあがった後すぐに納品書を作り、納品日に間に合うように仕上げるべきでしょう。

とはいえ、あまりに納品書ができあがるのが早すぎてもいけません。

請求書同様、納品物を作る過程で細かな点で見積もりと違うところが出てきた場合、納品書を作り直さなければいけないからです。

それだけでなく、納品物は届いていないにもかかわらず納品書だけが届いても先方は困ってしまうでしょう。

納品書に関する記事はこちら

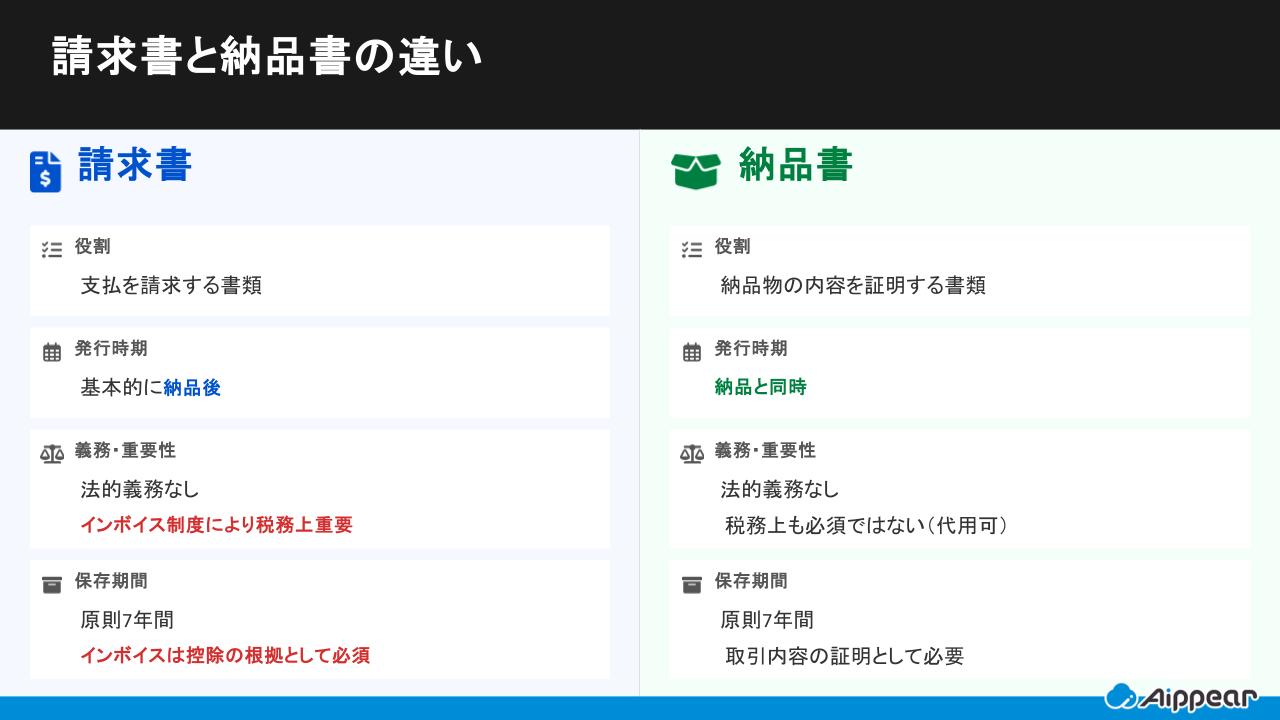

請求書と納品書の違い

ここまで、請求書と納品書のそれぞれの特徴について解説してきました。

一見するとそれぞれ同じ書類のように思えますし、実際いくつかの点では似た書類でもあります。

とはいえ、しっかりと見ていくとそれぞれ違った役割を持ったものです。

請求書と納品書の違いを簡潔にまとめると、次のようになります。

| 役割 | 請求書:支払の請求 納品書:納品物の内容を証明 |

|---|---|

| 発行時期 | 請求書:基本的に納品後 納品書:納品と同時 |

| 発行義務 | 請求書:法的に「発行しなければならない」義務はない ただし、税務上は非常に重要な書類 納品書:法的な発行義務はない、税務上も必須ではない |

| 保存期間 | 請求書:原則7年間の保存義務、インボイス制度により、 適格請求書は仕入税額控除の根拠書類として必ず保存が必要 納品書:請求書と同様、原則7年間の保存が必要 |

以下で詳しく確認していきましょう。

請求書の役割

請求書は「請求」という名が付いている通り、相手の支払いを請求するために作られるものです。

納品物の内容を証明するための納品書と違って、相手にこれだけ支払ってください、とお願いするための書類と言えるでしょう。

支払いに必要な情報を提示

支払いに必要な金額を書くという点では、請求書と納品書は違いがありません。

一方で、請求書の場合は支払うべき振込先を書くという特徴があります。

このように、支払いに関する情報を特記して作るという役割が請求書にはあると言えるでしょう。

支払いの督促

そのほか、支払期日を書くという点でも請求書は納品書とは違っています。

もちろん、請求書には法的な権限はありませんから、必ずしも締め切りまで支払わなければいけないという義務はありません。

とはいえ、こうした期日をしっかりと記しておくことで、もし支払いをすっぽかされた時に相手がこの約束を破った、という証拠を残しておくことができます。

その意味で請求書は支払いの督促をするという役割を有していると言えるでしょう。

納品書の役割

次に、納品書の役割を確認しましょう。

納品書はそもそもどのタイミングで発行すべきものなのか、納品書は後々どのような場面で役に立つのか、という2つの観点から詳しく解説していきます。

納品物に同梱する書類

企業は時にさまざまな会社に発注をかけなければいけません。

一つひとつ納品される品物をいちいち覚えているのはなかなか難しいです。

仮に納品書がなかったとしら、この品物はあの会社のものだっけ、それともこの会社のものだったか、と混乱しかねないでしょう。

そうしたことを防ぐためにも、納品書は納品物と同梱されることが多いです。

この品物は私たちがこういった依頼に基づいて作りました、というメッセージを伝える意味で納品書は作られるものと言えます。

経理業務における重要性

決算などを行う際には、必ず書類に基づいて経理が行われなければいけません。

書類がなければ、どの時期にどれくらいお金を使ったか、といったことが明確にならないからです。

そのため、納品書や領収書は重要な役割を果たします。

発注側の会社が経理の際に楽に仕事を進められるという意味でも納品書の発行は欠かせません。

発行時期の違い

ここまでは、請求書と納品書の役割からそれぞれの違いを見てきました。

それだけでなく、いつ発行されるかという点でも2つの書類は違うものとして扱われなければいけません。

では、請求書と納品書はそれぞれどのタイミングで発行すべきものなのでしょうか。

請求書の発行時期

請求書は、基本的に受注した品物を相手側に届けた後に発行するものです。

品物の内容を確認した後で、相手が納得したらお金を払う、という場合は請求書が発行されやすいです。

納品書の発行時期

納品書は、納品物と同時に相手側に手渡すべきものです。

そのため、請求書と違って、納品物を先に渡しますので納品書は後で送ります、といったことは通用しません。

納品するべきものを仕上げるのと並行して納品書も仕上げるのは、なかなか大変なことかもしれません。

しかし、できるだけ迅速に書き上げるようにしましょう。

請求書兼納品書とは

これまで見てきたように、請求書と納品書は似て非なるものと言えます。

とはいえ、受注側の企業にとって、納品書を作った後に改めて請求書も作る、というのは手間がかかる作業です。

また、昨今はペーパーレス化が進んでいる時代でもあります。

できるだけ受け取る書類は少なく済ませたい、という企業にとって、請求書と納品書を別々に管理するのは負担になりがちです。

こうした背景から、請求書と納品書を一つの書類にまとめた「請求書兼納品書」を採用する企業も少なくありません。

納品物と一緒に書類は受け取ったものの、請求書が別途届かないという場合は、書類の表記を確認してみると「請求書兼納品書」となっているケースがあります。

請求書と納品書はまとめた方が良い?

請求書兼納品書は、発行する側にとっては書類作成の手間を減らせるというメリットがあります。

受け取る側にとっても、管理すべき書類が一つにまとまるため、経理処理を簡略化できる点は大きな利点と言えるでしょう。

一方で、インボイス制度のもとでは注意も必要です。

請求書兼納品書を適格請求書(インボイス)として扱うためには、登録番号、適用税率、税率ごとに区分した消費税額など、インボイスの必須項目をすべて満たしていなければなりません。

単に請求書と納品書をまとめただけでは、インボイスとして認められない可能性がある点には注意が必要です。

また、納品物に細かな修正や差異が生じた場合、請求書兼納品書では内容の修正が煩雑になることもあります。

そのようなケースでは、納品書を先に発行し、内容が確定した後で請求書を別途発行した方が、実務上スムーズに対応できる場合もあります。

このように、

- 事務負担を減らしたい場合は請求書兼納品書

- 修正や調整が発生しやすい取引では書類を分ける

といった形で、取引内容や運用ルールに応じて使い分けるのが理想的だと言えるでしょう。

電子帳簿保存法改正に関する記事はこちら

ワンクリックで書類作成!建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

社会に出るとさまざまな書類の取り扱いに苦労することがあります。

この書類の作り方はわかってきたけれど、あの書類の作り方がいまだによくわからない、ということは珍しくありません。

一つひとつの書類のルールを確認したうえで、こういったケースではどの書類を発行すべきかをしっかり見極められるようになれば、仕事がスムーズに進むようになります。

インボイス制度に関する記事

- インボイス制度とは?建設業者が知っておくべきポイントを分かりやすく解説

- 適格請求書(インボイス)とは?【建設業向け】事業者別の注意点を解説

- インボイス制度では領収書かレシートどちらがいい?役割と書き方まで解説!

- スプレッドシートで請求書を作成する方法!作成のポイントをご紹介

請求管理に関する記事

- 請求管理システム比較15選 システムの選び方3つのポイント解説

- 【建設業向け】請求書(適格請求書)の書き方(無料テンプレート付き)

- 請求書受領サービスおすすめ9選【最新版・無料あり】価格や料金を徹底比較

受発注業務に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!