世界情勢の変動で燃料費や材料費が高騰したり、少子高齢化により人手が不足したり、働き方改革に伴い賃金が上昇したりと、利益の減少に悩んでいる建築業者も多いのではないでしょうか。

一般的な業種では、利益を上げるためにコストカットをする方法が採られます。

これに対して建築業では、材料費・人件費・外注費などは建築を行うには欠かせないものであり、簡単には減らせません。

今回は、利益を上げていくために理解しておきたい完成工事総利益の概念や計算方法、利益の上げ方をご紹介します。

完成工事総利益とは

完成工事総利益とは、工事を実施したことで得られる成果です。

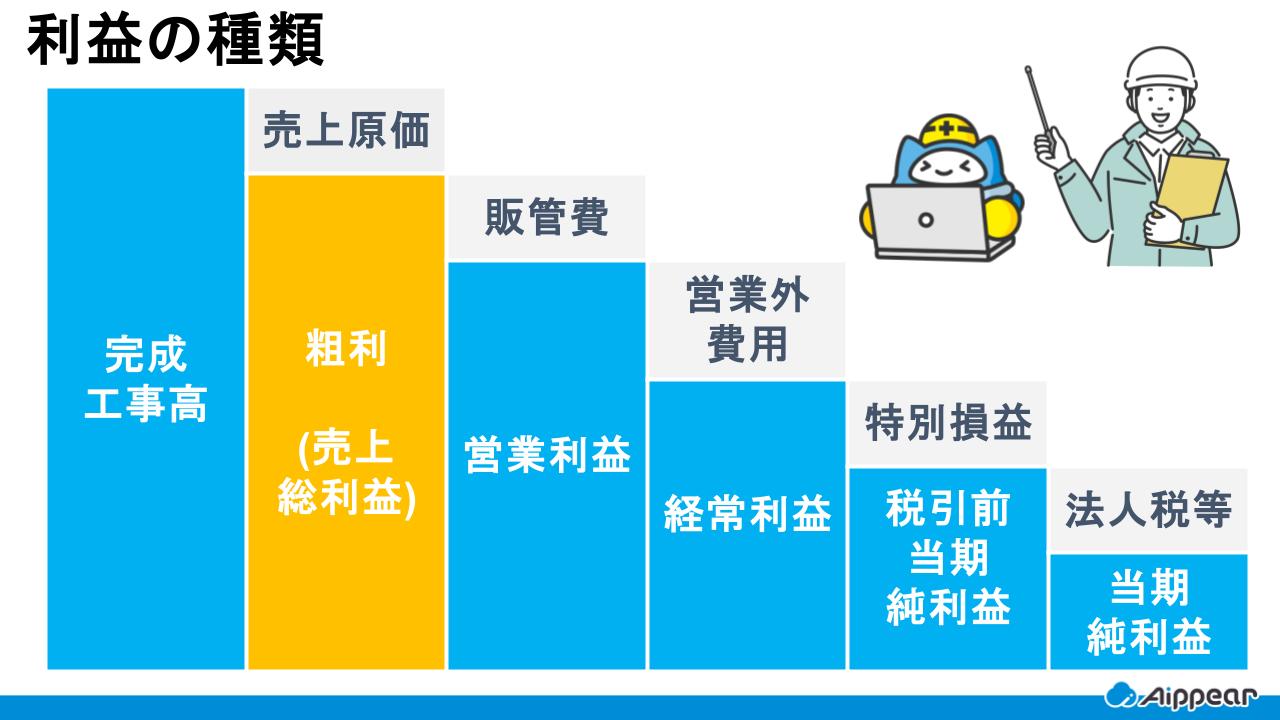

企業の経営成績を明らかにするため、1会計年度ごとに作成される損益計算書には、建築業の場合以下の項目が並べられます。

- 完成工事高

- 完成工事総利益

- 営業利益

- 経常利益

- 当期純利益

損益計算書は、企業の収益性を分析するためのツールです。

利益が上がらない要因や、利益を上げるための方法・課題を発見し、課題の解決を図ることで、今後の利益アップにつなげることが可能です。

完成工事総利益の計算方法

完成工事総利益の計算方法は以下の通りです。

計算式

完成工事総利益=完成工事高-完成工事原価

完成工事総利益を求めるには、完成工事高と完成工事原価について明確に理解することも求められます。

完成工事高とは

完成工事高は、建築業界における売上高のことです。

ほかの業界と異なり、建築業では工事が完成するまでに数年かかることも少なくありません。

建築業界以外の業界における一般的な取引は、販売してその場ですぐに完結するか、1会計年度の間に完結するものが大半です。

これに対して、建築工事は複数年度に及ぶことやほかの業者との分業や共同で工事を行うことがあるので、他業種に比べると売上高の計上が難しくなります。

そこで、完成工事高は、工事完成基準または工事進行基準という、建築業における特別な会計基準にもとづき計上することが求められます。

工事完成基準による算出

工事完成基準は、工事が完成し、引き渡しが完了した時に売上を計上する基準です。

工事が長期に及んだ場合も、完成工事高の計上は1回だけです。

売上の計上タイミングが1回で済むのでシンプルでわかりやすいですが、工事が複数年にわたると、工事が完成するまで一切の売上を計上できません。

支出した費用だけが未成工事支出金として計上されていくので、見方によっては赤字経営のように見られてしまいます。

工事進行基準による算出

これに対して、工事進行基準は、工事の進捗状況や完成度合いに応じて売上を計上していく基準です。

工事は完成せずとも、発行済の請求書をもとに、1会計年度ごとに工事完成高に計上できます。

工事進行基準が適用できるのは、工期が1年以上に及ぶ場合で、請負金額が10億円以上のケースに限られます。

いずれのケースも、共同企業体によって工事を受注して施工している場合には、

- 共同企業体全体の完成工事高に出資の割合を乗じた金額

- 実際に分担した工事額

にもとづいて計上することが必要です。

完成工事高に関する記事はこちら

完成工事原価とは

完成工事原価とは、完成工事高として計上した売上に対し、それに要したコストのことです。

これについては、以下で詳しく説明します。

建築業の会計に関する記事はこちら

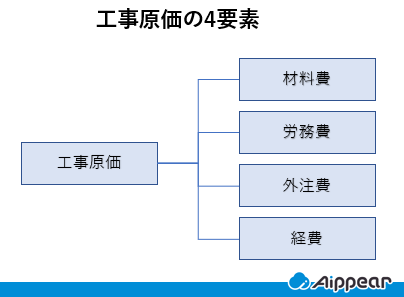

完成工事原価の構成

完成工事原価は、以下の4つの項目で構成されます。

それぞれの費用に何が含まれるかを理解し、適切に仕分け、計上することが大切です。

各費用の内容や計上タイミングについて、おさえておきましょう。

材料費

材料費は、建築工事を実施するうえで必要となる、建材や資材などの物品を購入する費用のことです。

計上するうえで気を付けたいことは、発注・購入しただけでは原価には計上されない点です。

実際に工事に使ったタイミングで計上しなくてはなりません。

建築業では、通常工事ごとに受注生産で、施工に用いる材料のみを仕入れるケースが多いです。

そのため、他業種のように受払簿は作成せず、購入したタイミングですべて消費することを前提に、原価や未成工事支出金で処理している企業が多く見られます。

ただし、1つの工事のために仕入れるのではなく、ほかの工事分もまとめて発注したり、予備分も購入したり、価格が安い時に買い溜めすることもあるかもしれません。

こうしたケースでは、受払簿を作成して記録、管理することが必要です。

在庫や使用状況をしっかり把握したうえで、消費したタイミングで計上するようにします。

外注費

建築業においては、企業の規模を問わず、下請業者に工事を分担するケースが多いです。

一般的な業種では、外注費を経費の1つに含めることが多いですが、建築業においては外注費を独立して計上するケースがほとんどです。

外注費は、工種別に分類したうえで、契約書などにもとづき、正確に金額を計上しましょう。

外注に関連する記事はこちら

労務費

労務費は、直接工事に従事する現場の職人の賃金や法定福利費などです。

賃金の計算は、各企業の基準にもとづきますが、基本的には作業時間をベースに技術や経験などを踏まえて決定されます。

賃金が決まるベースとなる作業時間などについては、作業日報などを通じて、日々しっかり管理しておくことが大切です。

労務費に関連する記事はこちら

経費

完成工事原価において材料費、労務費、外注費のいずれにも該当せず、売上を上げるために要した費用のことです。

さまざまなものが該当しますが、経費として計上される主な費用は以下の通りです。

- 動力用水光熱費

- 機械などの使用料

- 地代家賃

- 事務用品費

- 通信交通費

- 交際費

- 設計費

- 租税公課

- 保険料

- 第三者への補償費

- その他の雑費

材料費、労務費、外注費は、工事に直接必要な直接工事費にあたるものが基本です。

一方で経費は、直接工事費だけでなく、特定の工事に直接結びつかない間接工事費を含む概念です。

工事原価に関する記事はこちら

完成工事総利益を上げるには

完成工事総利益を上げるにはどうすれば良いでしょうか。

完成工事総利益を上げるには、工事原価の管理、精度の高い見積もりが大切です。

それぞれのポイントを確認していきましょう。

工事原価の管理

完成工事総利益は、完成工事高から完成工事原価を控除したものですので、工事原価が抑えられるほど利益幅はアップします。

それぞれの費用について、管理をしっかり行うことが大切です。

材料費は通常、注文を受けてから発注します。

コロナ禍による混乱やエネルギー価格の高騰、ウッドショックなどにより、契約時点で見積もった価格より上昇するなど変動することもあり得ます。

いつの時点で、いくらで購入したのかをしっかり把握することが大切であるとともに、求める品質の材料をいかに安く仕入れられるか、仕入れ先の検討なども大切です。

建築業では人の力は必須であり、賃金や外注費を削って工事の質を落とすことは回避すべきです。

労務費や外注費を下げるには、長い目で見て自社の職人の採用を増やして育成し、外注費を抑えることや一人親方など直接依頼できる外注先の開拓などが考えられます。

経費は直接工事の品質に大きな影響を与える部分が少ないので、コストカットがしやすい部分です。

精度の高い見積もり

完成工事原価の見積もりを、実際にかかる費用より過小評価すれば、利幅が縮小してしまいます。

契約を締結する前の見積もりをしっかり行うことが大切です。

工事期間は長くかかる場合も多く、近年の世界情勢の激しい変動に大きな影響を受けることも少なくありません。

見積時や契約時点に比べ、実際に材料を仕入れる時点や外注する時点で、費用が高騰するおそれもあります。

今後の見通しも踏まえ、精度の高い見積もりができる技術やノウハウを高めましょう。

建設業の見積に関する記事はこちら

原価管理・見積業務の効率化なら建設業向け管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

完成工事総利益は、完成工事高から完成工事原価を控除したものです。

完成工事高とは売上のことで、工事完成基準または工事進行基準によって計上します。

完成工事原価は材料費、外注費、労務費、経費で構成されています。

完成工事総利益を上げるには、工事原価の管理、精度の高い見積もりが大切です。

粗利の基礎に関する記事

リフォーム・工務店向け 粗利管理に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!