時間削減・利益UP・情報共有ができる

建築業の見積業務がラクになる!一元管理システムならアイピア

アイピアは建築業に特化したシステムであり、見積管理をはじめ工事に関するあらゆる情報を一括で管理できます。さらにアイピアはクラウドシステム。外出先からでもデータを確認できます。

マイホームの老朽化や、家族構成の変化など、その時の状況に合わせた家のリフォームを検討する人も多いでしょう。

しかし、リフォームの計画を立てても、予算面で実行を諦めてしまう場合もあります。

そんな時に検討したいのがリフォームローンです。

今回は、リフォームローンの種類や選び方、審査などについて詳しく解説していきます。

リフォームを検討している方はもちろん、リフォーム検討中の顧客を抱える営業の方もぜひ参考にしてみてください。

リフォームローンとは?

リフォームローンとは、マイホームの増改築や修理をするときに利用できるものです。

そのため新たに家を建てる新築工事には利用できません。

ひとつの家に長く住み続けるためには、定期的なメンテナンスやリフォームが必要です。

リフォーム工事の相場は50万から300万といわれていますが、大掛かりになればマンションでは700万以上、戸建てでは1000万円以上かかることもあります。

このように、まとまった資金が必要になるリフォームを行う際は低金利で計画的に借り入れができるリフォームローンを利用することがおすすめです。

リフォームローンは、民間金融機関でサービス展開されており、自宅に抵当権を付けない「無担保ローン」であることが一般的です。

一般的な住宅ローンとは異なり、比較的審査も難しくなく、小額から利用できるのが特徴です。

うまく活用すれば、マイホームのリフォームへのハードルが下がるでしょう。

抵当権とは

抵当権とはローンを使う・借金をする等の時に、土地と建物に対して金融機関が設定する権利です。

万が一ローンや借金が返済できない状態に陥った時に、抵当権を設定した土地・物件を金融機関が差し押さえ・売却することができます。

一般的には「土地と建物を担保にする」等と表現されます。

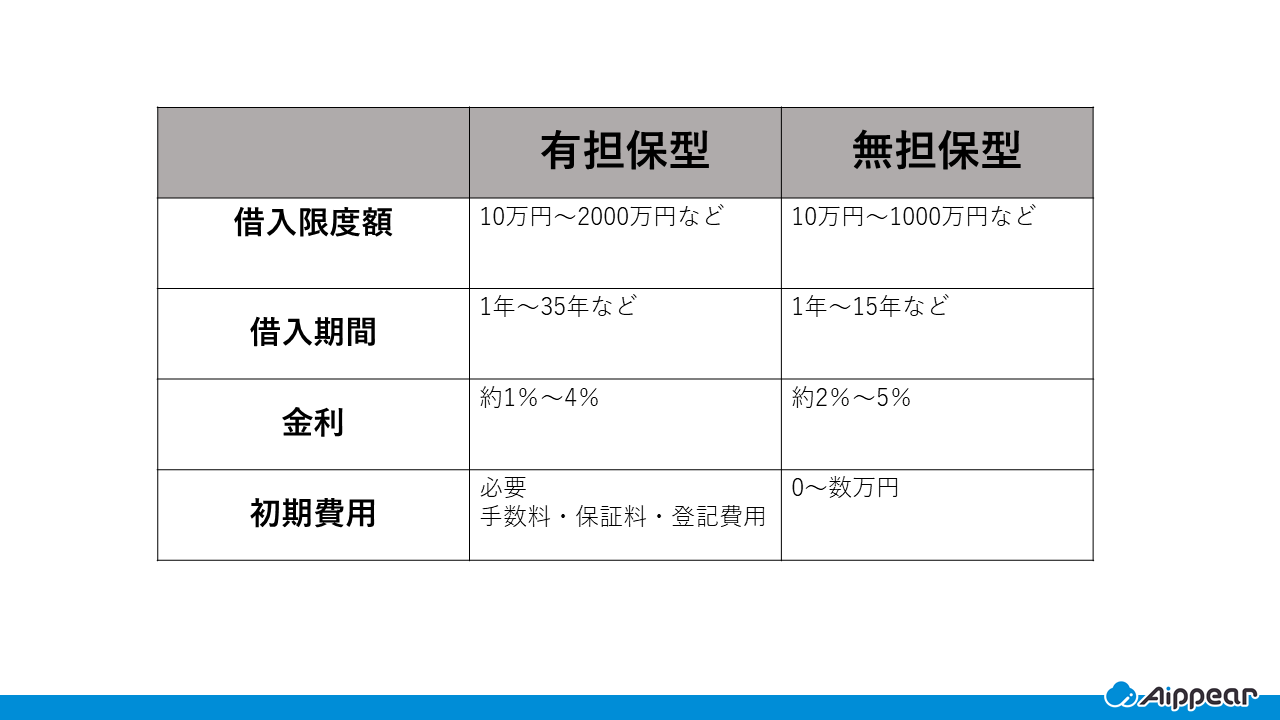

「無担保型」と「有担保型」の違いは?

リフォームローンには「無担保型」と「有担保型」の2種類があります。

以下では、それぞれのメリットとデメリットを紹介します。

無担保型のメリット

無担保型のメリットは以下の4点にまとめられます。

- 審査期間が短い

- 連帯保証人は原則不要

- 審査のための必要書類が少ない

- 手続きがシンプル

また、担保の登録手続きには保証料や事務手数料が20万円程度かかますが、無担保型はこれらの費用がかかりません。

無担保型のデメリット

無担保型のデメリットは以下の3点にまとめられます。

- 借入額が少ない

- 有担保型に比べて金利がやや高い

- 返済期間が短い

このようなデメリットがありますが、たとえば、住宅の一部をリフォームする1000万円以下のリフォームには、無担保型で十分だと考えられます。

有担保型のメリット

有担保型のメリットは、低金利で高額の融資を受けられることです。

無担保ローンと比較すると、1%から2%金利が低く、約10倍の借り入れが可能です。

1000万円以上の大規模なリフォーム工事を行う際に適したローンといえるでしょう。

有担保型のデメリット

有担保型のデメリットとして、

- 担保を設定するための必要手続きが多い

- 審査基準が厳しい

の2点が挙げられます。

リフォームの規模や手続きにかかる時間を考え、適したローンを選ぶようにしましょう。

水回りのリフォームをお考えの方はこちら

金利体系について

リフォームローンには、変動金利型、固定金利型、固定金利期間選択型の3種類があります。

以下では、それぞれの特徴と注意点を確認します。

変動金利型

変動金利型は、市場金利に合わせて金利が変動するのが特徴です。

つまり、市場の金利が低くなれば、返済額が減少します。

しかし、その逆で金利が上がるリスクもあります。

そのため、返済計画が立てづらいのがデメリットです。

- 返済期間が短いため金利負担を短くしたい

- 多少リスクを背負っても返済総額を減らしたい

という場合には、変動金利型が適していると考えられます。

固定金利型

固定金利型は、返済終了まで金利が変わらないのが特徴です。

そのため、景気の影響を受けにくく、返済計画を立てやすい金利体系です。

また、返済期間中に市場金利が上昇しても、返済額が増えることがないというメリットもあります。

しかし、市場金利が低下しても返済額が変わらないため、金利低下の恩恵を受けることはありません。

- 返済期間が長いため金利変動のリスクを避けたい

- 家庭のやりくりを優先したい

という場合には、月々の返済額が変わらない固定金利型が適していると考えられます。

固定金利期間選択型

返済期間が長期にわたるローンの場合、固定金利期間選択型の金利体系を選択できる場合があります。

固定金利期間選択型とは、「契約当初の数年間は固定金利で、その後変動金利」など、固定金利の期間を選択できるものです。

万が一返済期間終了後にローンが残った場合は、再設定が必要です。

返済総額や返済プランに合わせて金利体系を選ぶようにしましょう。

リフォーム業界に関する記事はこちら

リフォームローン借り入れの流れ

リフォームローンは、銀行等の書く民間金融機関への申し込みから手続きが始まります。

スムーズに手続きができるよう、借入の流れを確認しておきましょう。

- 仮審査申し込み

- 仮審査結果通知

- 正式審査申し込み

- 正式審査結果通知

- ご契約の手続き

STEP①仮審査申し込み

金融機関の正式審査が始まる前に、まずは仮審査を行います。

仮審査は各金融機関のホームページからも申し込みができるので、後述する銀行・金融機関一覧からチェックしてみてください。

ホームページを使わない場合、直接電話での問い合わせも可能です。

STEP②仮審査結果通知

仮審査申し込みをした情報をもとに、銀行・金融機関が融資できるかどうかを仮判断します。

この審査に通ってはじめて、正式審査が始まります。

仮審査は簡易的なものなので即日回答が届くこともありますが、あくまで仮なのでまだ安心はできません。

STEP③正式審査申し込み

仮審査に通ったら、いよいよ正式審査の申し込みを行います。

正式審査は仮審査と違い厳密な検査が行われることもあり、いくつかの書類提出が求められます。

銀行・金融機関によって多少違いはありますが、一般的に求められるのは以下の3点です。

- 資金の使途が分かる納付書

- 源泉徴収票(または確定申告書、住民税決定通知書)

- 本人確認書類

STEP④正式審査結果通知

申し込みから審査結果の通知まではおよそ3日~4日程度が一般的なようです。

いわゆる「営業日」換算なので、間に土日や祝日を挟んで金融機関がお休みの場合はもう少しかかるかもしれません。

STEP⑤ご契約の手続き

晴れて審査通過!となれば、金融機関から以下のような書類が送られてきます。

- 消費者ローン契約書

- 保証委託契約書

- 口座振替依頼書

署名捺印のうえ、郵送での返送を終えれば契約手続き完了です。

審査基準の重要ポイント

国土交通省は民間住宅ローンの実態調査を実施しています。

令和2年度の調査報告書によれば、審査の際に金融機関が重視している項目は

- 完済時年齢(99.1%)

- 健康状態(98.2%)

- 担保評価(98.2%)

- 借入時年齢(97.8%)

- 年収(95.7%)

- 勤続年数(95.3%)

などです。

括弧中のパーセンテージは、該当項目を重要視している金融機関の割合です。

国土交通省の調査報告書はこちら:令和2年度 民間住宅ローンの実態に関する調査結果報告書

上位4つの重要ポイント

以下では、上位4つの重要項目について確認していきます。

POINT1 完済時年齢

リフォームローンの審査の重要項目1点目は、完済時年齢です。

多くの金融機関は完済時の年齢に一定の上限を定めており、それは80歳であることが一般的です。

何歳で借り入れてもこの上限が上がることはないので、月々の返済金額が高くなることがあります。

定年退職した後も返済能力があるかどうかという点も審査されます。

POINT2 健康状態

有担保型のローンを利用する際は、借入が高額になるため、万が一の時に肩代わりしてくれる「団体信用生命保険」への加入が必須です。

団体信用生命保険は、個人の健康状態が重視されます。

病気のリスクがある人は、すぐに保険料が支払われる状況になるため公平を保つよう病歴や健康状態を見られます。

健康状態によってこの団体信用生命保険へ加入できるかが決まるため、極めて重要な項目であるといえます。

POINT3 担保評価

健康状態と並んで重要視されるのが、担保評価です。

担保評価とは、有担保型ローンを借り入れる際、担保に設定する不動産の評価です。

担保評評価は、不動産評価額に担保掛目をかけて算出します。

担保掛目は金融機関ごとに異なりますが、開示している期間は多くありません。

正確な担保評価を予想するのは難しいですが、不動産会社に問い合わせるなどして時価を確認すると良いでしょう。

POINT4 借入時年齢

4つ目の重要項目は借入時年齢です。

一般的にこれは70歳が上限に定められています。

借入時年齢が定められているのは、完済まで返済能力が維持できるかが重要になるからです。

若い年齢であれば働き盛りであることから安定した収入が見込め、完済まで安定して返済することができます。

60代、70代になると定年退職があり、その後は年金での生活になるため、安定的に返済できるか疑問を持たれます。

仮に借り入れられたとしても完済時年齢が80歳に定められていることから返済期間は短くなり返済の負担が大きくなってしまいます。

ここではもちろん収入も審査されます。

窓やドアのリフォームをお考えの方はこちら

その他の審査ポイント

以上4つの項目の他にも、重視される項目がいくつかあります。

例えば、年収は、安定して返済できる能力があるかどうかを判断する材料となります。

具体的には、最低年収として200~300万円が基準とされています。

また、年収と同様、勤続年数も重要視されます。

勤続年数が短いとすぐに仕事を辞めるのでは?と疑問視されるため、できるだけ長く勤めている方が審査に有利です。

審査の際には、他のローンの有無やカードローンなどのキャッシング枠も影響します。

他のローンを契約している場合は手の付けやすいものから完済するようにしましょう。

返済の滞納や遅延などで信用情報に傷がついてしまっている場合は、データが削除されるまで原則として審査には通りません。

この点注意が必要です。

金融機関を選ぶときのポイント

ここまでリフォームローンの概要について触れてきました。

リフォームローンの借り方について、なんとなくイメージがついたでしょうか。

以下では、金融機関を選ぶ際の比較ポイントを紹介します。

金利

リフォームローンは「変動金利型(市場に合わせて金利が変わる)」が主流です。

変動金利型を選択する場合、金利は安いに越したことはありませんよね。

金利は各社さほど変わらないのが現状ですが、期間限定の特別金利を用意しているケースがあります。

そのため、金融機関をまんべんなく調査したうえで特別金利を設定しているところを探すと良いでしょう。

融資限度額

リフォームローンは住宅ローンよりも融資限度額が低めで、最大でも500万円程度が主流のようです。

検討しているリフォームがそれよりも高額であるなら住宅ローンの検討が必要になるかもしれません。

しかし、500万円以上の限度額を設ける金融機関も少ないながらあります。

リフォームにかかる費用に合わせて金融機関を選ぶようにしましょう。

諸経費

リフォームローンは、提供する金融機関や条件によっては金利以外の「諸経費」がかかります。

例えば「保証料」「事務手数料」「印紙代」などが代表的です。

金利が安くてもこれらが別途負担になっていれば総合的な負担は大きいということも考えられます。

そのため、トータルコストでの検討が必要です。

団体信用生命保険の有無

万が一、ローン返済中に返済者が亡くなってしまったり大きな病気にかかってしまったりした時、保険会社が代わりにローンを支払ってくれるのが「団体信用生命保険」です。

リフォームローンは返済期間が比較的短期ではありますが、「万が一」を考えるなら団体信用生命保険の有無も重要なポイントです。

審査基準

リフォームローンは「無担保ローン(土地や建物を担保にしないローン)」が主流であることもあって、審査基準が各社共通というわけではありません。

さまざまな金融機関の情報をホームページ等から収集する必要があります。

リフォーム業界営業の方向けの記事はこちら

リフォームローンに落ちたら?

リフォームローンの審査の基準は金融機関によって異なるため、1社落ちても他で通る可能性があります。 たとえばりそな銀行やイオン銀行は比較的ローンが通りやすいといわれています。 また、リフォームの費用が小額ならば、リフォームローンに申し込むのではなく消費者金融のカードローンに申し込む選択肢もあります。 ただし、この場合、審査は緩くなりますが金利が高いため、返済の負担は大きくなってしまいます。 その他の手段として、自分自身でリフォームする方法もあります。 最近では「DIY」といって自分で資材や工具をそろえてリフォームをする人が増えています。 ネットにノウハウがたくさん載っているので、参考にすることができます。

DIYをお考えの方はこちら

おすすめのリフォームローン

ここでは、おすすめのリフォームローンをいくつか紹介します。

特徴がそれぞれ異なるので、自身が行いたいリフォームと照らし合わせて選んでみてください。

みずほ銀行 リフォームローン

みずほ銀行リフォームローンでは、最長15年、500万円まで借入をすることができ、中規模リフォームに適しているといえます。

注目ポイントは特典があることです。借入の目的が「環境配慮型またはバリアフリーのためのリフォーム」であれば、年0.1%の金利引き下げを受けられます。

また、現在みずほ銀行で証書貸付ローンを利用中、または過去に利用したことがる方は、年0.1%の金利引き下げを受けられます。

三菱UFJ銀行 ネットDEリフォームローン

借入期間は6カ月以上15年以内、50万円~1,000万円の借り入れができるリフォームローンです。

中規模~大規模のリフォームに向いています。

事前審査は最短即日、本審査が最短翌営業日にわかるという点で人気です。

また、大手金融機関では繰上返済手数料がかかるところが多いですが、ネットDEリフォームローンなら繰上返済手数料無料なのも嬉しいポイントです。

きらぼし銀行 リフォームローン

きらぼし銀行は東京を中心に拠点を構える銀行です。

最長15年、1,000万円まで借入ができ大規模リフォームに向いています。

特徴は金利の低さです。

条件なしで年1.7%と固定されており、金利の引き下げはないものの、非常に低い金利で利用できてお得です。

加えて、団体信用生命保険に無料で加入できる点も嬉しいポイントです。万が一死亡したり高度障害にかかった場合、保険金で残りを完済してくれます。

申し込みはネットから可能ですが、契約時には来店が必要なので、遠方に住んでいる方は難しいですが一都三県に住んでいる方には最も有力なリフォームローンであるといえます。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

いかがだったでしょうか。

担保の有無や金利のタイプの違いなど、リフォームローンと一概にいっても選ぶ基準はたくさんあります。

それぞれの金融機関で特徴も異なるため、見比べて返済計画をしっかり立ててから申し込むことも重要です。

マイホームのリフォームの内容に合ったリフォームローンを選びましょう。