「図面から拾い出した材料をエクセルに入力し直し、さらに見積書へ転記するだけで1日が終わる」「受注が決まった後も、実行予算書や発注書を作るためにまた同じ数字を手入力している」。

建設業の積算・見積業務において、このような「終わらない転記作業」に頭を抱える担当者は少なくありません。積算業務の転記問題は、見積作成だけで終わりません。実行予算・発注・工事台帳まで同じ数字を何度も入力することで、建設業では大きな業務ロスが発生しています。

2025年12月12日、改正建設業法(令和6年法律第49号)が完全施行され、労務費の適正確保や原価割れ受注への対応が法的に強化されました。不当に低い請負代金の設定や不適切な契約運用は、明確に行政指導等の対象となります。また、インボイス制度の経過措置についても令和8年度税制改正(2026年3月成立)により新ルールが確定し、2026年10月以降は免税事業者からの仕入税額控除が80%から70%に縮小します。

転記ミスが引き起こす「拾い漏れ」や「原価計算の誤り」は、こうした厳格な制度環境下では企業の経営・コンプライアンス双方に直結します。本記事では、転記作業が招くリスクと、積算ソフト等から工事台帳までを連動させ、業務を大幅に削減・自動化する方法を解説します。

この記事が答える3つの問い

- 積算から工事台帳への「二重入力・転記作業」が招く重大なリスクとは?

- 2026年現在の法改正・税制下で、正確な積算・原価データが必須となる理由は?

- 積算ソフトや一元管理システムを導入し、転記作業を減らす手順は?

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

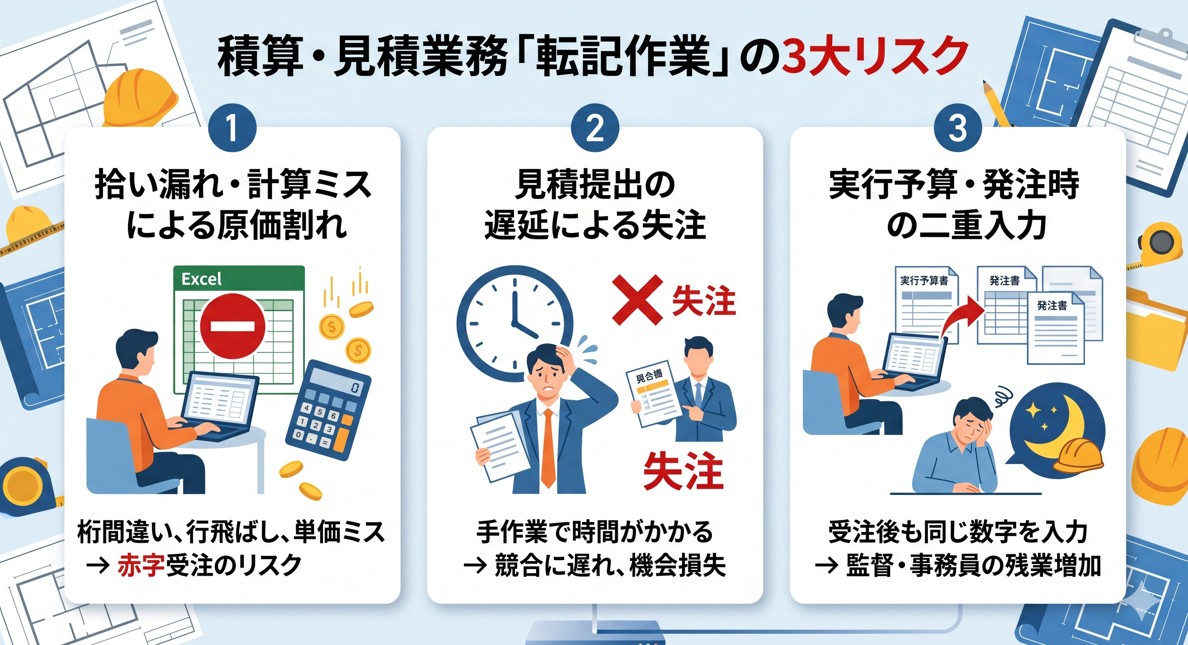

積算・見積業務における「転記作業」の3大リスク

【結論】積算から始まる転記作業が招くリスクは大きく3つです。①原価割れ(拾い漏れ)、②失注(見積遅延)、③残業の常態化です。

リスク①:ヒューマンエラーによる「拾い漏れ」と原価割れ

紙の図面や拾い出しソフトから出力したデータをエクセル画面に見比べながら手作業で転記を行うと、どうしても桁間違いや行の飛ばしが発生します。「単価マスタの入力間違い」や「歩掛(ぶがかり)の計算漏れ」がそのまま見積書に反映されてしまうと、受注した瞬間に「原価割れ(赤字工事)」が確定してしまいます。

リスク②:見積提出の遅延による失注(機会損失)

発注者(施主や元請)は、複数社に相見積もりを取るのが一般的です。エクセルの手打ち転記や単価の確認に時間がかかり、他社より見積書の提出が数日遅れるだけで、価格競争以前に「対応が遅い」と判断されて失注する機会損失を生んでいます。

リスク③:実行予算書・発注書への二重入力による残業増

無事に見積もりが通り受注できた後も、システムが連動していない場合は「実行予算書」や「協力業者への発注書」を作るために、またゼロから同じ材料や単価を入力し直さなければなりません。この二重・三重のバケツリレーが、現場監督や事務員の恒常的な残業の原因となっています。

工事管理システム・ERPについての関連記事はこちら

現場別の収支管理に「工事台帳」が必要な理由

【一問一答】工事台帳とは?

- 何か:積算で算出した実行予算や日々の原価を記録し、案件(現場)単位の完成工事総利益(粗利)や粗利率を可視化する帳簿です。

- なぜ必要か:会計ソフトの決算書だけでは、現場別の黒字・赤字の内訳や、どこで予算超過が起きたかがわからないためです。

- どう使うか:手戻りの多い現場や外注費が高騰している現場を工事中に特定し、赤字工事を未然に防ぐ予実管理に活用します。

経営指標・原価に関する関連記事はこちら

【基本】現場別・工事台帳の正しい管理方法と必須項目

工事台帳の基本は、発生したすべての原価を「現場ごと」に紐づけ、建設業特有の「4要素」に分類して記帳することです。積算時に作成した実行予算データが、工事台帳による原価管理の基礎となります。

① 工事の基本情報の記載

まずは台帳のヘッダー部分に、工事を特定する基本情報を書き込みます。

- 工事名称・工期

- 請負金額(売上高)

- 実行予算額(着工前に定めた原価の目標上限額)

② 原価4要素(材料費・労務費・外注費・経費)の分類ルール

現場の収支計算を行うため、日々の請求書や納品書から発生費用を以下の4つに分類して記帳します。

| 原価の4要素 | 主な書き込み内容(例) |

|---|---|

| 材料費 | 木材、鉄筋、コンクリートなど、現場で直接使用した資材購入費。納品書ベースで随時記帳します。 |

| 労務費 | 自社の現場作業員に支払う賃金。日報に基づき、その現場で稼働した人工(にんく)分だけを書き込みます。 |

| 外注費 | 専門工事を下請け業者に依頼した際の費用。外注先からの請求書に基づき記帳します。 |

| 経費 | 重機レンタル代、現場の安全衛生経費、駐車場代など、上記3つ以外の直接経費。 |

【コラム】労務費と法定福利費の扱い

改正建設業法および改訂された建設業法令遵守ガイドライン等に伴い、法定福利費を適切に内訳明示する運用が推奨されています。工事台帳上でも、「労務費(賃金)」と「法定福利費(事業主負担分)」を分けて管理しておくことで、標準労務費の目安との照合や元請への見積根拠の説明に役立ちます。また、消費税については請負金額も原価もすべて「税抜」管理を採用する企業が多く、実務上も管理しやすい方法とされています。

工事台帳についての関連記事はこちら

【応用】実務で迷う「按分(配賦)」の具体的な計算方法

特定の現場に直接紐づかない費用(共通経費や、複数現場を掛け持ちした職人の労務費)は、一定の配賦基準に基づき各現場に「按分」して書き込む必要があります。

自社職人の「労務費」を現場別にどう分けるか?

自社職人の給与全額を適当に分けるのはNGです。日報に記載された「現場ごとの稼働日数(人工)」と「標準日額」を掛け合わせて算出します。

【計算例】月給30万円の職人が現場Aに15日・現場Bに5日稼働した場合

- 月次稼働日数合計:20日(有給・休日を除く)

- 1日あたりの標準日額:30万円 ÷ 20日 = 1.5万円

- 現場Aへの労務費計上:1.5万円 × 15日 = 22.5万円

- 現場Bへの労務費計上:1.5万円 × 5日 = 7.5万円

※標準日額は「会社が定めた基準単価」を使用するのが一般的ですが、公共工事設計労務単価などを参照して設定する方法もあります。ただし、国交省が公表する公共工事設計労務単価はあくまで国の積算用に定められた指標であり、実際の職人の手取り賃金そのものではない点に留意し、自社の給与実態に応じた現実的な基準単価(標準日額)を設定することが推奨されます。

「共通経費(本社経費・共通資材)」の配賦基準

本社で一括購入した釘や養生シートなどの「共通資材費」、あるいは工事車両のリース代などは、各現場の「売上高比率」や「直接原価比率」といった基準を用いて配賦計算を行います。例えば、現場Aの売上が全体の60%を占めるなら、共通経費の60%を現場Aの台帳に按分記帳します。

標準労務費の基準値を工事台帳の原価管理に活かす方法

改正建設業法に関連し、国土交通省・中央建設業審議会では、労務費の適正確保に向けた「労務費に関する基準(いわゆる標準労務費)」の制度整備が進められています。

今後、制度整備が進めば、工事台帳の「実行予算」の労務費欄に目安となる職種別基準値を予算として設定できるようになり、実績値との乖離がひと目でわかるようになります。日報と連動して実績を集計し、基準値を著しく下回る原価割れのリスクがないか確認・照合することで、元請への適正な価格交渉(値上げ交渉)の有力な根拠データとしての活用が期待されています。

最新の法制・ガイドラインに関する参照元

2026年の法制度・税制に対応した収支管理の注意点

「月末にまとめてレシートを台帳に手入力する」という昔ながらの書き方は、現場ごとの予算消化率の把握を遅らせ、原価超過や赤字の早期発見を妨げるリスクがあります。

国土交通省「標準労務費」などを意識した記帳と照合

2025年12月12日に完全施行された改正建設業法に伴い、下請けに不当に低い価格を強要する原価割れ契約への規制が強化されました。台帳へ外注費や労務費を書き込む際は、国土交通省が進める「労務費に関する基準(標準労務費)」などを意識し、常に実績をリアルタイムで照合できる運用体制を整えておくことが重要です。

インボイス制度の仕入控除割合スケジュールへの対応

建設業では外注先(一人親方等)に免税事業者が多い傾向があります。令和8年度(2026年度)税制改正の国会成立に伴い、免税事業者からの仕入税額控除の経過措置に関する以下の新スケジュールが法律として確定・適用されています。

| 期間 | 免税事業者からの仕入控除割合 |

|---|---|

| ~2026年9月30日 | 80% |

| 2026年10月1日~2028年9月30日 | 70% |

| 2028年10月1日~2030年9月30日 | 50% |

| 2030年10月1日~2031年9月30日 | 30% |

| 2031年10月1日以降 | 0%(経過措置終了) |

※令和8年度税制改正により、上記の多段階スケジュールが正式な法律として確定しています。

※【注意】年間適用上限額の変更に関する確定事項

同改正により、2026年10月1日以後に開始する課税期間から、1免税事業者あたりの年間適用上限額が現行の10億円から1億円へと引き下げられることも正式に決定しています。大口の取引先や特定の協力会社との年間取引が大きい場合、1億円を超えた部分は経過措置が適用できなくなるため、台帳を通じた事前の「取引先別金額管理」が不可欠です。

このように、控除できない消費税負担が段階的に増加していくため、工事台帳で外注費を確実に税抜管理し、外注先がインボイス発行事業者かどうかで原価率がどう変わるかを現場別に捉えることが、現実的なリスク管理アプローチとなります。

インボイスについての関連記事はこちら

エクセルの手入力をやめ、「工事台帳ソフト」等で自動化するメリット

労務費の現場ごとの按分計算や、インボイスに対応した複雑な税抜計算をすべてエクセルで行うと、数式が複雑化し、転記ミスや数式破損のリスク要因となります。これを解決するのが「工事台帳ソフト」やシステム連携の導入です。

日報や発注データから現場別の収支をリアルタイム集計

工事台帳ソフト(原価管理システム)を使えば、事務員が月末にまとめて台帳へ書き込む必要はありません。現場監督や職人がスマホから日報(作業時間)や返品・値引き処理(返品伝票・マイナス仕入伝票等)を入力するだけで、あらかじめ設定した配賦ルールに基づく原価集計や配賦計算を支援する製品もあります。これにより、常に最新の現場別収支が可視化され、赤字化の兆候を早期に把握しやすくなります。

原価管理ソフト・工事管理についての関連記事はこちら

現場別の収支管理を効率化するクラウドシステム「アイピア」

クラウド型建築業管理システム「アイピア」は、煩雑なエクセルの手作業を見直し、見積作成から実行予算、発注、原価管理(工事台帳)、請求までをシームレスに一元管理します。

建設業特有の「歩掛・人工」の計算や、スマホからの日報連携に標準対応。入力されたデータは即座にクラウド上の工事台帳に反映され、「現場別の粗利率推移」や「予算消化率」を可視化できます。複雑な按分計算の手間が省け、大部分の転記作業を削減できます。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

デジタル化・AI導入補助金(旧:IT導入補助金)を活用した導入コスト削減

現場別収支管理をシステム化する際の初期費用は、「デジタル化・AI導入補助金(旧:IT導入補助金・中小企業庁の補助事業)」を活用することで大幅に抑えられます。

※名称に「AI」とありますが、AI単体ツールというより、業務改善・DXに資するITツール導入全般が対象です。

最新の補助率・要件と「一定の賃上げ要件」への注意

| 申請枠 | 該当する部分・区分 | 補助率 |

|---|---|---|

| 通常枠 (上限:最大450万円 ※補助額は導入プロセス数等により変動) | ソフトウェア・クラウド利用料など全般 | 1/2以内 (※特定の要件等を満たす場合は2/3以内) |

| インボイス枠 (上限:最大350万円) | 補助額50万円以下の部分 | 3/4以内 (※小規模事業者は4/5以内) |

| インボイス枠 | 補助額50万円超〜350万円の部分 | 2/3以内 |

※補助率・上限額は公募要領(2026年度版)に基づき記載しています。変更の可能性もあるため、申請前に必ず公式サイトで最新情報をご確認ください。

デジタル化・AI導入補助金2026は、2026年3月30日より交付申請受付が開始されています。申請枠や区分によっては、一定の要件を満たす「賃上げ計画」の策定と従業員への表明が求められる場合があります。

※事前着手は補助対象外です。「交付決定通知」を受け取る前にシステム会社と契約や支払いを行うと補助対象外となるため、IT導入支援事業者と調整のうえ、余裕を持った申請スケジュールを組んでください。

補助金に関する最新情報の入手先

積算の転記作業に関するよくある質問(FAQ)

- Q1:エクセルの積算からソフトへ移行するベストなタイミングは?

-

結論:案件数が増え、見積提出の遅れや転記ミスによる赤字が目立ち始めた時が切り替えのベストタイミングです。

理由:エクセルのマクロや関数が属人化すると、担当者の退職時に誰もメンテナンスできなくなり、業務が完全にストップするリスクがあるためです。

対策:現状の業務棚卸しを行い、自社の拾い出し・見積フローに合ったソフト(またはクラウド一元管理システム)を選定しましょう。 - Q2:積算ソフトを導入すれば、転記作業は完全にゼロになりますか?

-

結論:完全なゼロにはならない場合がありますが、極小化(大幅な削減)が可能です。

理由:ソフト内で拾い出しから見積・発注まで連携できるため二重入力は消滅しますが、特殊な手書き図面や特定のPDF形式によっては、最初の手動ピックアップ作業が一部残るケースがあるためです。

対策:自社がメインで扱っている図面形式(CADデータ、PDF等)と、ソフトの読み込み連携機能の相性を事前にデモで確認することが重要です。 - Q3:制度整備が進む標準労務費のデータは、積算ソフトに自動で入りますか?

-

結論:システムによりますが、単価マスタ機能を活用することでスムーズに反映・照合できます。

理由:標準労務費の基準値は国土交通省より随時公表・改訂されるため、ソフト側が自動アップデートで対応するか、自社でマスタとして手動更新するかの違いがあるためです。

対策:単価マスタの更新・一括反映機能が使いやすいソフトを選び、最新の基準値を定期的にセットする運用を取り入れましょう。 - Q4:補助金を活用して導入する際の注意点は?

-

結論:「交付決定通知」を受け取る前に、システム会社と契約や支払い(事前着手)を絶対に行わないことです。

理由:補助金のルール上、事前着手したいかなる経費も全額が補助対象外として弾かれてしまうためです。

対策:導入を検討し始めたら、まずはシステムの選定を行い、補助金事務局に登録されている「IT導入支援事業者」と協力して余裕を持った申請スケジュールを組みましょう。 - Q5:積算ソフトと工事台帳ソフト(原価管理システム)の違いは何ですか?

-

結論:対象とする「業務フェーズ」が異なります。

理由:積算ソフトは着工前の「数量の拾い出しと見積作成」に特化しており、工事台帳ソフト(原価管理システム)は着工後の「日々の原価追跡と現場別収支の把握」に特化しているためです。

対策:転記作業をなくし会社全体の業務を最適化したい場合は、見積作成から原価管理までがデータ連携できる「一元管理システム(アイピアなど)」を選ぶと最も効果的です。 - Q6:改正建設業法で「見積書への内訳記載」が必要になりましたが、ソフトで対応できますか?

-

結論:材料費・労務費・経費を項目別に管理できるソフトであれば、法改正の趣旨に沿った見積書の作成を効率的にサポートできます。

- Q7:インボイス制度の経過措置変更(2026年10月以降は70%に縮小)で、積算への影響はどうなりますか?

-

結論:2026年10月以降は仕入税額控除割合が70%へ縮小し、その後も段階的縮小が法律として確定しているため、外注費の税区分を正確に管理できる積算システムの重要性は変わりません。

理由:免税事業者の多い建設業では、外注費の税区分を正確に管理できないと自社の消費税負担額を見誤り、赤字化するリスクがあるためです。

対策:国会で成立済みの新スケジュールに対応した税計算を正しく処理できるシステムへの移行を進めましょう。

まとめ:転記作業を極小化し、正確で勝てる積算体制へ

建設業において、エクセルの手作業による見積から実行予算への「二重入力・転記作業」は、事務員の残業を生み出すだけでなく、拾い漏れや単価設定のミスによる赤字工事の大きな原因となります。特に、2025年12月に完全施行された改正建設業法による適正取引の推進や、令和8年度税制改正で確定したインボイス経過措置の段階的縮小(70%への変更)など、正確な原価管理・税抜管理が法的に求められる現在の環境下において、古い手法からの脱却が急務です。

「デジタル化・AI導入補助金」などを賢く活用し、データ連携やマスタ機能を備えた積算ソフト・一元管理システム(アイピア等)を導入することで、大部分の転記ミスをなくし、迅速で競争力のある「勝てる見積作成・原価管理体制」を構築していきましょう。

工程表に関する記事

- 【建築業向け】工程表の書き方・作成手順を紹介(無料テンプレートあり)

- ガントチャートとバーチャートの違い、建築業界に必要な工程表とは

- QC工程表の書き方とは?【無料エクセルテンプレートあり】ポイントも解説

- 出面表(でづら)とは?建築業向け管理システム アイピアで一元管理

- 【建設業】建設業における工程表の運用実態と課題に関する調査結果

工程表作成ツール(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!