「毎月これだけ忙しく現場を回していて利益も出ているはずなのに、なぜか手元にお金が残らない」「資材の高騰や下請けへの支払いが先行し、元請けからの入金まで常にキャッシュがカツカツで胃が痛い」「資金繰りを改善したいが、顧問税理士やメインバンクなど、どこに相談するのがベストか分からない」——建設業・建築業の経営者の方で、このような深刻な悩みを抱えていませんか?

2024年4月から適用された時間外労働上限規制への対応に加え、慢性的な人手不足、高止まりを続ける資材価格や労務費の上昇により、2026年現在の建設業界における資金繰り管理は、企業の存続を左右する重要課題となっています。建設業は他産業に比べて動く金額が大きく、一歩間違えると「売上はあるのに黒字倒産する」というリスクが常に付きまといます。

本記事では、建設業に特有の資金繰り悪化の原因を紐解きながら、緊急度別に見る6つの専門相談窓口の比較から、相談前に用意すべき資金繰り表の作り方、どんぶり勘定から脱却して根本的なキャッシュフロー改善を実現するシステムの活用法まで詳しく解説します。

※建築・建設業向け管理システムおよびDX支援のアイピアは当社が提供しているサービスです。

Q. 建設業の資金繰り改善の相談はどこにするのがベストですか?

A. 緊急度に応じます。至急の資金調達・猶予ならメインバンクや中小企業活性化協議会、財務状況の客観的な可視化なら税理士、どんぶり勘定を直す実務改善なら建設業に強いシステム会社が相談先となります。

Q. 相談に行く前に何を準備しておけばいいですか?

A. 直近の決算書や試算表、借入金の返済予定表に加え、「現在進行中・受注予定の工事台帳」を用意することで、未来の正確な入出金予測(資金繰り表)を立てやすくなり、具体的な助言を受けられます。

Q. システムの導入は資金繰りの改善に効果がありますか?

A. 非常に効果的です。建設業のキャッシュアウトの多くは、見積・予算・請求・発注のバラバラな管理による「原価の超過」や「追加工事の請求漏れ」が原因です。これらをつなぐシステムを入れることで資金流出を未然に防げます。

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

建設業の資金繰り相談はどこへ?緊急度・目的別の窓口診断

資金繰りの悩みは、会社が今「どれくらい切羽詰まっているか(緊急度)」によって相談すべき窓口が全く異なります。読者の皆様の状況に合わせて、まずは最初に相談すべき窓口を把握しましょう。

| 自社の状況・緊急度 | 最優先の相談先 | 相談の目的・理由 |

|---|---|---|

| 1ヶ月以内に資金ショートしそう | メインバンク・日本政策金融公庫・中小企業活性化協議会 | 至急の融資、条件変更(リスケ)、資金繰り計画の相談が必要なため |

| 2〜3ヶ月先の支払いが不安 | 税理士・公認会計士・メインバンク | 資金繰り表と試算表をもとに、財務状況を整理したうえで、必要に応じて早めに金融機関へ相談できるため |

| 赤字工事が多く根本から立て直したい | 建設業に強い財務・経営コンサルタント | 工事別粗利と実行予算の見直し、抜本的な再生計画の作成が必要なため |

| 利益は出ているのに現金が残らない | 建設業特化のITベンダー・システム会社 | 原価管理の徹底、請求漏れ、入金遅れなど実務の改善が必要なため |

| まずは無料で中立的に相談したい | よろず支援拠点・商工会議所 | 国が設置する無料相談窓口として、幅広い経営・財務の助言を得られるため |

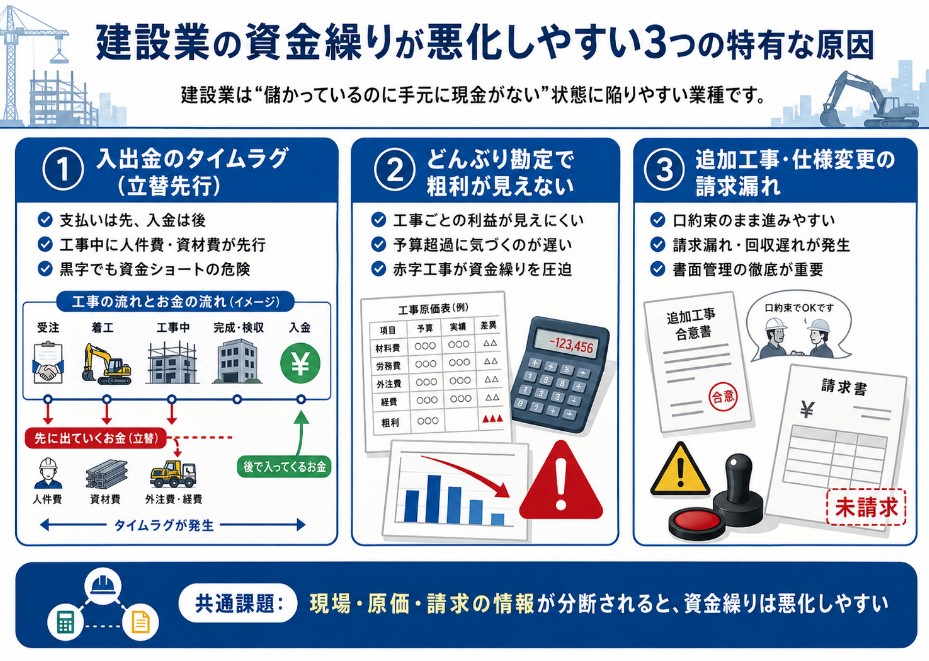

建設業の資金繰りが悪化しやすい3つの特有な原因

他業種に比べ、建設業は「儲かっているはずなのに手元に現金がない」という状態に陥りやすい構造を持っています。まずはその特有の原因を正しく把握しましょう。

① 黒字倒産を招く「入出金のタイムラグ(立替先行)」

建設業は工事の規模が大きく、着工から完工・最終入金までに数ヶ月から1年以上かかるケースも珍しくありません。しかし、現場の職人への人工(労務費)や資材の支払いは工事中も毎月発生するため、自社の資金が「立替先行」の形で流出します。売上高が増えて案件が大きくなるほど立替額も膨らみ、入金日を前に手元資金が底を突く「黒字倒産」のリスクが常に付きまといます。

② どんぶり勘定による「工事ごとの粗利の未把握」

「工事が終わって、すべての請求書が集計されるまで最終的な粗利が分からない」というどんぶり勘定を続けていると、昨今の激しい資材高騰や外注費の予算超過に途中で気づくことができません。知らないうちに赤字工事を抱え込み、他案件の入金を食いつぶす形でキャッシュフローを悪化させます。

③ 頻繁な「追加工事・仕様変更」による請求漏れや回収遅れ

現場での急な追加要望や仕様変更が日常的に発生しますが、これらが正式な書面(追加見積書や発注書)で取り交わされないまま口約束で進むと、完工後に施主とのトラブルになりやすく、結果として請求漏れや入金の長期遅延を引き起こします。2025年12月12日に完全施行された改正建設業法でも、見積書に記載すべき事項の明確化や、不当に低い請負代金・著しく短い工期による契約締結の禁止などが盛り込まれており、追加工事についても口約束ではなく書面で条件を明確にする重要性が高まっています。

建設業の資金繰り改善相談ができる6つの窓口と特徴

先ほどの診断表で挙げた6つの専門窓口について、それぞれの得意領域や特徴を詳しく解説します。

① メインバンク・日本政策金融公庫(融資・リスケジュールの相談)

直近の支払いのための資金ショートを回避する「追加融資」や「つなぎ融資」の直接的な窓口です。日本政策金融公庫では、業況悪化時に利用を検討できる「経営環境変化対応資金(セーフティネット貸付)」などの融資制度が用意されています。また、新たな借入が難しい場合でも、既存ローンの返済を一時的に猶予・減額してもらう「リスケジュール(条件変更)」の交渉を行うのも銀行の窓口です。

② 中小企業活性化協議会(公的な再生支援・収益改善)

国が各都道府県に設置している公的機関です。収益力低下や借入増加のおそれがある中小企業に対して、収益力改善計画や、簡易な収支・資金繰り計画の作成を中立的な立場で支援してくれます。借入の負担が重く、自社だけで銀行と交渉するのが難しい場合の強力な味方となります。

③ 税理士・公認会計士(日々の財務・キャッシュフローの可視化)

最も身近なお金の専門家であり、日々の取引データから正確な「試算表」を作ってもらうことで、会社の損益状況を客観的に把握できます。ただし、一般的な税理士は「過去の数字の集計と税務申告」のプロであり、未来の入出金を予測する「資金繰り表の作成」や、建設業特有の「現場の原価管理」の指導までは支援範囲に含まれないケースがあるため注意が必要です。

④ 建設業に強い財務・経営コンサルタント(抜本的な経営立て直し)

資金繰り悪化の根本原因が、慢性的な赤字体質や過剰な債務にある場合、有料のコンサルティングによって抜本的な事業再生計画を策定してくれます。銀行からリスケジュールや協調融資を引き出すために必要な「経営改善計画書」の作成を代行し、銀行交渉に同席してくれるなど、非常に実効性の高い財務サポートを受けられます。

⑤ 建設業特化のITベンダー・システム会社(原価管理・業務フローの改善)

財務の専門家ではありませんが、建設業の資金繰りを悪化させる真の犯人である「実務のアナログさ(どんぶり勘定、請求遅れ、転記の二重入力)」を、業務フローとシステムの両面から改善する相談先です。見積から予算、発注、請求、入金までをデータで一元化する工事管理システムを提供し、現場の実務を回すこと自体が、そのまま自動的に「未来のキャッシュフロー予測」へと繋がる体制づくりを支援します。

⑥ よろず支援拠点・商工会議所(無料で幅広い経営相談)

中小企業庁が全国に設置しているよろず支援拠点では、経営や財務に関する相談を何度でも無料で受け付けています。また、地域の商工会議所でも、資金繰りや経営改善に関する相談窓口を設けている場合があります。営利目的がないため非常に中立的なアドバイスが得られ、必要に応じて中小企業診断士などの専門家を自社に派遣してくれたり、資金繰り改善に使える各種補助金・助成金の紹介をしてくれます。

資金繰り相談に行く前に準備すべき4つの実務資料

どの窓口に相談する場合でも、口頭で「お金がない」と伝えるだけでは専門家も対策を打てません。以下の4つの実務資料をあらかじめ少しでも揃えておくことで、相談の質が格段に上がります。

- 資金繰り表(過去実績と3ヶ月〜半年先までの予測):いつ、いくらのお金が入り、何にいくら出ていくかを日・月単位で予測した、相談時の最も重要な書類です。

- 直近の決算書(3期分)と最新の月次試算表:会社の資産状況や借入金の総額、現在の赤字・黒字の推移を客観的な数字で確認するためです。

- 金融機関からの借入返済予定表:毎月いくらの元金と利息を支払っているか、銀行にリスケジュールを相談する際の基礎データとなります。

- 現在進行中および受注予定の工事台帳(案件一覧):未来の確実な入金予定(キャッシュイン)と、今後の外注費・資材費の支払い予定(キャッシュアウト)を算出するために不可欠です。

建設業の資金繰り表の作り方|工事台帳から入出金予定を整理する

相談窓口で確認されることが多い「資金繰り表」ですが、建設業の場合は会計データだけでなく、工事の進捗状況とリンクさせる必要があります。以下の手順でエクセル等に整理しましょう。

- 工事ごとの請負金額・入金予定日を整理する:工事台帳や契約書から、着工金・中間金・完工金が「いつ、いくら入るか」を月ごとに書き出します(キャッシュイン)。

- 外注費・材料費・労務費の支払予定日を整理する:現場ごとの実行予算をもとに、職人への支払いや資材の支払いが「いつ、いくら発生するか」を書き出します(キャッシュアウト)。

- 固定費と借入返済予定を反映する:毎月必ず発生する事務所の家賃、社員の給与、銀行への借入金返済額を追記します。

- 月末の現預金残高を予測する:「前月末の現金 + 今月の入金 - 今月の出金」を計算し、3ヶ月先・6ヶ月先の月末残高がマイナス(資金ショート)にならないかを確認します。

工事台帳についての関連記事はこちら

相談前に知っておきたい!建設業の資金繰りを改善する具体策

相談窓口でも提案されることが多い、建設業の資金繰りを改善するための代表的な財務アプローチです。事前の知識として頭に入れておきましょう。

- 入金サイト・支払いサイトの交渉(立替の短縮):元請けに対して、着工金や中間金、出来高払いの割合を増やしてもらうよう交渉します。一方で、下請業者への支払いは建設業法上の支払ルールに注意し、単に支払いを遅らせるのではなく、資材会社との条件見直しや、前払金・中間金を活用した資金繰り改善を検討しましょう。

- 不要資産の売却による現金化:稼働率が極端に低い重機や、使用していない社用車、遊休不動産などを売却し、速やかに手元資金(現預金)へと変えます。

- 売掛債権の早期現金化(ファクタリング等の検討):完工済みの未回収の請求書(売掛金)を業者に買い取ってもらい、手数料を払って早期に現金化します。ただし、金融庁も高額な手数料や大幅な割引率のファクタリングについて、資金繰りの悪化や多重債務につながるおそれがあるとして注意喚起しています。利用する場合は、銀行融資や条件変更と比較したうえで、短期的な手段として慎重に判断しましょう。

- 現場の原価管理の徹底(無駄な資金流出の防止):追加工事の書類取り交わしを徹底し、実行予算を厳格に管理して、予算超過(赤字化)による想定外の資金流出を未然に防ぎます。

根本的な資金繰り改善には「原価・請求の一元管理システム」が有効

銀行からの追加融資やリスケジュールは、一時的に会社を倒産から守る「止血」にはなりますが、経営のやり方そのものを変えない限り、数ヶ月後には再び同じ資金難に直面します。中長期的に資金繰りを安定させるためには、融資などの一時的な止血に加えて、社内のどんぶり勘定をなくし、利益と入出金予定を見える化する仕組みづくりが欠かせません。

そこにおいて極めて有効な選択肢となるのが、見積、実行予算、発注、原価管理、請求、入金までをリアルタイムで一元管理できる工事管理システムの活用です。

資金繰りを見える化し利益を残す「アイピア」の活用

私たちが提供する基幹系工事管理システム『アイピア』は、建築・建設業の実務に完全に特化した一元管理システム(ERP)です。システム上で見積から実行予算、各協力会社への発注データがシームレスに連動するため、資材高騰や人工超過による原価のブレを工事の途中でリアルタイムに検知し、赤字工事の発生を水際で食い止めます。

また、発注データがそのまま出来高査定や請求管理に紐づくため、多忙な現場監督にありがちな「追加工事の請求漏れ」や「請求書の作成・発送遅れ」を防ぎやすくなります。データが一元化されることで、「数ヶ月先にどの案件からいくら入金があり、どこの業者へいくら支払うか」といった入出金予定を一元管理し、資金繰りの見通しを立てやすくなるため、経営者が資金繰り表の作成に毎月頭を悩ませる必要がなくなります。

アイピアは、デジタル化・AI導入補助金2026(旧:IT導入補助金)の補助金対象ITツールです。なお、補助金の利用には申請要件や審査があり、採択・交付決定を保証するものではありません。最新の対象範囲や申請条件は、無料相談時にご確認ください。ややこしい補助金申請のサポートから、導入後のマスタ構築代行、現場の入力負担を抑えながらシステムを定着させる研修まで、実務に精通したスタッフが最後まで泥臭く伴走支援いたします。

建設業の原価管理システム導入・資金繰り見える化支援「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

工事管理システム・ERPについての関連記事はこちら

建設業の資金繰り改善・相談に関するよくある質問(FAQ)

- Q. 顧問税理士に相談すれば、数ヶ月先を見据えた詳細な「資金繰り表」を作ってもらえますか?

-

A. 基本的に、多くの税理士は「過去の取引の集計(試算表の作成や確定申告)」を主な業務としており、未来の予測である資金繰り表の作成は別契約(財務コンサル契約など)となるか、対応していないケースがあります。日々の現場原価や入出金予定をリアルタイムで連動させたい場合は、工事管理システム(アイピアなど)の導入が有効です。

- Q. 建設業の資金繰りが厳しいとき、銀行にはいつ相談すべきですか?

-

A. 資金ショート直前ではなく、少なくとも2〜3ヶ月前には相談するのが理想です。資金繰り表、試算表、受注済み工事・見込み工事の一覧を用意しておくと、追加融資や返済条件の見直しを相談しやすくなります。

- Q. すでに何期も赤字が続いており、数ヶ月以内に資金ショートしそうな状態ですが銀行に相談しても大丈夫ですか?

-

A. はい、できるだけ早い段階で相談することが極めて重要です。手元資金が完全にショートする直前では銀行側も対応が難しくなりますが、数ヶ月の猶予があれば、日本政策金融公庫の「経営環境変化対応資金(セーフティネット貸付)」や、信用保証協会の保証制度を活用した融資、既存借入金の返済条件変更などを相談できる可能性があります。

- Q. どんぶり勘定を解消し、資金繰りを改善するためのシステム導入に使える補助金はありますか?

-

A. はい。工事管理システムの導入には、国の「デジタル化・AI導入補助金2026(旧:IT導入補助金)」の通常枠などが活用できる可能性があります。通常枠では、補助率1/2以内、条件を満たす場合は2/3以内、補助額は最大450万円となっています。なお、補助率2/3以内の適用には公式要件の確認が必要です。

- Q. 資金繰りの改善策としてシステム導入を考えていますが、無料相談の段階で契約しなくても大丈夫ですか?

-

A. はい、大丈夫です。アイピアや一般的なITベンダーの初期相談では、守秘義務のもとで現在の管理方法やお悩みを伺い、最適な改善策を提案いたします。まずは「自社の実務のどこに無駄や資金流出の原因があるのか」を整理する相談窓口としてお気軽にご活用ください。

まとめ:正しい窓口へ相談し、利益が手元に残る仕組みを作ろう

2026年現在の建設業界は、資材高騰や慢性的な人手不足の波に晒されており、一見売上が上がって黒字に見えても手元の現金が残りにくい極めて厳しい経営環境にあります。資金繰りの不安を減らし、会社を安定して存続させるためには、融資などの一時的な「止血」に留まらず、社内の「どんぶり勘定」を根本から無くし、キャッシュフローを1円単位で見える化する仕組み作りが重要です。

まずは身近な専門窓口や、自社の実務フローをシステム化するITパートナーへ相談し、未来の利益が手元に残りやすい経営体制への現実的な第一歩を踏み出してみてください。

原価管理の基礎に関する記事

- 【建設業向け】工事原価管理とは?メリットや課題、目的を簡単にご紹介

- 【基礎から解説】原価計算とは?計算方法や目的別の種類も解説!

- ABC(活動基準原価計算)とは?計算方法やメリット、事例を解説

- 【リフォーム業向け原価管理】原価計算書を作成して粗利率低下を防止

原価管理の改善に関する記事

- 【2026年最新】赤字工事を未然に防ぐ「原価管理のコツ」5選!エクセル脱却と利益を残す仕組み

- 原価管理の失敗事例5選と赤字工事を防ぐための具体的な対策/a>

- 工事管理システムで原価管理を劇的改善!どんぶり勘定から脱却する選び方

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!