「受注金額は大きかったのに、工事が終わってみたら利益がほとんど残っていなかった」「現場ごとにどんぶり勘定になっており、どこで赤字が発生しているのか分からない」。

建設業において、このような悩みを抱える企業は少なくありません。工事の成功と会社の存続には、正確なコスト管理が絶対に欠かせません。その中でも「実行予算」は、工事を計画通りに進め、確実な利益を確保するための最も重要な羅針盤です。

しかし、実行予算の本来の役割や具体的な作成方法について、意外と理解が曖昧なまま「なんとなくエクセルの過去データに上書きして作っている」という実務担当者の方も多いのではないでしょうか。特に昨今では、深刻な人手不足や資材高騰に加え、2025年12月12日全面施行の法改正による厳格なコンプライアンス対応も求められており、どんぶり勘定は会社にとって致命的な法的・経営的リスクに直結します。

この記事では、建設業に特化して「実行予算とは何か?」という基本から、見積りや工事原価との明確な違い、失敗しない作り方の4ステップ、そして2026年時点の最新の建設業法(労務費に関する基準・原価割れ契約の禁止)に準拠した運用ポイントまでをわかりやすく解説します。エクセル管理の限界を感じ、利益体質な組織へと変革したい経営者・現場責任者の方はぜひ参考にしてください。

【この記事でわかること】

- 実行予算の基礎知識と、見積書・工事原価・基本予算との明確な違い

- 現場に利益を残すための、失敗しない実行予算の作成手順(4ステップ)

- 2025年12月12日全面施行の「改正建設業法(原価割れ契約禁止・労務費に関する基準)」への対応策

- エクセル管理の限界と、システム化(工事台帳連携)で得られるメリット

実行予算とは?30秒でわかる定義と役割

【30秒でわかる】実行予算とは:

現場監督が着工前に、その工事を黒字で完成させるために作る「社内専用の目標原価表」のこと。お客様に見せる見積書とは全く異なり、現場で実際に「いくらのコスト(原価)を使って良いのか」を詳細に定め、会社の利益(粗利)を守るための内部管理ツールとして機能します。

建設会社は、受注した工事において材料費・労務費・外注費・経費といったどれだけの原価が発生し、最終的にどれだけ会社に利益(粗利)が残るのかを、過去の実績や積算(歩掛など)データをもとに緻密に算出します。現場監督(施工管理者)は、この実行予算で決められた金額内にコストを収めることを目標として現場を回すことになります。

建設工事の原価管理において、現場ごとに土地の形状や周辺環境が異なっていたり、天候や職人の手配状況に左右されたりするため、たとえ似たような工事であっても全く同じ金額・同じ条件で施工を行うことは不可能です。

そのため、「今回の現場の固有の条件」を加味して工事ごとに実行予算を作成し、どんぶり勘定を排除してきちんと収益を確保する仕組みが絶対に必要不可欠なのです。

実行予算・見積書・基本予算・工事原価の違いを比較表で整理

実行予算と混同されやすい言葉として、「見積書」「基本予算」「工事原価」があります。それぞれの役割と「誰が見るか」「いつ作るか」といった違いを以下の比較表で整理しました。

| 名称 | 何を表すか | 誰が見るか | いつ作るか | 使用目的 |

|---|---|---|---|---|

| 見積書 | 工事を受注するための「販売価格(売上)」 | お客様(発注者) | 契約前・受注前 | 契約金額の合意、受注獲得 |

| 実行予算 | その工事で実際に使う「目標原価」 | 社内(現場監督・経営陣) | 受注後〜着工前 | 現場単位での利益確保、赤字防止 |

| 基本予算 | 会社全体の1年間の「年度予算」 | 社内(経営陣・経理等) | 会計年度の初め | 企業活動全体の売上・経費の管理 |

| 工事原価 | 結果として実際にかかった「実績原価」 | 社内(経理・現場監督) | 着工後〜完工後 | 実行予算とのズレ(予実管理)の確認 |

基本予算(会社全体の目標)を達成するために、実行予算(各現場での目標)を積み上げ、最終的に工事原価(実績)と照らし合わせるという関係性にあります。

実行予算と基本予算に関する記事はこちら

実行予算を作る3つの目的(経営・現場・法令の視点)

現場監督や事務員にとって、工事のたびに実行予算を作成するのは手間のかかる作業です。しかし、実行予算を作成せずに工事をスタートすることは「目隠しをして運転する」ことと同じです。

実行予算を作成する最大の目的を、以下の3点に絞ってご説明します。

1. 現場の利益の把握と確保

実行予算を作成する最も大きな目的は、着工前の段階でその現場の「目標となる粗利益」を明確に把握し、確実に確保することです。

お客様に提出する見積書には「値引き交渉」や「概算」が含まれるため、見積書通りの原価で現場が進むことはあり得ません。きちんと現場に利益が残るようにするためにも、社内向けの厳しい基準で実行予算を作成し、現実的かつシビアなコスト管理の指標とする必要があります。

2. 赤字・損失の早期発見と対策

工事が終わってから赤字に気づく「事後報告」を防ぎ、早い段階で工事の赤字や損失のリスクを把握することも重要な目的です。

あらかじめ詳細な実行予算を作成しておくことで、「予定していた材料費より高くなっている」「職人の人工(労務費)が予定よりかかっている」という異常値(予算超過)に工事の途中で気づき、致命的な大赤字を未然に防ぐことが可能になります。

3. 管理能力向上と「法令遵守」の基盤(改正法との接続)

実行予算の作成と予実分析は、現場担当者の管理能力と会社の「積算精度」を高めるだけでなく、現代においては「法令遵守(コンプライアンス)」の生命線となっています。

2025年12月12日に全面施行された改正建設業法により、「通常必要と認められる原価を下回る金額での契約(原価割れ契約の禁止)」は発注者だけでなく受注者側にも禁止されました。つまり、どんぶり勘定で適正な実行予算を作れず、無理な低価格で工事を引き受けたり下請けに発注したりする会社は、知らぬ間に建設業法違反リスクを抱えることになります。実行予算を作ること自体が、適法な企業経営の基盤なのです。

利益率に関する記事はこちら

失敗しない実行予算の作り方【4ステップ】

では、実際に精度の高い実行予算はどのような流れで作成するのでしょうか。

実務における実行予算の作成手順は、主に以下の4つのステップに沿って進められます。

- 見積書・契約書の確認と条件の洗い出し

- 原価項目ごとに予算(単価×数量)を割り当てる

- 実績管理用の予算表(フォーマット)を作成し工事台帳と連携

- 工事進行中の予算の見直しと修正

ステップ1:見積書・契約書の確認と条件の洗い出し

まずは、施主と合意した最新の見積書や契約書、設計図面を丁寧に確認し、工事の範囲や内容、価格の詳細を正確に把握することが重要です。

お客様に提出した見積書に記載された「一式」などの大まかな項目の中に、具体的にどのような費用が含まれているかを分解し、図面と見積書に食い違う部分(条件落ち)があれば必ず営業担当者や設計者に確認します。

ステップ2:原価項目ごとに予算を割り当てる(インボイス・法定福利費対応)

次に、洗い出した工事にかかる費用を資材費(材料費)、労務費、外注費、現場経費などの工種・原価項目ごとに分けて、具体的な予算金額(単価×数量)を割り当てていきます。

ここでのポイントは、以下の近年の法制度に対応した正確な原価計上を行うことです。

- 消費税・インボイスの扱い:

実行予算上の原価は税抜きで管理するのが原則です。しかし、インボイス未登録の免税事業者へ外注する場合は、仕入税額控除が全額は受けられないため、実質的なコスト負担増を考慮して外注費を計上する必要があります。(2026年9月末までは80%控除の経過措置がありますが、以降は段階的に縮小され、2026年10月〜70%、2028年10月〜50%、2030年10月〜30%となり、2031年10月以降は控除不可となる予定のため、外注先のインボイス登録状況の確認が今後ますます重要になります)。 - 法定福利費・安全衛生経費の明示:

改正入契法により、公共工事の工事費内訳書において法定福利費(事業主負担分)・安全衛生経費・建退共掛金など、明示する項目が拡充されています。実行予算上もこれらを独立した原価項目として明示し、適切な費用を確保しましょう。

ステップ3:実績管理用の予算表(フォーマット)を作成し工事台帳と連携

割り当てた金額をもとに、実際に現場で使う実行予算表をExcelや専用の工事管理システムで作成します。

単に予算額を並べるだけでなく、日々の発注や支払いで発生する「実績原価」を横並びで入力し、「予算残額(予算-実績)」が自動計算されるフォーマットにすることが大切です。

さらに重要なのが、実行予算書を単独の帳票として終わらせず、「工事台帳(工事元帳)」の予算欄としっかり連動させることです。これにより、工事全体の進捗とコスト消化状況を一元的に管理でき、予実管理が正確に機能するようになります。

ステップ4:工事進行中の予算の見直しと修正

現場は生き物であり、実行予算と実績には必ず乖離が生まれます。予算と実績の差異を定期的にチェックし、予算を超過しそうな項目があれば、別の工程でコストを削るなど予算の再配分や追加措置を検討します。

【重要】完成後の関係各所への承認と社外秘の徹底

実行予算書が完成したら、独断で進めるのではなく、必ず着工前に関係各所(上席者や経営者)に確認・承認してもらいましょう。

また、実行予算書は発注先の協力会社や、施主(お客様)には絶対に渡してはいけません。企業の生命線とも言える究極の社外秘情報(ノウハウ)であるため、誤って外部へ送信しないよう厳重に管理してください。

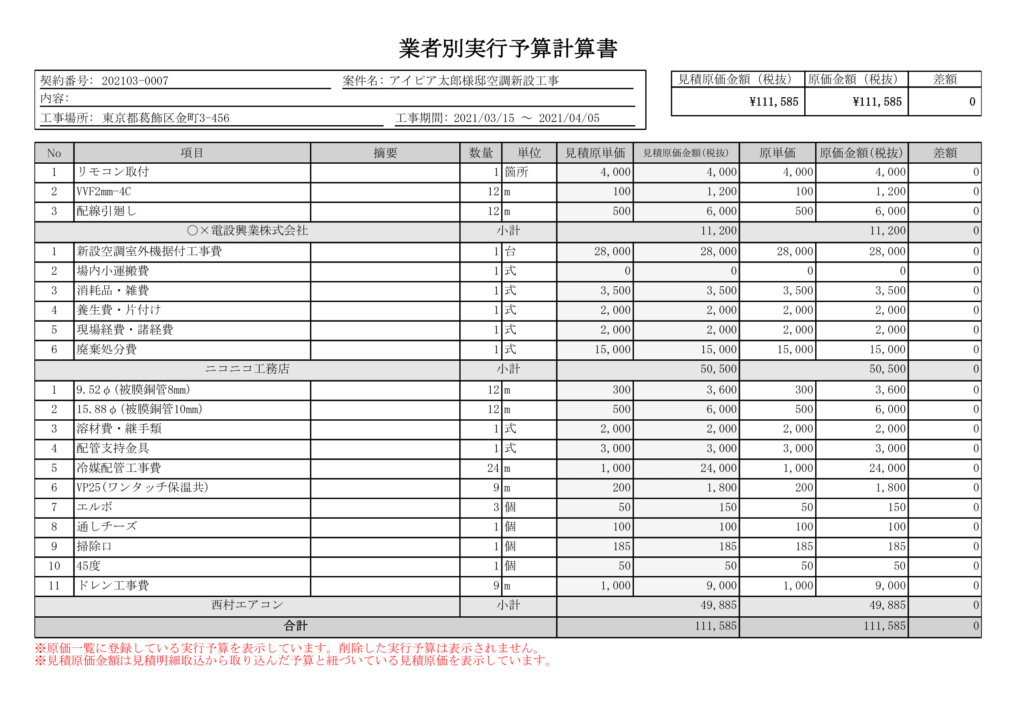

実行予算書の記載項目チェックリスト(2026年版)

実行予算の作成の過程で出力される「実行予算書」とは、工事やプロジェクト全体の目標原価と利益を細かく管理・把握するための社内専用の帳票のことです。

建築会社や工事の種類によってレイアウトは異なりますが、以下の基本項目は必ず網羅し、記入漏れのない内容にしておきましょう。

具体的な工事の内容と工種

どの作業工程・どの項目に対して予算が発生するのか、工種を大分類・小分類に分けて記載します。工程順や発注先の業者ごとに具体的に分類しておくことで、どのタイミングでどれくらいコストが発生するかを把握しやすくなります。

必要な費用(原価の単価と数量・法定福利費・安全衛生経費)

材料費・労務費・外注費・現場経費などの分類ごとに、現場で発生する「単価」と「数量(歩掛)」を明確にし、合計の原価を記載します。一式ではなく数量を明記することで、ロスが発生した際の原因究明に役立ちます。また、公共工事対応版として「法定福利費(事業主負担分)」「安全衛生経費」「建退共掛金」の項目も明確に設けておきましょう。

工事の期間(着工日と完工日)

工事期間が延びれば、職人の労務費や仮設トイレ・足場・重機などのレンタル代が想定以上に膨らみます。正確な工事期間を記載し、期間と連動してかかるコストを漏れなく把握しましょう。

目標となる粗利益と粗利率

お客様から頂く請負金額(売上)と、実行予算での原価合計額の差を算出し、「目指すべき粗利益額」と「粗利率」を明確に記載しておきます。

インボイス登録番号の確認欄

外注先ごとに適格請求書発行事業者の登録番号を記載・確認できる欄を設けておくと、経理との連携がスムーズになります。

実行予算作成の3大注意点【2026年・法改正対応版】

実行予算は会社の屋台骨となる大切な作業です。以下では、作成・運用の際に特に注意すべき実務上のポイントと、近年のコンプライアンスに関する重要事項を3点ご紹介いたします。

1. 設計数量と「所要数量(ロス率)」の違いを考慮する

実行予算書を作るうえで絶対に欠かせないのが、「設計数量」と「所要数量」の違いを理解し、ロス率を加味して予算を組むことです。

設計数量(理論上のジャストの数量)ぴったりで予算を組んで発注してしまうと、現場でのカットによる端材や破損などの「ロス」により必ず材料が足りなくなり、追加発注のコストが発生します。一般的に5%〜10%程度のロス率が含まれた「所要数量」ベースで現実的な実行予算を組むようにしましょう。

2. 作って満足しない!予算と実績を「リアルタイム」で管理する

予算実績管理(予実管理)とは、着工前に作成した実行予算に対して、日々現場で発生する支払い(実績)を突き合わせていく作業のことです。この実績の管理を「工事が進行している最中に、リアルタイムで」行うことが、利益を残すための最大の鍵となります。

実行予算と実績の差(コスト超過)が生まれ始めていることに工事の中盤で気づければ、早めに軌道修正することで大赤字を防ぐことができます。

3. 改正建設業法の「労務費に関する基準」と「原価割れ契約禁止」を遵守する

「利益を残すために外注費や労務費を極限まで削る(買いたたく)」という考え方は、現在では通用しません。改正建設業法により、適正な原価の確保が法令上の義務となっているためです。

本法改正は2段階で施行されています。

第1段階として2024年9月1日に、中央建設業審議会が「労務費の基準」を作成・勧告できる権限が付与され、令和7年(2025年)12月2日に正式な「労務費に関する基準(通称:標準労務費)」が決定・勧告されました。

それに続き、第2段階として2025年12月12日に以下のルールが全面施行されました。

- 著しく低い労務費等の見積・契約の禁止:

国が定める「労務費に関する基準」を著しく下回る金額で下請け業者に見積依頼や契約をすることは禁止されています。また、受注にあたって労務費等を内訳明示した見積書の作成・提出、および10年間の保存が求められます。 - 受注者による原価割れ契約の禁止:

発注者だけでなく、元請や下請(受注者側)が通常必要と認められる原価を下回る金額で無理に請け負うこと自体が禁止されました。

正当な理由がない限り、これらの義務に違反した場合は「勧告・公表」だけでなく、行政処分の対象となるリスクがあります。どんぶり勘定で無理な価格で受注・発注を行うことは法令違反に直結するため、適正な単価で実行予算を組む仕組み作りが急務です。

最新データの入手先

建設業の原価管理についての関連記事はこちら

エクセル管理の限界とシステム化のメリット

Web上には無料でダウンロードできる「実行予算 エクセル」のテンプレートが数多く存在し、導入初期のコストを抑える手段として有効です。これらのテンプレートには「工種」「材料費」「労務費」「外注費」などの基本的な構成要素が含まれており、小規模な現場では重宝します。

しかし、会社の規模が拡大し同時進行する現場が増えてくると、無料のテンプレートや独自のエクセル管理では以下のような構造的な限界が生じます。

- ① 二重入力の手間:見積ソフトで作成した明細をエクセルの実行予算表に転記し、さらに発注書や会計ソフト、工事台帳へと同じデータを何度も手入力しなければなりません。

- ② リアルタイム性の欠如:現場監督からの報告と経理の集計にタイムラグが発生し、「工事が終わるまで本当の原価がわからない」という事後報告に陥ります。

- ③ 複数現場の横断比較が困難:各現場のエクセルファイルが属人化・分散化し、会社全体の正確な利益推移や歩掛データの蓄積・分析ができません。

これらの課題を解決するのが、「工事管理システム(ERP)」の導入です。

システム化することで、見積データからワンクリックで実行予算を作成でき、そのまま発注・請求・工事台帳へと一気通貫でデータが連携します。二重入力が排除されるだけでなく、現場のスマホからでも現在のコスト消化率(予実)がリアルタイムで可視化されるため、赤字リスクを極限まで減らすことが可能です。

実行予算作成ソフト・工事台帳テンプレートはこちら

実行予算に関するよくある質問(FAQ)

- 実行予算とは何ですか?

-

建設工事などのプロジェクトにおいて、「その工事を黒字で完成させるために、実際にいくらのコストを使って良いのか」という目標金額を詳細に立てた社内向けの計画・予算のことです。赤字を防ぐための最も重要な基準となります。

- 実行予算と見積もりの決定的な違いは?

-

「誰に見せるか」と「目的」が異なります。見積もりは、工事を受注するために「お客様(発注者)に提示する販売価格」です。一方、実行予算は工事を受注した後に、実際に工事を進めるために必要な原価をシビアに積算した「社内管理専用の目標原価」です。実行予算が見積金額を上回れば赤字が確定します。

- 実行予算書は誰が作るのか?現場監督か事務か?

-

原則として、実際にその工事の施工管理を行い、コストをコントロールする責任者である「現場監督(施工管理者)」が作成します。会社の規模によっては積算部門や営業がベースを作成し、現場監督が引き継いで最終調整を行うケースもあります。

- 実行予算はいつ(どのタイミングで)作るべきですか?

-

必ず「工事の正式受注後から、現場が着工する前までの間」に作成します。受注金額が確定した段階で、現場の最新条件をもとに実際のコストを精査し、利益を確保できる範囲で予算を組みます。着工後に作り始めるのではコストのコントロールが効かなくなります。

- 実行予算の粗利率の目安は何%か?

-

業種や工事規模・元請/下請の立場によって大きく異なりますが、中小の専門工事業者では目標粗利率20%〜25%程度、リフォーム業では25%〜30%程度が一般的な目安とされています(大手ゼネコンは構造上8〜12%程度が多い傾向にあります)。実行予算の段階でこの水準を下回る場合は、工法や仕入れの見直しが必要です。

- 2025年12月12日全面施行の法改正で実行予算の作り方は変わったか?

-

基本的な作り方の手順は変わりませんが、2つの大きな変化があります。①外注費・労務費の設定において「労務費に関する基準」を著しく下回らない水準での計上が法的義務になりました。②公共工事等では工事費内訳書に「法定福利費」「安全衛生経費」など明示項目が拡充されたため、実行予算上もこれに対応した原価分類の明示が必要です。

まとめ:実行予算は「システム」で管理して初めて真価を発揮する

今回は、建設業において会社の利益を守る生命線である「実行予算」の役割と、失敗しない作成4ステップ、そして法改正を踏まえた運用上の注意点を紹介しました。

実行予算が持つ「赤字を未然に防ぎ、利益を最大化する」という本来の価値を深く理解しておけば、精度の高い実行予算書が作成できるはずです。

ただし、実行予算はエクセルで作って終わりではありません。日々の発注や支払いといった「実績」と工事台帳を連携させ、リアルタイムに予実管理して初めて意味を持ちます。

どんぶり勘定や原価割れ契約のリスクを根本から解決し、法令を遵守しながら確実に利益を残すためには、データが一元化された工事管理システム(ERP)の導入が強く推奨されます。

なお、アイピアのようなクラウドシステム導入の際は、国が提供する補助金を活用することで負担を大幅に抑えて導入することが可能です。これまで「IT導入補助金」として知られていた制度は、令和7年度補正予算事業より「デジタル化・AI導入補助金」へと名称が変わり、より高度な業務効率化を支援しています。ぜひ、自社に最適なシステムと最新の補助金制度を検討し、強い組織体制を作り上げましょう。

システム導入の補助金に関する参照元

効率的・正確に実行予算書を作るなら「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

原価管理の基礎に関する記事

- 【建設業向け】工事原価管理とは?メリットや課題、目的を簡単にご紹介

- 【基礎から解説】原価計算とは?計算方法や目的別の種類も解説!

- ABC(活動基準原価計算)とは?計算方法やメリット、事例を解説

- 【リフォーム業向け原価管理】原価計算書を作成して粗利率低下を防止

原価管理の改善に関する記事

- 【2026年最新】赤字工事を未然に防ぐ「原価管理のコツ」5選!エクセル脱却と利益を残す仕組み

- 原価管理の失敗事例5選と赤字工事を防ぐための具体的な対策/a>

- 工事管理システムで原価管理を劇的改善!どんぶり勘定から脱却する選び方

原価管理ソフト(システム)に関する記事

"社内のデータを一元管理"工務店・リフォーム会社が選ぶ!