建設業において「工事原価」は、企業の利益を左右する極めて重要な指標です。

適切な原価管理ができていない場合、利益率の低下や赤字工事の発生といった重大な経営リスクを抱えることになります。

本記事では、工事原価の基本的な定義から、計算方法、管理手法、さらには効率化のためのシステム導入事例までを幅広く解説します。

工事原価とは

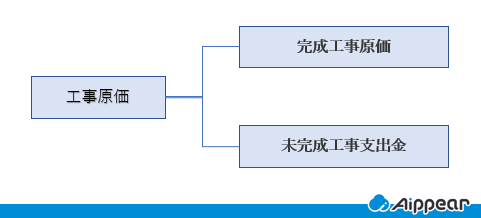

工事原価とは、建設工事にかかるすべての費用のことを指します。

建設業特有の会計処理で用いられる項目で、工事によって収益を得るために直接かかった費用を示すものです。

ただし、実際の会計処理においては「工事原価」という勘定科目は用いられず、通常は「完成工事原価」や「未成工事支出金」といった科目を通じて、該当期間の工事に要した原価を算出します。

- 完成工事原価…その年度中の会計で損益計算書の計上に含まれます。

- 未完成工事支出金…その翌年度に繰り越して計上されます。

工事現場では、建物の完成に1年〜数年を要すこともあります。

その為、1年以内に全ての原価を計上してしまうと、原価が大きくなって、赤字となる可能性が出てきます。そこで、上記のように「完成工事原価」「未成工事支出金」に分け、翌年以降に繰り越すことで、収支のバランス保ちます。

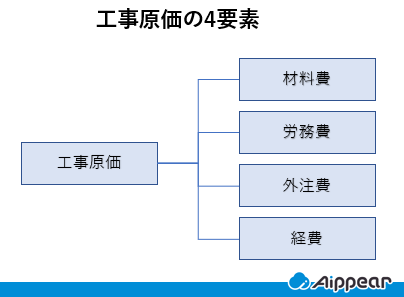

工事原価を構成する4つの要素

工事原価は、主に、材料費、労務費、外注費、経費の4つの要素に分けられます。

構成要素①:材料費とは

材料費とは、木材や鉄材など、製造に要する原材料、製品を購入する際に生じた費用のことです。

工事にも様々な種類があり、建物を建てるか、道を補整するか等、工事によって仕入れる材料の内容は大きく変わります。

材料費に関する記事はこちら

構成要素②:労務費とは

労務費とは、工事現場の従業員に支払う給与や手当のことを言います。

つまり人件費や法定福利費、福利厚生費のことです。

アルバイトや正社員、契約社員といった雇用形態にかかわらず、その人材にかかった給与や諸手当が当てはまります。

しかし、現場の工事に直接は関わらない現場代理人・事務員にかかる費用は労務費から除外します。

労務費は、歩掛(ぶがかり)という数値を用いて計算します。

これは、「その作業を行うにはどのくらいの時間を要するのか」を示したもので、毎年、基準値が国土交通省から発表されています。

国土交通省の土木工事標準歩掛はこちら

労務費に関する記事はこちら

構成要素③:外注費とは

その工事の規模にもよりますが、基本的には、複数の企業が関わって一つの工事を完成させることが多々あります。そこで外部企業に製造や工事を委託した際にかかる費用のことを外注費といいます。

例えば家を一軒建てる場合、電気整備をする企業や水道工事をする企業等、いくつもの企業が関わることとなります。

ただし、単純に人員が足りず他社のスタッフに応援を依頼した場合は、労務外注費という、労務費の中の一つに含まれるので、注意が必要です。

一般的には、自社のスタッフが工事をする場合は労務費、他社のスタッフが工事する場合は外注費か労務外注費に含めると覚えておくと良いでしょう。

また、材料や道具を全て他社が用意する場合は外注費、それ以外の場合は労務外注費です。

構成要素④:経費とは

材料費、外注費、労務費のいずれにも該当しないものは、経費としてまとめます。

減価償却費や事務用消耗品、賃借料、租税公課、設計者・技術者給料手当、公害防止費など、その内容は多岐にわたります。

慣れるまでは難しいので、まずは、材料費・労務費・外注費の3つを把握し、「それ以外は全て経費」と覚えておくのがおすすめです。

原価計算・原価管理に関連する記事はこちら

工事原価を知る上で必要な「建築業会計」とは?

建築業会計(建設業会計)とは、建設業に特有の取引形態や工事契約に対応するために設けられた、業界固有の会計処理ルールです。

一般的な製造業や小売業とは異なり、「長期間にわたる工事契約」「個別の受注生産」「出来高に応じた売上計上」などの特徴があるため、専門的な会計基準が必要とされます。

ここでは、「建築業会計」が「一般会計」と異なる点をご紹介します。

【建設業会計と一般会計の違い】勘定科目が異なる

「工事が完成まで数年間と長期にわたる」「一つの工事あたりの原価額が大きい」等の建築業特有の背景もあり、一般会計とは異なった処理を行うことを法律で定められている為、建築業専用の会計処理が採用されています。

建設業会計の勘定科目

| 一般会計 | 建設業会計 | 意味・集計内容 |

|---|---|---|

| 売上高 | 完成工事高 | 工事現場の完成・引き渡しの際に得られる収益のこと。 |

| 売上原価 | 完成工事原価 | 工事現場にかかる原価のこと。つまり工事原価。 |

| 売上総利益 | 完成工事総利益 | 完成工事高(売上高)-完成工事原価(売上原価)で算出。 建築業者の粗利益を表します。 |

| 仕掛金 | 未成工事支出金 | 完成工事高(売上高)-完成工事原価(売掛金)で算出。 建築業者の粗利益を表します。 |

| 売掛金 | 完成工事未収入金 | 工事現場は完成しているが、入金が翌期になるといった場合に使います。 |

| 前受金 | 未成工事受入金 | 工事現場の完成前に、顧客から入金された場合に使います。 |

| 買掛金 | 工事未払金 | 工事現場が進行中で、未払いの原価額を示します。 |

原価管理・管理会計に関連する記事はこちら

工事原価管理の重要性とメリット

工事原価の管理は、単なる経理業務ではありません。

現場ごとの収支を見える化し、迅速な経営判断を支える戦略的な取り組みです。

この章では、工事原価管理の重要性とメリットをご紹介します。

利益確保と赤字工事の早期発見

工事原価を適切に管理することで、実行予算と実際の支出を常に比較できるため、想定以上のコストが発生している工事項目を早期に発見できます。

たとえば、材料費の高騰や外注費の増加といった予算超過をリアルタイムで把握できれば、対応策(仕様変更や交渉など)を講じて赤字リスクを抑えることが可能です。

完工後に利益の有無を確認するのではなく、「進行中の利益管理」を行えることが、利益体質の建設会社にとって極めて重要です。利益を生むための判断材料となるため、経営管理の根幹といえます。

経営判断のスピードと精度が上がる

工事原価のデータを正確に蓄積・分析することで、「どの工事が高収益だったか」「どの業種や協力会社にコストがかかっているか」といった傾向を可視化できます。

これにより、将来的な見積もり精度が向上し、類似工事の受注時に適正価格を算出する根拠にもなります。

さらに、採算性の低い工種や非効率な外注先を見極めることで、戦略的な選別や外注交渉にも役立ちます。こうした情報をもとに、経営者や現場責任者はスピーディかつ合理的な意思決定が可能となり、企業全体の競争力向上にもつながります。

社内の情報共有と業務効率が改善される

原価管理を体系的に行うことで、経理・現場・営業など部門間での情報共有がスムーズになります。

特にITシステムを活用した原価管理では、現場からリアルタイムでコスト情報を入力・確認できるため、確認作業や報告の手間が大幅に削減されます。

また、手書きやExcel管理に比べて、転記ミス・記入漏れ・重複入力といった人的ミスも軽減され、業務全体の正確性とスピードが向上します。結果として、業務時間の短縮と生産性の向上が実現し、社員が付加価値の高い業務に集中できるようになります。

工事原価の管理方法とは?

工事原価の管理とは、各工事ごとに発生する費用(人件費・材料費・外注費など)を把握・記録・分析し、予算との差異を見ながら適切にコストをコントロールすることです。

これにより、利益率を確保しつつ、原価のムダや漏れを防ぎます。

ではどのように管理をしたら良いのでしょうか。

工事原価の管理方法は以下の二つがあります。

- エクセルで管理する

- 管理ソフトを利用する

この章で詳しく見ていきましょう。

エクセルで管理する場合

Excelで工事原価を管理する場合、工事ごとにシートを分けて、労務費・材料費・外注費などの費目別に予算と実績を記録します。

日々の現場で発生した支出は、現場担当者や経理が手入力し、月単位や工事完了時に集計・分析します。

管理表は自作またはテンプレートを使用し、進捗に応じてグラフや差異を表示させることも可能です。

ただし、入力ミスや計算式のズレが発生しやすく、ファイル共有による履歴管理も煩雑になるため、情報の一元化やリアルタイム性には課題があります。

少人数・小規模運営には向いていますが、複数現場を同時に管理するには限界があります。

管理ソフトを利用する場合

工事原価管理ソフトでは、あらかじめ設定された費目項目に沿って、工事別に支出を入力するだけで自動的に原価が集計されます。

現場担当者がスマートフォンやPCから直接入力し、支出内容や請求データをリアルタイムで本社と共有可能です。

進捗に応じて原価・予算との差異も自動表示され、異常値やコスト超過もすぐに把握できます。

また、請求書・原価報告書・仕訳データなどの帳票も自動作成されるため、事務作業の効率化にもつながります。

クラウド型であれば、複数現場や多拠点間での一元管理もスムーズに実現できます。

工事原価管理システムに関する記事はこちら

まとめ

以上のことからも分かるように、建築業における会計は、一般会計とは異なるため、商業・工業簿記を学んだ経理担当者であっても、特殊な会計基準が分からず、ミスやトラブルも起こりかねません。特徴を理解し、一つ一つの知識を深めるとともに、原価管理ツール等、便利なシステムの導入等も有益となるのではないでしょうか。

弊社のシステム「アイピア」は、建築業に特化したシステムなので、煩雑な業務を一元管理したい方にはぴったりのツールです。

自社に必要な機能が揃ったシステムを探して、ぜひ導入を検討してみてください。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

原価管理の基礎に関する記事

- 【建設業向け】工事原価管理とは?メリットや課題、目的を簡単にご紹介

- 【基礎から解説】原価計算とは?計算方法や目的別の種類も解説!

- ABC(活動基準原価計算)とは?計算方法やメリット、事例を解説

- 【リフォーム業向け原価管理】原価計算書を作成して粗利率低下を防止

原価管理の改善に関する記事

- 【2026年最新】赤字工事を未然に防ぐ「原価管理のコツ」5選!エクセル脱却と利益を残す仕組み

- 原価管理の失敗事例5選と赤字工事を防ぐための具体的な対策/a>

- 工事管理システムで原価管理を劇的改善!どんぶり勘定から脱却する選び方

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!