会社において、迅速な経営判断や適正な販売価格の決定には、正確な原価計算が不可欠です。

ただし、原価計算は商品の原価だけでなく、労務費や工場の賃貸料なども含まれるため、手間がかかります。

この記事では、原価計算の基礎知識や計算方法について紹介します。

原価計算とは

原価計算とは、商品やサービスを顧客に販売したり提供するためにかかった費用を指します。

たとえば、ケーキ屋さんの場合、小麦粉やバターなどの原材料や職人の労務費が原価に含まれます。

原価計算を行うことで、1つのケーキの原価を計算でき、販売価格を決めたり利益を予測したりすることができます。

正しく原価計算をしないと、顧客から販売価格を下げるように求められたときに、どれくらいの利益が出るのか予測できず、損失が大きくなる可能性があります。

原価計算を正確に行うことで、会社の利益を確保し、生産効率を向上させることができます。

原価管理について詳しくはこちら

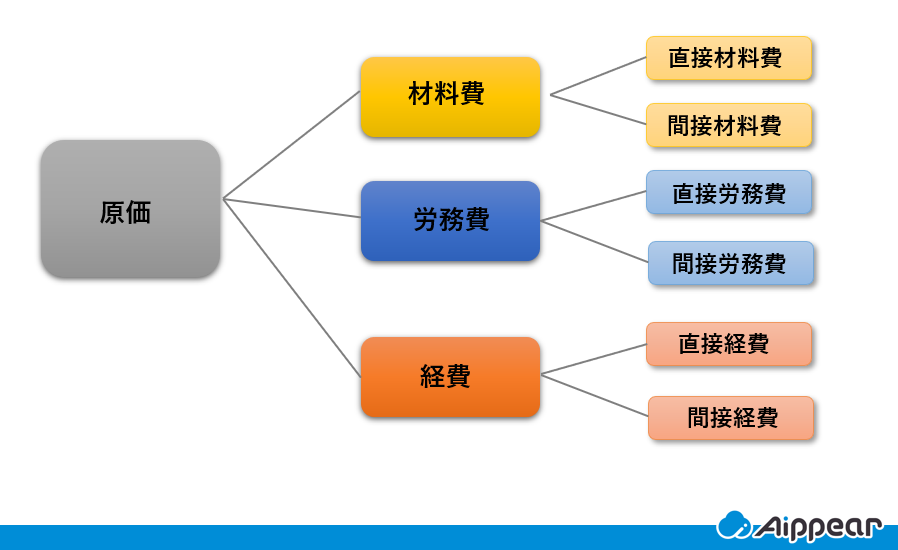

原価の構成する3つの要素

原価には、3つの構成要素があります。原価計算を行うにあたってこの構成要素を理解することは、大変重要なことです。

材料費

材料費とは、商品を製造する際に使用する材料や原料にかかるコストを指します。

材料費は、1つの製品にかかった材料費が明確な「直接材料費」と明確ではない「間接材料費」に分かれています。

直接材料費

主要材料費:製品に主に使用される素材の費用(原料費)

買入部品費:外部から購入し、製品に取り付ける部品の費用

<例>車のタイヤ、ライト等-国土交通省

間接材料費

補助材料費:商品を製造する際に使用される補助的な部品にかかる費用

<例>車の塗料、接着剤

工場消耗品費:商品を製造する際に必要な消耗品にかかる費用

<例>機械の潤滑油、軍手、ネジ

消耗工場備品費:商品を製造する際に消耗する工具にかかる費用

<例>ドライバー、道具箱、台車

労務費

労務費とは、製品を製造する際の従業員の労働にかかるコストのことを指します。

製品に誰が関与したか特定できる「直接労務費」と、それ以外の「間接労務費」に分けることが出来ます。

たとえば以下のようなものがあります。

- 賃金

- 賞与手当

- 間接工賃金

- 福利厚生費

- 雑給

経費

経費とは、製品を製造する際にかかる材料費と労務費以外の費用をいいます。

製品の製造に直接かかわっている費用を「直接経費」、工事の電気代や倉庫の賃貸料など直接製品とは関わっていないものを「間接経費」といいます。

具体的には以下のようなものがあります。

- 外注加工費(直接経費)

- 修繕の費用

- 減価償却費

原価計算の目的とは

原価計算とは、製品1つ当たりの製造・販売にかかった費用を計算することです。

では、原価計算はどのような目的があり、なぜ必要とされているのでしょうか。

原価計算の目的を理解することで、その意義も理解できます。

原価計算の目的は以下の5つに分類されます。

- 財務諸表目的

- 価格計算目的

- 原価管理目的

- 予算編成目的

- 経営計画目的

【原価計算の目的1】財務諸表目的

企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること。

簡単に説明すると、財務諸表を作成するために必要なデータを提供するためです。

企業は、自社株主や銀行等の融資機関や投資家に、経営状況を示した損益計算書を公表する必要があります。

その損益計算書を作成する際に、重要であるのが原価計算です。原価計算が出来ないと損益計算書を作成することは出来ないからです。

財務諸表は、材料費や労務費、経費がそれぞれどれぐらいかかっているのか内訳が分かるようになっています。

【原価計算の目的2】価格計算目的

価格計算に必要な原価資料を提供すること。

すなわち、原価計算を行うことで、「製品原価」を算出することができ、商品の値段を決定する際の判断基準になるのです。

商品を販売する際、原価が低すぎるといくら売っても利益は出ず、大きく見積もると販売価格が高騰してしまい、商品が売れないということになりかねません。

商品を製造するのにかかったコストを回収できるだけの価格を設定し、「製造原価」の数値を参照し正しい価格決定を行うためには、原価計算が大変重要になってきます。

【原価計算の目的3】原価管理目的

経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること。ここに原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

原価の構成を把握することで、削減可能なコストを見つけることが可能になります。

余分なコストを削減することで、販売価格を下げたり、利益を多くとることが出来るようになります。

また、同じ商品でもその時々によって、原価は変動しているため原価計算を行うことで、リスク管理を行うことが出来ます。

原価の変動が予測される際に、利益を最大限に得るためにも原価管理は重要な役目をしています。

【原価計算の目的4】予算編成目的

予算の編成ならびに予算統制のために必要な原価資料を提供すること。ここに予算とは、予算期間における企業の各業務分野の具体的な計画を貨幣的に表示し、これを総合編成したものをいい、予算期間における企業の利益目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるものである。

原価計算を行うことで、商品をいくら売ると利益がどれくらいになるか、具体的に予想できるため、利益の予想が出来るようになります。

また、次期の予算を編成する際、予算計画の根拠として原価計算によって算出されたデータは大変重要になります。

経営計画や販売計画を立案する場合、原価計算をする事で、的確な利益の予想ができるのです。

【原価計算の目的5】経営計画目的

経営の基本計画を設定するに当たり、これに必要な原価情報を提供すること。ここに基本計画とは、経済の動態的変化に適応して、経営の給付目的たる製品、経営立地、生産設備等経営構造に関する基本的事項について、経営意思を決定し、経営構造を合理的に組成することをいい、随時的に行なわれる決定である。

原価計算は、経営の意思決定に大きな影響を与えます。

たとえば、「3年後に利益を2倍にしたい」と計画を立てても、原価計算に基づいた分析がなければ、その目標が達成可能かどうか、根拠のある計画を立てることはできません。

正確な原価計算を行うことで、経営計画は実際の数値に基づいた根拠のあるものとなります。

原価計算に関連する記事はこちら

目的別の原価計算の種類

原価計算を目的別に分けると、大きく3つに分けることが出来ます。

- 標準原価計算(目標原価)

- 実際原価計算(全部原価計算)

- 直接原価計算(部分原価計算)

標準原価計算(目標原価)

標準原価計算とは、最初に目標となる原価(目標原価)を設定し、その基準に基づいて製品の原価を計算する方法です。

この方法では、材料費や労務費、経費などをあらかじめ設定し、実際にかかったコストと比較することで余分な支出を洗い出します。

標準原価計算を使うことで、コストを管理しやすくなり、製品の価格を決める際の参考にもなります。

また、原価の違いを分析することで、経営者はより良い判断を下しやすくなります。

ただし、目標原価は市場や材料費の変動に影響されるため、定期的な見直しが必要です。

無理にコストを下げると品質が低下するリスクがあるため、注意しましょう。

実際原価計算(全部原価計算)

実際原価計算(全部原価計算)とは、商品を製造する際に使用した部品や材料の数量や単価、作業にかかった時間など、商品の製造にかかったコストを集計して原価を求める方法です。

この計算は、実際にかかったコストを算出できるため、企業の財務諸表を作成する際に非常に重要です。

実際原価計算の大きなメリットは、正確なデータをもとにコストを把握できることです。

これにより、企業はどの部分で無駄が発生しているのかを分析し、改善策を見つけやすくなります。

ただし、実際原価計算は、製造にかかった全てのコストを考慮するため、時間がかかることがあります。そのため、小規模な企業では手間がかかると感じることもあります。

直接原価計算(部分原価計算)

直接原価計算(部分原価計算)とは、商品の製造コストを固定費と変動費にわけ、固定費を製造原価に含めない方法です。

通常の原価計算では、固定費も製品の原価に含まれますが、直接原価計算では含めません。

ここでの固定費とは、製品の数量に関係なく発生するコスト(例:工場の家賃)であり、変動費は製品の数量に応じて変わるコスト(例:材料費や人件費)です。

直接原価計算を用いることで、製品ごとの利益を明確に把握できます。

具体的には、売上から変動費を引くことで、その製品がどれだけの利益を生んでいるかを知ることができます。

それに対して、固定費だけを製品原価として計算する方法は「期間原価」と呼ばれます。

このように固定費と変動費に分けて計算することで、製品ごとの利益を明確にすることができます。

原価管理ソフトに関連する記事はこちら

生産形態別の原価計算の種類

原価計算を生産形態別に分けると、以下の2つに分けることが出来ます。

- 総合原価計算

- 個別原価計算

総合原価計算

総合原価計算とは、一定期間に生産した商品の原価をまとめて計算する方法です。

総合原価計算は、大量生産する形態で利用され、主に食品や飲料の製造業などの同じ製品を一度に生産する業種で使用されます。

個別原価計算

個別原価計算とは、製品単位ごとの原価を計算する方法で、受注生産の場合によく利用されます。プロジェクトや製品単位ごとの原価を計算するため、製品それぞれの正確な原価を計算することが出来ます。

工事台帳に関連する記事はこちら

【仕訳例】原価計算の計算方法

原価計算は、企業が製品やサービスのコストを正確に把握し、利益を最大化するために欠かせない重要なプロセスです。

最初に費目別原価計算を行い、その後部門別原価計算、最後に製品別原価計算という順番で進めます。

ここでは、原価計算の基本的なステップを解説し、具体的な仕訳例を通じて実際の計算方法をわかりやすく紹介します。

原価計算を理解することで、コスト管理をより効率的に行えるようになります。

費目別原価計算

費目別原価計算は、原価計算を行う上で、一番最初に行うステップです。

これは、製品を作るためにかかった費用を「材料費」「労務費」「経費」といったカテゴリごとに分けて記録し、集計する作業です。

たとえば、経費には、工場で使った機械の減価償却費や消耗品、水道や電気代などが含まれます。

なお、ここでは、営業や総務の人たちの給与は対象外となりますので、注意が必要です。

以下の仕訳は、いくつある例の一つとして参考にしてください。

| 項目 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 材料費 | 材料費(直接材料)30,000円 | 買掛金 30,000円 | 製造に必要な材料を仕入れた場合の費用 |

部門別原価計算

次のステップは、費目別原価計算で算出したコストを各部門(管理部、技術部、製造部など)ごとに分けることです。

部門別原価計算では、製造間接費を各部門に適切な割合で配分します。

たとえば、加工部門と組立部門に直接かからない間接費は、一旦「共通部門費」として扱います。

その後、この共通部門費を、稼働時間や作業量、部屋の広さ、電力使用量などを基準にして、加工部門と組立部門に適切な割合で分配します。

こうした配分基準は定期的にデータを集めて見直し、各部門のコストを明確にして無駄や改善点を把握するために役立ちます。

| 費用の種類 | 発生部門 | 共通部門費 | 配賦基準 | 配賦結果(加工部門) | 配賦結果(組立部門) |

|---|---|---|---|---|---|

| 間接材料費 | 加工部門 | 30,000円 | 材料投入量 | 15,000円 | 15,000円 |

製品別原価計算

最後のステップは、製品の種類ごとに製品の一単位の原価を計算することです。

まず、材料費や労務費などの直接費や、各部門に配分された間接費を集計します。

組立部門: 20円合計コスト直接費と間接費を合計した製品一単位あたりのコスト合計コスト: 200円

| 要素 | 説明 | 具体的な数値例 |

|---|---|---|

| 直接費 | 製品に直接関連する費用(材料費、労務費など) | 材料費: 100円 労務費: 50円 |

次に、部門別に配分した間接費を製品ごとに再配分します。

製品B: 220円損益分析製品原価を基にした損益の計算(販売価格と比較)販売価格: 300円

利益: 100円 (製品A)

| 製品別の再配分基準 | 各製品に間接費を配分するための基準(稼働時間、作業量など) | 基準: 作業時間(1時間) |

|---|

複数の種類の製品がある場合、各製品の原価は費目別に集計されます。

受注生産の場合は、個別原価計算を用いて原価を算出し、食品や飲料、電気製品のような大量生産の場合は、総合原価計算を使って原価を計算します。

この過程によって、製品一単位の総コストを算出でき、販売価格の設定や利益の予測が可能になります。

総合原価計算に関連する記事はこちら

まとめ

これまで原価計算の基本知識やその方法について説明してきました。

原価計算は、製品の詳細なコストデータを算出するため、手間がかかり、専門的な知識も必要です。

最近では、原価管理システムの普及が進んでおり、これらのシステムを導入することで、原価計算を効率的かつ正確に行うことが可能になっています。

予算計画や販売価格の決定など、企業にとって重要な業務に関連しているため、正確な原価計算が求められます。

この機会に、自社の原価管理を見直してみてはいかがでしょうか。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

原価管理の基礎に関する記事

- 【建設業向け】工事原価管理とは?メリットや課題、目的を簡単にご紹介

- 【基礎から解説】原価計算とは?計算方法や目的別の種類も解説!

- ABC(活動基準原価計算)とは?計算方法やメリット、事例を解説

- 【リフォーム業向け原価管理】原価計算書を作成して粗利率低下を防止

原価管理の改善に関する記事

- 【2026年最新】赤字工事を未然に防ぐ「原価管理のコツ」5選!エクセル脱却と利益を残す仕組み

- 原価管理の失敗事例5選と赤字工事を防ぐための具体的な対策/a>

- 工事管理システムで原価管理を劇的改善!どんぶり勘定から脱却する選び方

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!