未成工事受入金は、建設業における会計処理の中でも特に重要な勘定科目です。

しかし、「売上との違いが分かりにくい」「いつ計上すべきか迷う」といった悩みを抱える方も少なくありません。

特に2021年以降は収益認識基準の適用により、従来の考え方から変化している点もあり、正しい理解が不可欠です。

本記事では、未成工事受入金の基本から、仕訳・計上タイミング・消費税の扱い、さらに実務での注意点まで、わかりやすく解説します。

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

未成工事会計学習前のポイント

会計基準を学ぶ際に、Google検索などで調べると、2021年4月1日に廃止された「工事進行基準」と「工事完成基準」で説明されていることが多いようです。

しかし、現在適用されているのは2021年4月1日に導入された「新収益認識基準」です。

そのため、下記のポイントを理解してから学習を進めてください。

ポイント

2021年4月以前は、工事の進捗状況に応じて売上を計上する「工事進行基準」と、工事が完了した時点で売上を計上する「工事完成基準」のどちらかを選択して、工事の進捗状況に応じた前払い金(未成工事受入金)と工事の施工にかかった費用(未成工事支出金)を計算していました。

しかし、2021年4月以降は、履行義務の充足に基づいて売上を計上する「新収益認識基準」が導入され、工事進行基準は廃止されました。

新収益認識基準は、工事進行基準の考え方を引き継いでいるため、近い考え方で売上を計上することになります。

これらのことを理解し、学習を進めていきましょう。

工事台帳とは、建設工事の進捗や資材、作業内容などを記録・管理するための帳簿です。

工事台帳の手書き作成は時間がかかり、情報の更新や集計も手間がかかるため、手動では限界があります。

そこで、効率的に作業を進めることができる工事台帳ソフトの導入検討をおすすめします。

工事台帳ソフトを導入することで、進捗管理が効率化され、情報共有がスムーズになります。

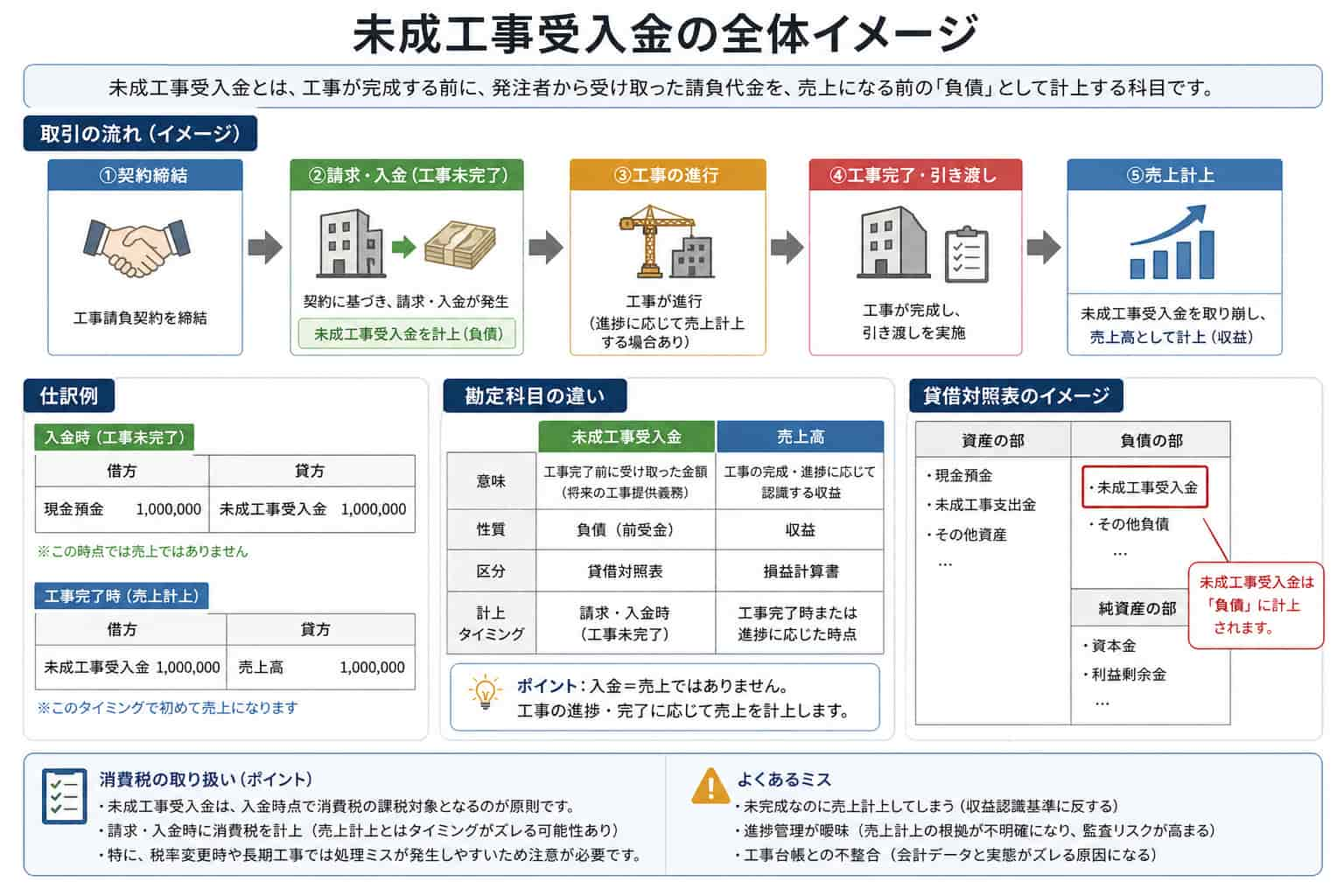

未成工事受入金とは?前受金との違いも解説

未成工事受入金とは、工事契約に基づいて業務を請け負っている企業が、工事完了前の段階で受け取る対価のことを指します。

特に建設業のように工期が長期にわたる場合、工事の進捗に応じて収益を認識する「進行基準」が適用されるケースが多く、未成工事受入金はその過程で発生します。

具体的には、工事が一定の進捗を迎えているものの、引き渡しや完工には至っていない状態で受け取った金額が該当します。このような取引は、収益認識の原則に基づき、工事の進行度合いに応じて適切に計上される必要があります。

また、未成工事受入金は単なる入金ではなく、将来的に工事を完成させる義務を伴うため、会計上は重要な意味を持ちます。

長期プロジェクトにおいて費用と収益を適切に対応させるための仕組みであり、財務状況を正しく把握するうえでも欠かせない概念です。

未成工事受入金はなぜ「負債」になるのか

未成工事受入金が貸借対照表上で「負債」に分類される理由は、対価は受け取っているものの、対応する工事(サービス提供)がまだ完了していないためです。

企業は発注者から前受金として資金を受け取った時点では、その金額に見合う工事を完了させる義務を負っています。つまり、収益として確定しているわけではなく、「将来、工事を完成させることで履行すべき責任」が残っている状態です。

このように、未成工事受入金は単なる入金ではなく、未提供のサービスに対する義務を伴う資金であるため、会計上は負債として処理されます。

売上との違い|収益認識基準に基づく考え方

未成工事受入金と売上の違いは、「いつ収益として認識されるか」にあります。現在の会計では収益認識基準に基づき、工事の進め方によって処理方法が異なります。

まず、一定期間にわたり収益を認識する場合は、工事の進捗に応じて売上を計上します。このとき、すでに受け取っている未成工事受入金は、売上に充当されるまで「前受金」として管理されます。

一方で、一時点で収益を認識する場合は、工事が完成し引き渡しが行われたタイミングで初めて売上を計上します。それまでは、受け取った金額はすべて未成工事受入金として処理され続けます。

つまり、未成工事受入金はあくまで「売上として確定する前の段階の資金」であり、将来の収益に変わる前の状態と捉えると理解しやすいでしょう。

新収益認識基準についての参考記事はこちら

未成工事支出金との違い

未成工事受入金とあわせて理解しておきたいのが、「未成工事支出金」です。両者は工事に関するお金の流れを表す重要な勘定科目であり、それぞれ性質が異なります。

未成工事受入金は、工事完了前に発注者から受け取った金額であり、将来の工事提供義務を伴うため「負債」に分類されます。

一方、未成工事支出金は、工事の進行に伴って発生した材料費や労務費などのコストであり、将来的に収益に対応する支出として「資産」に計上されます。

この2つを対応させて管理することで、工事ごとの収益と費用のバランスが明確になり、最終的な利益を正確に把握できるようになります。特に長期工事では、この対応関係を適切に管理することが重要です。

未成工事受入金の仕訳例|実務で理解するポイント

未成工事受入金は、概念だけでなく「仕訳」で理解することが非常に重要です。

ここでは、実務でよくある流れに沿って、具体的に解説します。

入金時(工事未完了の段階)

工事がまだ完了していないにもかかわらず、発注者から代金の一部または全額が支払われた場合、以下のように処理します。

- 借方:現金預金 1,000,000

- 貸方:未成工事受入金 1,000,000

この仕訳のポイントは、「お金は受け取っているが売上ではない」という点です。

企業としては現金は増えていますが、まだ工事というサービスを提供しきっていないため、収益として確定していません。そのため、将来の工事提供義務を表す「負債」として処理します。

工事完了時(売上計上のタイミング)

工事が完了し、引き渡しが行われた時点で初めて売上として認識されます。このときの仕訳は次の通りです。

- 借方:未成工事受入金 1,000,000

- 貸方:売上高 1,000,000

ここでは、これまで負債として計上していた未成工事受入金を取り崩し、売上へ振り替えています。

つまり、「義務を果たしたことで、はじめて収益として確定した」という処理です。

実務で押さえるべきポイント

この一連の流れから分かる通り、未成工事受入金は「現金の動き」と「売上の発生」がズレる建設業特有の会計処理を表しています。入金=売上ではない点を正しく理解することが重要です。

特に長期工事では、入金のタイミングと工事の進捗が一致しないケースが多いため、未成工事受入金を適切に管理することで、売上の過大計上や計上漏れを防ぐことができます。

具体手な仕訳例で参考になる記事

計上タイミングのポイント|入金と売上は別物と理解する

未成工事受入金を正しく理解するうえで最も重要なのが、「入金」と「売上」は別のタイミングで処理されるという点です。

建設業では特にこのズレが発生しやすく、誤った処理は利益のブレや財務の歪みにつながるため注意が必要です。

未成工事受入金を計上するタイミング

未成工事受入金は、以下の2つの条件を満たしたときに計上されます。

- 契約に基づいて請求・入金が行われたとき

- その時点で工事が完了していないとき

この段階では、企業はすでに現金を受け取っていますが、工事というサービス提供はまだ完了していません。そのため、この入金は売上ではなく、「将来の工事を行う義務」を伴う負債として処理されます。

売上を計上するタイミング

一方で、売上は次のいずれかのタイミングで計上されます。

- 工事が完成し、引き渡しが完了したとき

- 進捗に応じて収益認識が可能なとき(進行基準)

つまり、売上は「お金を受け取ったかどうか」ではなく、「どこまでサービスを提供したか」に基づいて判断されます。

なぜ「入金=売上」ではないのか

実務で特に重要なのは、「入金されたから売上にする」という考え方をしないことです。

未成工事受入金はあくまで前受金であり、企業はまだ義務を果たしていない状態です。

この区別が曖昧になると、売上の前倒し計上(過大計上)につながり、正しい経営判断ができなくなるリスクがあります。

建設業の会計では、入金は未成工事受入金、工事の進捗・完了に応じて売上計上という原則をしっかり押さえておくことが重要です。

消費税の取り扱い

未成工事受入金に関する消費税の扱いは、実務上つまずきやすいポイントの一つです。結論から言うと、未成工事受入金は入金時点で消費税の課税対象となるのが原則です。

これは、工事の完了有無にかかわらず、「対価として金銭を受け取った事実」に基づいて消費税が発生するためです。そのため、会計上の売上計上タイミングとはズレが生じる点に注意が必要です。

入金時に消費税を計上する

未成工事受入金は、請求および入金が行われた時点で消費税を認識します。つまり、売上として計上していない段階であっても、消費税だけは先に発生する形になります。

この処理を正しく行わないと、消費税の申告漏れや計上ズレにつながるリスクがあります。

売上計上とのタイミングのズレに注意

会計上の売上は、工事の完成時や進捗に応じて計上されますが、消費税は入金ベースで発生します。

そのため、売上と消費税の計上タイミングが一致しないケースが発生します。

このズレを理解せずに処理すると、売上と税額の整合性が取れなくなるため注意が必要です。

税率変更や長期工事は特に注意

特に以下のようなケースでは、処理ミスが起こりやすくなります。

- 消費税率が変更されるタイミングをまたぐ場合

- 工期が長期にわたる工事

これらの場合、適用される税率や計上タイミングの判断が複雑になるため、契約内容や請求時期を正確に把握したうえで、慎重に処理することが求められます。

よくあるミスと注意点

未成工事受入金は、入金・売上・進捗がそれぞれ異なるタイミングで動くため、実務ではミスが発生しやすい項目です。ここでは、特に多い代表的なミスとそのリスクについて整理します。

未完成なのに売上計上してしまう

工事が完了していないにもかかわらず、入金をもとに売上を計上してしまうケースは非常に多く見られます。

しかし、これは収益認識基準に反する誤った処理です。

本来、売上は工事の完了または進捗に応じて認識されるべきものであり、入金の有無とは切り離して判断する必要があります。このミスは、売上の過大計上や利益の前倒しにつながるため、特に注意が必要です。

進捗管理が曖昧になっている

工事の進捗が適切に管理されていないと、「どの時点でどれだけ売上を計上すべきか」の判断ができなくなります。その結果、売上計上の根拠が不明確になり、会計処理の信頼性が低下します。

特に進行基準を採用している場合は、進捗率の算定方法や根拠資料を明確にしておくことが重要です。

不十分な管理は、監査時の指摘や修正リスクを高める要因となります。

工事台帳との不整合が発生している

会計データと現場の工事台帳の内容が一致していないケースも、よくある問題です。例えば、台帳上では工事が進んでいるのに会計上は反映されていない、あるいはその逆といったズレが生じることがあります。

この不整合は、正確な原価管理や利益把握を妨げるだけでなく、経営判断にも悪影響を及ぼします。

日頃から会計データと現場情報を突き合わせ、整合性を保つ運用が不可欠です。

未成工事受入金を正しく管理する方法

未成工事受入金は、入金・進捗・売上がそれぞれ異なるタイミングで動くため、管理が複雑になりがちです。

正確な利益把握やミス防止のためには、日々の運用ルールを明確にし、継続的にチェックできる体制を整えることが重要です。

契約ごとの入金条件を明確にする

まず前提として、契約ごとに「いつ・いくら入金されるのか」を明確にしておく必要があります。着手金・中間金・完了金などの条件が曖昧なままだと、未成工事受入金の計上漏れや誤計上につながります。

請求タイミングと金額を事前に整理し、関係者間で共有しておくことが重要です。

工事台帳で進捗と金額を紐づける

未成工事受入金は、単なる入金データとして管理するのではなく、工事の進捗とセットで把握する必要があります。

工事台帳を活用し、「どの工事に対する入金なのか」「どこまで進んでいるのか」を紐づけて管理しましょう。

これにより、売上計上のタイミングや未消化の前受金を正確に把握できるようになります。

定期的に残高をチェックする

未成工事受入金は、放置すると実態とズレが生じやすい科目です。

月次などのタイミングで残高を確認し、「本来売上に振り替えるべきものが残っていないか」「過不足がないか」をチェックすることが重要です。

定期的な見直しにより、決算時の修正リスクを大きく減らすことができます。

システムで一元管理する

建設業では案件数が多く、工期も長期化しやすいため、Excelによる管理では限界が生じやすいのが実情です。

特に、複数案件の進捗や入金状況を横断的に把握するのは手間がかかり、ミスの原因にもなります。

そのため、工事管理システムを活用し、契約・進捗・入金・売上を一元管理することが有効です。

リアルタイムで状況を把握できるだけでなく、入力ミスや確認漏れの防止にもつながります。

施工管理・工事管理システムなら建築業向けのシステム「アイピア」

アイピアは建築業に特化した施工管理・工事管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアの施工管理・工事管理機能はここが便利!6つのポイント

まとめ

未成工事受入金とは、工事完了前に受け取る対価であり、サービス提供義務が残るため会計上は負債として扱われます。

2021年以降は新収益認識基準に基づき、売上は入金ではなく工事の進捗や完了に応じて計上される点が重要です。

仕訳では入金時は未成工事受入金として処理し、完了時に売上へ振替えます。

また、消費税は入金時点で課税されるため、売上とのズレに注意が必要です。

実務では進捗管理や工事台帳との整合性確保、定期的な残高確認が重要であり、システムによる一元管理がミス防止と業務効率化に有効です。

未成工事受入金を適切に管理するためのチェックリスト

未成工事受入金を管理する際、重要なのは適時に適正な金額を計上することです。

以下のチェックリストを参考にしながら、管理を行いましょう。

- 契約内容の確認:受入金計上にあたり、契約条件を正確に理解してください。

- 進捗状況の評価:工事の進行度に応じて受入金を計上するため、定期的な進捗評価が必須です。

- 内部統制の整備:適切な権限と責任を設定し、不正や誤記のリスクを最小限に抑えます。

- 監査・レビュー:会計期間ごとに受入金の監査やレビューを行い、正確性を保ちます。

未成工事受入金の適正な管理は企業会計において不可欠です。

これらのチェックポイントを守ることで、財務報告の信頼性を高めることができます。

また、工事の進捗状況を正確に把握することも不可欠です。

そのために、工事台帳の活用が非常に重要となります。

工事台帳には、工事の進捗状況や使用した資材、作業内容が詳細に記録されており、これを基に未成工事受入金を正確に計上することができます。

さらに、工事台帳ソフトを導入することで、進捗管理や記録作業が効率化され、リアルタイムでの情報共有が可能になります。

これにより、進捗状況の定期的な評価がスムーズになり、未成工事受入金の金額を適切なタイミングで計上できるようになります。

工事台帳に関する記事

- 工事台帳エクセルテンプレート【無料ダウンロード】おすすめ5選と管理方法も解説

- 【厳選】工事台帳ソフトおすすめ11選!導入メリットや選ぶポイントは?

- 工事台帳を手書きで作成する方法とは?テンプレートを活用しよう

原価管理に関する記事

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!