請求書を発行して代金の支払いを求める際、銀行振込とするケースが多いと思います。

この場合、発注者側と受注者側どちらが振込手数料を負担するのでしょうか。

建築業は、振込代金が高額になるケースが多く、振込手数料の額も高めになる傾向にあります。

そこで今回は、振込手数料は発注者側と受注者側のいずれが負担すべきか確認します。

また、請求書における振込手数料負担の書き方もご紹介します。

さらに、振込手数料へのインボイス制度の影響を解説していきます。

請求書における振込手数料の取り扱い

請求書の支払方法を銀行振込と設定する場合、振込手数料をどのように処理するかが問題となります。

振込手数料は金融機関が独自に定めることができ、一律ではありません。

一般的には、振込金額が大きくなるにしたがって、振込手数料も高くなるよう設定されています。

個人で振り込む場合、利用している金融機関の特典やサービスによっては、振込手数料無料で振り込めるケースも少なくありません。

一方、法人口座では、そういったサービスがないケースがほとんどです。

なぜかというと、法人間の取引は高額になることが多く、振込手数料を無料にすると金融機関の負担が増えるためです。

振込手数料とは

振込手数料とは、銀行振込を行う際、銀行に対して支払う手数料のことです。

発注者である支払者と、受注者である請求側が、直接現金でやり取りすれば問題になりません。

しかし、銀行を通して送金してもらう場合や銀行口座からお金を移動させる場合、銀行員の事務作業や、金融機関のシステムの利用が必要となります。

これに対して求められるのが、振込手数料です。

一般的な手数料は、利用金額が増えるほど割引されますが、振込手数料は金額の大きさに比例して高くなるよう設定されることが多いです。

金融機関にとっては、基本的には取扱い金額が増えるほど負担が大きくなるためです。

手数料率といった設定ではなく、金融機関ごとに「いくらまでなら○円、いくら以上は○円」といった手数料が定められています。

債務者(発注者)負担が原則

代金を請求する場合、慣習上、債務者(発注者)が振込手数料を負担するのが原則です。

そのため、支払う側は、請求された代金を丸々支払うとともに、金融機関に対して振込手数料を支払います。

債権者(受注者)が負担する場合

債権者(受注者)が振込手数料を支払う場合、次のような措置をとる必要があります。

- 契約時にあらかじめ取り決めをしておく

- 請求時に請求書に債権者(受注者)が負担する旨を記載する

もっとも、振込手数料は、支払いをする発注者が利用する金融機関によって異なります。

また、法人口座のサービスや特典により、振込手数料が企業によって違う場合も少なくありません。

そのため、受注者が負担する場合、あらかじめ代金から振込手数料を差し引いて、〇〇円払ってくださいということができません。

なぜなら、差し引くべき振込手数料は一律ではなく変動するからです。

そのため、契約書や請求書に、振り込みの際は振込手数料分を差し引いて振り込んでもらうよう記載する必要があります。

請求書における振込手数料の書き方

振込手数料を巡るトラブルを回避するためにも、振込手数料の取扱いについて請求書に記載しましょう。

請求時に振込手数料の負担を依頼する場合はもちろん、契約時に振込手数料の負担について決定した場合でも、請求書に改めて明記したほうがわかりやすく親切です。

受注者に負担を依頼する場合

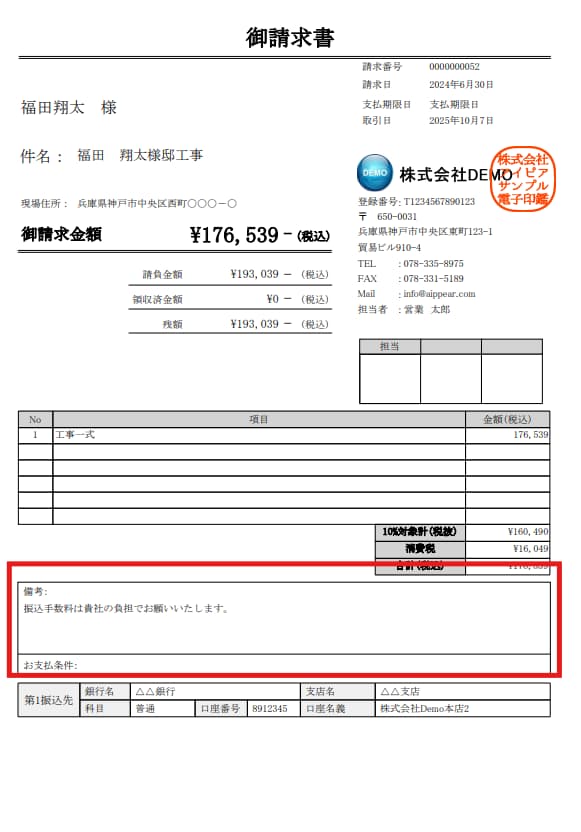

受注者に負担を依頼する場合には、「振込手数料は貴社の負担でお願いいたします。」などと明記します。

記載する場所としては、請求書の支払条件欄や備考欄などが一般的です。

発注者が負担する場合

発注者が負担する場合、振込手数料の金額はいくらになるか、請求書を記載する段階ではわかりません。

どの金融機関を利用するか、発注者と金融機関の取引関係などにより、振込手数料の金額が変わるためです。

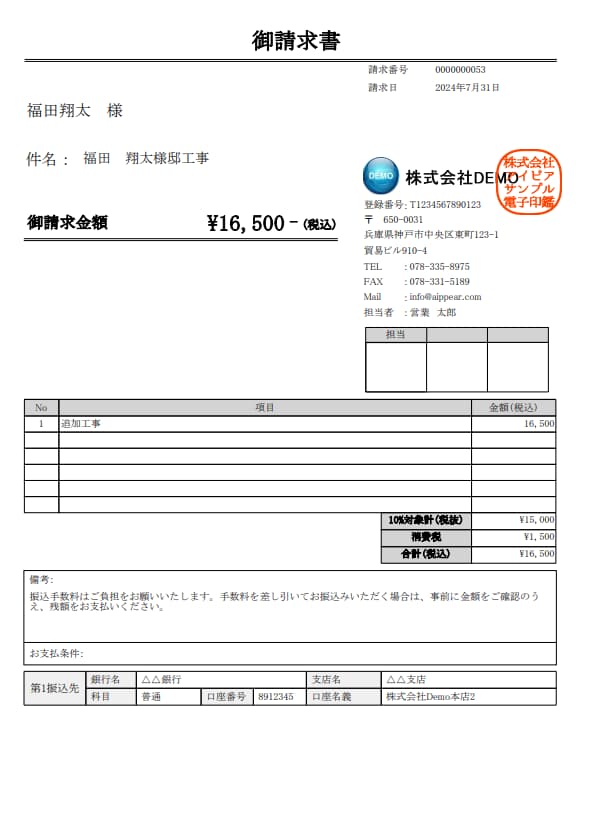

そのため、「振込手数料はご負担をお願いいたします。手数料を差し引いてお振込みいただく場合は、事前に金額をご確認のうえ、残額をお支払いください。」などと記載しましょう。

受注者負担と同様、請求書の支払条件欄や備考欄に記載します。

請求書の電子化に関する記事はこちら

請求書の振込手数料とインボイス制度の関係

インボイスとは、売り手が買い手に対して、正確な適用税率や消費税額などを伝えるための適格請求書を指します。

適格請求書を受領する買い手側、つまり発注者側が振込手数料を支払うのであれば大きな問題はありません。

一方、売り手側、適格請求書を発行する受注者側が振込手数料を負担する場合はどうなるでしょうか。

振込手数料の金額があらかじめわかっていれば、それを反映させて適格請求書を発行することも可能です。

しかし、振込手数料はあらかじめわからないことが多く、振込時に請求した代金から差し引いてもらうことが一般化しています。

この場合、インボイス制度下では、どのような会計処理が必要になるのでしょうか。

インボイス制度下における振込手数料の会計処理

インボイス発行事業者が適格請求書を発行して代金の支払いを受ける場合で、返品や値引き、割り戻しなどの売上に関して対価の返還を受ける場合、原則として返還インボイスの交付義務があります。

たとえば、請求代金から振込手数料を差し引いて払ってもらった場合も、本来であれば返還インボイスを交付しなくてはなりません。

ですが、2023年10月からインボイス制度が正式に施行された場合、売り手が負担する振込手数料相当額を売上値引きとして処理すれば、その値引き額が1万円未満の場合、返還インボイスの交付義務が免除されることになりました。

一般的には1回の取引で振込手数料が1万円以上になることはないため、基本的には返還インボイスを作成して交付する必要はありません。

ただし、支払手数料として会計処理する場合は注意すると良いでしょう。

支払手数料

振込手数料を支払手数料として処理する場合、買い手が振込手数料を立て替えたと考えます。

そのため売り手は、

- 買い手が金融機関から受領した振り込みに関するインボイス

- 立替金精算書

の交付を受けることが必要です。

また、買い手側は、売り手が負担する振込手数料相当額を課税仕入れとして処理する場合、売り手や金融機関から受領するインボイスが必要となります。

売上の値引き

振込手数料を「売上値引き」として処理する場合、原則として返還インボイスの交付が必要です。

ただし、国税庁の通達により、返還インボイス対象額が1万円未満の場合は交付義務が免除されます(消費税法第57条の4第1項・令和5年度改正対応)。

実務上は、値引き処理を行う際は税理士や会計担当と確認し、会計処理を統一することが推奨されます。

インボイス制度に関する記事はこちら

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

振込手数料とは、銀行振込を行う際にかかる手数料で、発注者負担が原則です。

請求書の支払条件欄や備考欄に「振込手数料は支払者負担でお願いします。」などと明記します。

受注者が負担する場合には、請求代金から振込手数料分を差し引いて振り込んでもらうよう明記しましょう。

この場合、インボイス制度下では、値引きなどとして返還インボイスを発行しなくてはなりません。

ただし、処理対象の振込手数料が税込1万円未満であれば、返還インボイスの交付義務が免除されます。

インボイス制度に関する記事

- インボイス制度とは?建設業者が知っておくべきポイントを分かりやすく解説

- 適格請求書(インボイス)とは?【建設業向け】事業者別の注意点を解説

- インボイス制度では領収書かレシートどちらがいい?役割と書き方まで解説!

- スプレッドシートで請求書を作成する方法!作成のポイントをご紹介

請求管理に関する記事

- 請求管理システム比較15選 システムの選び方3つのポイント解説

- 【建設業向け】請求書(適格請求書)の書き方(無料テンプレート付き)

- 請求書受領サービスおすすめ9選【最新版・無料あり】価格や料金を徹底比較

受発注業務に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!