2023年(令和5年)から施行されるインボイス制度は、「適格請求書(インボイス)」を発行、保存することで、買い手(仕入側)が仕入税額控除を受けられる制度です。

売り手側は、適格請求書発行事業者登録を行った後、この「適格請求書(インボイス)」を正しく発行する必要があります。

また、反対に買い手側は、「適格請求書(インボイス)」を受け取り正しく保管しなくては仕入税額控除を受けられず、利益の低下を招きます。

つまり、インボイス制度において「適格請求書(インボイス)」は大変重要な役割を果たします。

この記事では、インボイス制度において重要な「適格請求書(インボイス)」について徹底解説いたします。

時間削減・利益UP・情報共有ができる

そのインボイス本当に対応できていますか?インボイス対応ならアイピア

インボイス制度は、エクセルや手作業で行うとミスが発生しやすく、管理が難しいです。インボイス制度の対応には、システムを導入すると良いでしょう。

適格請求書(インボイス)とは?

適格請求書(インボイス)とは、2023年(令和5年)10月1日からスタートする「インボイス制度」において発行・保存の義務がある、記載要件を満たした請求書や納品書のことです。

インボイス制度は、売り手(適格請求書発行事業者)が適格請求書を交付し、買い手が保存することで、買い手が仕入税額控除を受けられる仕組みです。適格請求書は登録を受けた事業者のみ発行できます。

反対に、適格請求書発行事業者の登録を行っていない課税事業者、免税事業者は発行できません。

インボイス制度に関する詳しい記事はこちら

売り手(仕入先)が抑えておく点

ではまず、売り手側が注意しておく点についてみていきましょう。

売り手がインボイス制度で、義務づけられていることは

- 買い手側への適格請求書の交付

- 交付した適格請求書の写しの保存

の2点です。

※売り手が適格請求書発行事業者の場合に限ります。

※適格請求書発行事業者登録を行っていない課税事業者、免税事業者は、「適格請求書(インボイス)」の発行はできません。

では、交付・保存にかかわる「適格請求書(インボイス)」について確認していきましょう。

適格請求書(インボイス)に必要な記載項目

適格請求書は、2019年(令和元年)10月からスタートした「区分記載請求書等保存方式」で発行されている「区分記載請求書」にいくつか必要記載項目が追加されたものになります。

区分記載請求書からの主な追加は、登録番号、税率ごとの消費税額等の記載、買い手の氏名(名称)の3点です(適用税率の明示も必要)。

- 適格請求書発行事業者の氏名・名称・登録番号(通知書に記載)

- 項目ごとの取引年月日

- 取引内容、軽減税率対象のものはその旨

- 税率ごとに区別した合計金額(税抜き、税込み問わない)、またその適用税率

- 消費税額

- 買い手事業者の氏名または名称

売り手は、買い手からの申請があった場合に、上記の内容を記載した請求書を発行します。

登録番号とは、適格請求書発行事業者の登録を行った際に受け取る「登録通知書」内に記載されている番号のことです。

必要項目になる為、登録番号は必ず控えておくようにしましょう。

適格請求書(インボイス)保存期間

売り手は、適格請求書(インボイス)の写しを保存する義務があります。

交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地又はその取引に係る事務所、事業所

引用元:国税庁「適格請求書等の写しの保存」

その他これらに準ずるものの所在地に保存しなければなりません

国税庁のHPにこのような記載がある通り、適格請求書(インボイス)の控えは、7年間の保存が義務づけられています。

適格簡易請求書とは?

適格請求書には、「適格簡易請求書」というものがあります。

適格簡易請求書(レシート等)は、買い手の氏名記載は不要で、消費税額等または適用税率の一方の記載で足ります。この請求書は、小売業やタクシー業等、不特定多数の者に対して販売を行う事業者だけが発行できます。

適格簡易請求書に関連する記事はこちら

交付の義務には特例がある?

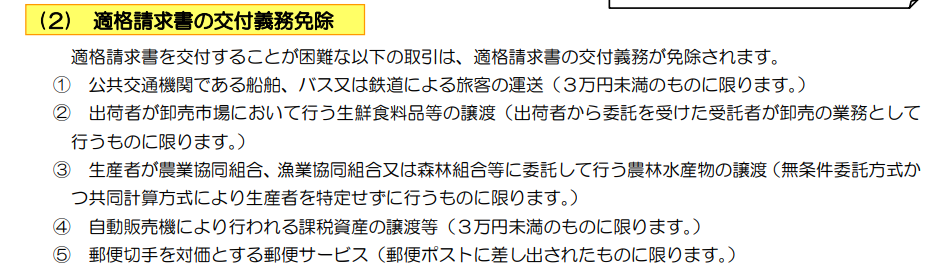

インボイス制度には、適格請求書(インボイス)の交付が免除となる場合があります。

交付義務が免除される取引は以下の通りです。

また、取引において取り次ぎ業者等を通して課税資産を譲渡する際にも特例があります。

受託者(プラットフォーム等)が自己の氏名・登録番号を記載した適格請求書を委託者に代わって交付できる「媒介者交付特例」があります。

- 売り手(媒介者へ委託した事業者)

- 媒介者(売り手から受託し買い手へ商品を売る者)

上記がともに適格請求書発行事業者だった場合は、媒介者が自身の氏名・名称・番号の適格請求書(インボイス)を買い手へ交付できます。

この場合、

- 売り手は、媒介者に適格請求書発行事業者であることを通知する

- 媒介者は、売り手に適格請求書(インボイス)の写しを交付する

- 売り手・媒介者ともに、適格請求書(インボイス)の写しを保存する

これらの点を満たす必要があります。

時間削減・利益UP・情報共有ができる

そのインボイス本当に対応できていますか?インボイス対応ならアイピア

インボイス制度は、エクセルや手作業で行うとミスが発生しやすく、管理が難しいです。インボイス制度の対応には、システムを導入すると良いでしょう。

買い手(仕入れ側)が押さえておく点

次に、買い手側が注意しておく点についてみていきましょう。

買い手のインボイス制度での仕入税額控除の要件は、

- 仕入先から受けとった適格請求書を保存する。

- 記載事項を満たした帳簿を保存する。

の2点です。

また、適格請求書(インボイス)を発行できるのは、適格請求書発行事業者のみです。

適格請求書発行事業者でない課税事業者及び、免税事業者との取引では、仕入税額控除は受けられません。

ただし、免税事業者からの仕入れは経過措置により、2023/10/1〜2026/9/30は80%、2026/10/1〜2029/9/30は0%の仕入税額控除が可能です。

仕入先から交付された適格請求書(インボイス)を保存する

インボイス制度下では、適格請求書発行事業者から仕入れた際、その事業者から交付される「適格請求書(インボイス)」を保存する必要があります。

保存期間は、売り手が保存する適格請求書(インボイス)の写しと同じく、交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間です。

保存の義務がある請求書は、以下の通りです。

- 適格請求書(インボイス)、または適格簡易請求書

- 仕入明細書等(適格請求書の記載事項が記載されており、相手方の確認を受けたもの)

- 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託

を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類 - ①から③の書類に係る電磁的記録

帳簿に必要な記載項目

保存が必要となる帳簿に必要な記載項目は

- 課税仕入れの相手方の氏名又は名称

- 項目ごとの取引年月日

- 取引内容、軽減税率対象のものはその旨

- 項目ごとの支払金額

以上の4項目です。

売り手から交付された適格請求書(インボイス)をもとに上記の項目を記載し保存することで、買い手は仕入税額控除を受けることができます。

※現行の「区分記載請求書保存方式」と同様。

適格請求書保存免除の特例がある?

買い手の留意点として、「①仕入先から交付された適格請求書を保存する。」と述べましたが、これが免除される場合があります。

つまり、帳簿の保存だけで仕入税額控除を受けられる場合もあるということです。

売り手側の適格請求書交付義務免除は建設業と関連する項目が少なかったことに対し、買い手側の免除は建設業にかかわってくる点がいくつかあるのでチェックしておきましょう。

以下が、帳簿だけの保存で仕入税額の控除が受けられる場合です。

※国税庁「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます(リーフレット)(令和2年6月改定)」から引用

- 適格請求書の交付義務が免除される①④⑤に掲げる取引

- 適格簡易請求書の記載事項(取引年月日を除きます。)を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋又は宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を取得する取引

- 適格請求書発行事業者でない者から再生資源又は再生部品(棚卸資産に限ります。)を購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

※赤文字部は主に建設業の方にも当てはまる項目です。

※①の赤下線部は、「⑤ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)」です。

適格請求書に関するよくある質問

- 適格請求書を発行できるのは誰ですか?

-

課税事業者で、税務署に「適格請求書発行事業者」として登録された事業者のみ発行可能です。免税事業者は発行できません。

- 適格請求書には何を記載する必要がありますか?

-

- 発行者の氏名・名称および登録番号

- 取引年月日

- 取引内容(軽減税率対象品目はその旨)

- 税率ごとに区分した対価の額(税込または税抜)と適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者(買い手)の氏名または名称

- 適格簡易請求書(レシートや領収書)とは何ですか?

-

小売業や飲食業など、不特定多数の顧客に対する取引で交付できる簡易版の適格請求書です。買い手の氏名は不要で、「税率ごとの消費税額」または「適用税率」のどちらか一方で足ります。

- 適格請求書を発行できない場合、どうなりますか?

-

取引先(買い手)が仕入税額控除を受けられません。結果として「取引先から選ばれにくくなる」可能性があるため、特にBtoB取引の多い事業者は登録を検討する必要があります。

- 保存期間はどれくらいですか?

-

交付した請求書の写し、受け取った請求書はともに7年間の保存が必要です(申告期限の翌日から起算)。紙保存でも電子保存でも構いません。

インボイスの発行なら『建築業向け管理システム アイピア』がおすすめ!

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

アイピアの請求書は、インボイス制度に必要な項目がすべて揃っています。

アイピアは、金額を入力するだけでインボイス制度の要件を満たした請求書を発行できます。

また、登録番号は事前に入力しておくことで、請求書に自動で印字される為、記載項目のミスや漏れを防止できます。

さらにアイピアは、初めての方でも操作が簡単である為、「インボイス制度がよくわからない」「パソコンが苦手」という方にぜひおすすめしたいシステムです。

引用元:国税庁HP「適格請求書等保存方式の概要-インボイス制度の理解のために-」

- 適格請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類交付を受ける事業者の氏名または名称

ここでは、アイピアの請求書発行機能について詳しくご紹介します。

安心のサポート体制

インボイス制度開始にあたり、特に経理担当者の業務に大きな影響があります。

本当に正しい適切な請求書を発行できているか、システムを導入しても難しくてよくわからないという方は多いのではないでしょうか。

アイピアはサポート体制が充実しているため、安心して適切な請求書を発行いただけます。

システムを使いこなせるか不安な方も、弊社のサポートが丁寧にご案内いたします。

見積から請求書を発行できる

請求書のミスが多く、修正に多くの時間を費やしてしまうことはありませんか。

アイピアでは、見積の金額をもとに請求書を発行することができ、請求金額の入力ミス防止につながります。

また、請求書に見積書の明細を添付できる為、何度も同じ情報を入力する手間が省けます。

発行した請求書を検索できる

請求書は、膨大な枚数を発行する為、必要な請求書を探す場合かなりの手間を要します。

アイピアは、検索機能が充実しており、請求日や顧客名等、様々な方法で請求書を検索できます。

必要な請求書をすぐに探すことができる為、大幅な手間削減につながります。

複数の工事をまとめて請求できる

インボイス制度において、複数の現場の請求書をまとめて発行する場合注意が必要です。

端数処理の回数によって税額にずれが生じる場合、請求書の形式が変わります。

- 税額合算方式(内税計算)の場合:合算請求書 + 納品書(または請求明細書)

- 外税計算方式(外税計算)の場合:一括請求書のみ

上記の通り、内税計算の場合、合算の請求書に加え、各現場ごとに発行した納品書(または請求明細書)を発行する必要があります。

アイピアでは、どちらの計算方式にも対応しています。

金額を入力するだけなので、どちらの方式も非常に簡単に発行することができます。

入金管理ができる

請求書発行と入金管理のシステムがバラバラであり、管理が煩雑になっていませんか。

アイピアは、請求書の発行だけでなく、入金管理もできます。

請求書発行や入金処理が遅れている場合は、警告が表示される為、漏れ防止につながります。

その他アイピアの特徴

- 自動入力機能がある(一部)

- 登録した請求書の情報はリアルタイムに情報共有される

- IT導入補助金対象製品

アイピアは、請求書発行だけでなく業務に関する情報を一元で管理できます。

せっかくシステムを導入するなら、より効率的に業務を行いたくなりますよね。

アイピアは、見積りのデータをもとに予算管理、発注書の作成も可能です。

以下で詳しくみていきましょう。

見積作成の段階から予算管理

アイピアでは、見積書作成の段階から予算の作成、粗利の確認が可能です。

また、原単価に対して、一括で希望粗利率を乗せた見積価格を計算することもできます。

予算段階から原価入力

アイピアでは、見積りの明細を取込み、実行予算の段階で原価を入力できます。

また、実行予算の情報から発注書を作成することも可能です。

見積→予算→発注と入力した情報を効率的に活用できるため、何度も同じ内容を入力する必要がなくなります。

まだまだある豊富な機能

今回ご紹介した以外にも、工程管理や現場日報管理など、建築業に必要な便利な機能を搭載しています。

集計データの作成や帳票カスタマイズも可能です。

サポート体制も充実しているので、導入後も安心してご利用いただけます。

実行予算に関する記事はこちら

適格請求書(インボイス)留意点を確認しておこう

今回は適格請求書(インボイス)に関して解説させていただきました。

「適格請求書(インボイス)」には記載項目や保存期間等、留意するべき点が多々あります。

しかし、先述した通り適切に発行・保管しなければ買い手は仕入税額控除を受けられず、売り手は信用問題にかかわります。

制度が施行された後では出遅れそうです。早めの確認・対策をしておきましょう。

電子帳簿保存法に関する記事はこちら

インボイス制度に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!