経費などを計上する際に使われる領収書。

実は、領収書に似たような書類はいくつかあります。

その中でも混同されやすいのが受領書です。

領収書と受領書は、似ているようではありますが、まったく異なるものです。

この記事では、領収書と受領書の違いについて詳しく説明していきます。

領収書とは

領収書は、商品やサービスの代金を受け取ったことを証明する公的な書類です。

金銭を受領した証として発行する書類として扱われており、領収書を発行した法人・個人も、販売した商品・サービスの対価として、きちんとそのお代を受領した証として使われています。

また、領収書は原則として再発行することができない証憑書類です。

決して紛失しないように、大切に保管しておかなければなりません。

たとえば万が一税務調査が入った場合、領収書が手元にないと、一つひとつの経費が本当に業務に関連するものか証明することがすることができないため、経費と認められなくなってしまいます。

さらに、領収書は一定の記載項目が示されていないと効力が失われてしまいます。

そのため、必要となる6つの記載項目を漏れなく書き記すことが必要となります。

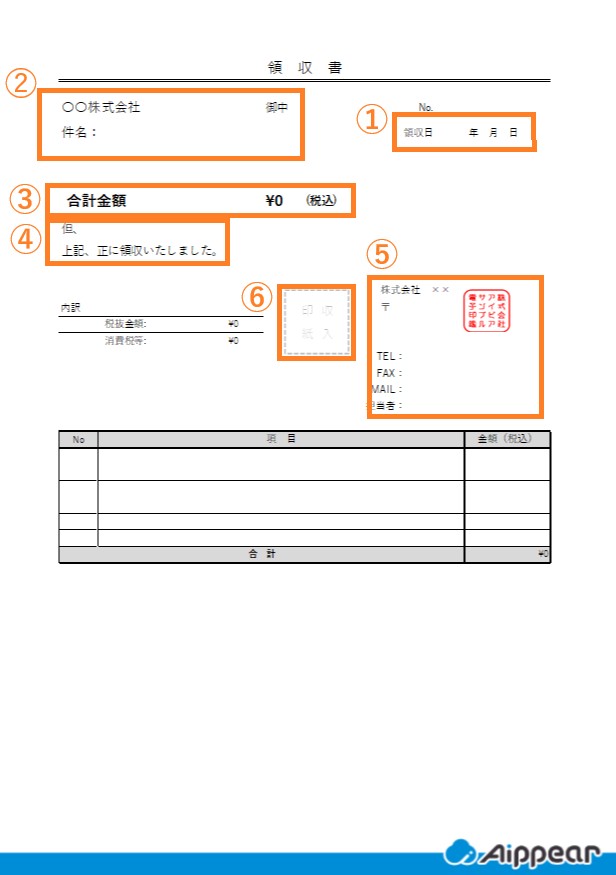

領収書の記載項目

ではここで、領収書に必要となる記載項目について解説しましょう。

①領収書の発行年月日

こちらに記載する日付は、必ず支払者から商品やサービスの代金を受け取った年月日を記載しなければなりません。

発行日は、和暦でも西暦でもどちらでも特に構いませんが、2023年を’23年というように略して書くことはNGとされているので、記載する際は注意しましょう。

②宛名(支払者となる法人名・個人名)

代金を支払った側の法人名もしくは個人名を記載します。

企業名の場合は、株式会社の位置を法人名の前に来るのか、後ろに来るのかなどは絶対に誤らないように気を付けましょう。

前株か後株かによって、企業名を間違えると証憑として成り立ちません。

③領収金額

こちらには、「¥」か「金」を金額の前に、数字は3桁ごとに「,」を付け、さらに数字の後ろには「-」もしくは「也」、「※」を記載するようにしましょう。

これらを記載するのは、金額が改ざんされることを防止するために使われています。

④但し書き

こちらには取引した内容について記載します。

稀に「品代」と書くように指示を受けることもありますが、これでは不明瞭として経費として認められない場合があるため、できるだけ詳しく書くようにしましょう。

「〇〇代として」と記載するのが一般的であり、たとえば「飲食代として」といったように記載します。

⑤領収書の発行者の住所・氏名・電話番号

発行者である法人や個人の住所・氏名・電話番号を記載します。

こちらに印鑑を押す方もいらっしゃいますが、特に印鑑は必要ありません。

⑥印紙

金額によって、収入印紙が必要になるケースがあります。

印紙には割り印が必要です。

万が一印紙を貼り忘れてしまった場合は、収入印紙税について脱税と判断されてしまいますので気を付けましょう。

領収書に関する記事はこちら

受領書とは

受領書とは、商品や金銭を受け取った際に、受け取った側(発注者)が実際に商品・サービスを受け取ったという証となる書類です。

物品・金銭の引き渡しがきちんと完了したということを証明するものとして使われています。

受領書は必ずしも発行しなければならないものではありませんが、企業によっては請求書を発行する際に受領書が必要とされるケースもあり、双方の契約時などに受領書の必要性などを話し合っておく必要があります。

受領書の記載項目

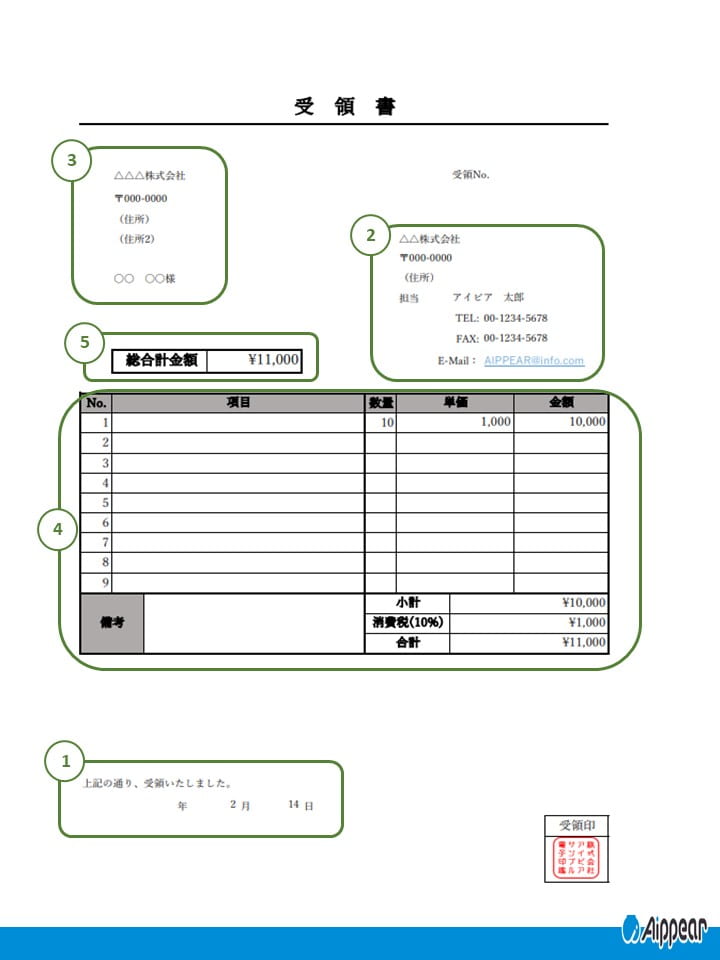

次に受領書の記載項目についてみていきましょう。

①受領書の発行年月日

受領書を発行した年月日を記載します。

必要はありませんが、受領書を発行した日付と納品された日付を記載しておくとより丁寧です。

②発行者

受領書を発行した企業名や連絡先を記載します。

また、このほかに担当者名なども記載すると良いでしょう。

企業名については略さないように正式な名称で記載するようにします。

③宛名

取引先となる法人名などを記載します。

企業名は前株か後株か誤らないように正しい名称で記載するように気を付けましょう。

④明細

受け取った商品名や数量などを記載します。

⑤金額

受け取った商品にかかった合計金額を記載します。

受領書に関する記事はこちら

領収書と受領書の違い

領収書も受領書もそれぞれ、お金や商品など受け取ったという証明するための書類というものですから、似通った性質を持っています。

しかし、受領書は発注者が商品やサービスなどを受け取った証として発行する書類であるのに対し、領収書は商品やサービスに対しての代金を受け取ったことを証明する書類として発行されるものになります。

何を受け取ったかという点でまったく異なるものですので、決して同じものでなく、代わりになるものではありません。

領収書を受領書で代替できるケースとは?

領収書と受領書は本来まったく異なる役割を持つ書類ですが、一定の条件を満たす場合に限り、受領書を領収書の代わりとして扱えるケース があります。

ただし、むやみに代替すると税務上のリスクが生じるため、注意が必要です。

以下では、受領書が領収書の「代替書類」として認められる主なケースを解説します。

① 受領書に「金銭を受け取った事実」が明確に記載されている場合

受領書の内容が領収書と同等レベルで、次の項目がそろっているケースでは代替が可能です。

- 支払日

- 金額

- 支払者の名称(宛名)

- 発行者の名称・住所

- 支払い内容(但し書き)

これらが正確に記載されていれば、領収書と同じ“金銭受領の証拠”として扱われます。

② 受領書と「銀行振込明細」をセットで保管している場合

受領書自体が簡易的でも、

銀行振込明細・ネットバンキング履歴 が揃っていれば、領収書の代わりとして認められるケースがあります。

建築業では外注費・仕入代の支払いを振込で行うことが多いため、「受領書+振込明細」で実務的にも問題なく経費計上ができます。

③ 請求書や契約書などに受領の記録が残っている場合

請求書や契約書そのものに、以下などがある場合、その書類が領収書の役割を兼ねると判断されるケースがあります。

- 受領印

- 受領サイン

- 検収完了の記録

特に建築業では、以下のような複合形式の書類が一般的で、これらは税務上も代替書類として扱われます。

- 「請求書兼領収書」

- 「納品書兼受領書」

インボイス制度に関する記事はこちら

領収書と受領書の違いに関するよくある質問

- 受領書は領収書の代わりになりますか?

-

原則として代わりにはなりません。

ただし、受領書に金額・支払日・但し書き・宛名など、領収書と同等の情報が記載されている場合や、振込明細とセットで保管されている場合は「代替書類」として認められることがあります。 - 領収書を紛失した場合、受領書で対応できますか?

-

受領書だけでは不十分な場合が多いです。

可能であれば取引先に「再発行できないか」を確認し、難しい場合は以下の書類を組み合わせて証明します。- 受領書

- 請求書

- 銀行振込明細

- 契約書・注文書

税務調査で説明できるだけの証憑が揃っていれば経費として認められることがあります。

- 領収書の宛名が「上様」でも問題ありませんか?

-

税務上は適切ではありません。

「上様」でも絶対に否認されるわけではありませんが、

本来は正式な法人名・個人名を記載することが必須 です。

特に建築業では金額が大きいため、正しい宛名で受領することが重要です。 - 受領書に印鑑は必要ですか?

-

原則必須ではありません。

ただし、社内ルールや取引先の運用で「押印が必要」とされている場合は従う必要があります。

税務上は、発行者が明確に確認できれば押印は求められません。 - 領収書に収入印紙が必要なのはどんなときですか?

-

5万円以上の現金取引 が対象です。

ただし、銀行振込・クレジットカード・電子決済は印紙税の対象外のため、領収書に印紙は不要です。

誤って貼り忘れると印紙税法違反になるため注意しましょう。

帳票管理なら建築業向け業務管理システム『アイピア』

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

領収書と受領書はどちらも「受け取った事実」を証明する書類ですが、証明する内容は大きく異なります。

領収書は 代金を受け取った側が発行する金銭受領の証明書 であり、経費計上に欠かせない重要な書類です。記載項目が不足していると証憑として認められない可能性があるため、発行日・宛名・金額・但し書きなど、必要事項を正しく記載し、紛失しないよう厳重に管理する必要があります。

一方の受領書は、商品やサービスを受け取った側が発行する「物品受領の証明書」 です。必ず発行が義務付けられているわけではありませんが、請求書発行の条件として求められるケースもあり、納品・検収の証明として重要な役割を果たします。

このように、領収書と受領書は似ているようで目的がまったく異なります。建築業のように書類のやり取りが多い業種では、両者の違いを正しく理解して運用することで、経理処理や取引のトラブルを未然に防ぐことができます。

領収書に関する記事

請求書に関する記事

領収書・請求書作成ソフトに関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!