会社経営を行う上で、様々な方法を用いて現状を知り具体的な目標値を持つことが重要です。

中でも、「損益分岐点」を知ることで、自社がどの程度売り上げることで黒字になるのかを知り、その目標を立てることができます。

今回は、損益分岐点について詳しく解説します。

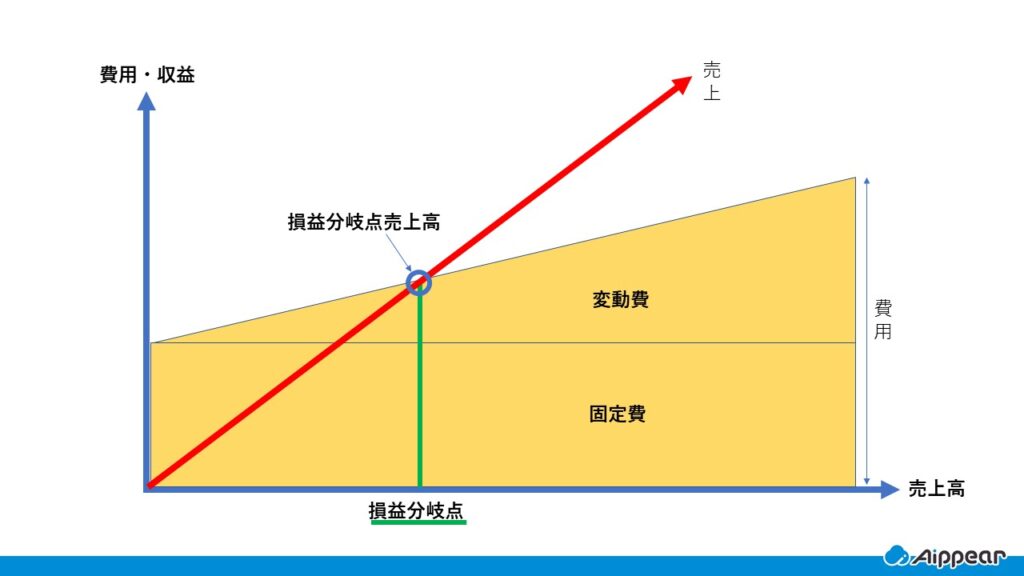

損益分岐点とは(BEP: break-even point)

損益分岐点とは、損益が0円になり、これ以降の利益で、黒字化される分岐点を表します。

損益を計算する計算式:

『売上高 – 費用(変動費 + 固定費) = 損益』

経営者はもちろんですが、従業員も必ず意識すべき指標です。

自社がどれだけ売上れば黒字化されるのか(損益分岐点)は必ず計算しておきましょう。

それでは、費用(変動費+固定費)について簡単に触れたい思います。

損益分岐点を計算する際に使用する費用を 変動費と固定費に区別して算出します。

ちなみに、このように区別することを「固変分解」といいます。

下記が建設業の場合に費用を個変分解した場合の項目の例です。

固定費

売上の増減にかかわらず発生する一定額の費用のことです。

- 人件費

- 教育費

- 労務管理費

- 現場従業員給料手当

- 役員給料手当

- 退職金

- 租税公課

租税と公課を合わせた勘定科目。

・租税:国税、地方税など

・公課:国、公共団体などに対する交付金、会費など - 地代家賃

- 保険料

- 福利厚生費

- 事務用品費

- 通信交通費

- 接待交際費

- 通信交通費

- 水道光熱費

- 修繕維持費

- 広告宣伝費

- 支払利息

- 減価償却費

- 補償費

- その他管理費

- その他経費

変動費

売上の増減によって変動する費用のことです。

- 材料費

- 労務費

- 外注費

- 現場経費

- 水道光熱費(完成工事の原価のみ)

- 設計費

- 運搬費

- 機械等経費

原価に関わる記事はこちら

損益分岐点比率

損益分岐点比率とは、売上高と損益分岐点売上高の比率を表します。

※損益分岐点売上高とは、分岐点となる売上高です

損益分岐点比率の計算式:

『損益分岐点売上高÷売上高×100=損益分岐点比率』

損益分岐点比率が、低いほど、売上が下がっても、赤字になりにくいといえます。

| 60%未満 | 超優良企業 |

|---|---|

| 60~80% | 優良企業 |

| 81~90% | 通常の企業 |

| 91~100% | 損益分岐点企業 |

| 100%超 | 赤字企業 |

建築業向け管理システム『アイピア』で損益分岐点をチェック

アイピアは、建築業に特化した管理システムです。

アイピアでは、売上や、費用を登録することで、リアルタイムな数値を共有することができます。

しっかりとデータを登録することで、損益分岐点をいつ超えそうなのかも予想可能です。

数値を共有することで、従業員の数値への意識向上に繋がります。

まずは、体験デモで使用感を体感してみませんか?

まとめ

今回は損益分岐点をご紹介しました。

損益分岐点は、黒字化される分岐点を示す指標であるため、経営に関わる人々は必ず意識しましょう。

また、経営を行う上で意識しておくと良い指標は、他にもあります。

自社にとって必要な指標を見極め、正しく経営分析を行い、会社を安定性を高めましょう。

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!