限界利益とは会社が経営の意思決定をする時に使うことができるものです。

限界利益を知ることでそれに関する限界利益率や損益分岐点についても知ることができます。

それでは見ていきましょう。

限界利益とは

「限界利益(げんかいりえき)」とは、売上高から変動費を差し引いた利益のことです。

計算式

限界利益=売上高-変動費

例えば材料費が600円の商品を1000円で販売した場合を考えてみましょう。

売上高が1000円で変動費が原価の600円なので限界利益は400円となります。

例:限界利益(400円) = 売上高(1000円) - 変動費(600円)

限界利益の見方

限界利益は、すべての固定費を回収できる地点を示すため指標です。

“限界”という言葉から『ぎりぎり』をイメージしがちですが、限界利益ではそうではありません。1つ商品を売るごとにどれだけ利益が増えるかという意味で使われています。

限界利益をすれば「全ての固定費を回収する為に必要な販売個数」を算出できます。

この限界利益の数字が高いほど、収益を上げる可能性が高く、固定費を回収しやすいと言えます。

たとえば、1つ販売するごとに400円の利益(限界利益)が出るとします。

固定費が600円かかっている場合、1個売っただけではまだ200円の赤字です。

しかし2個売れば、限界利益は合計800円となり、固定費600円を差し引いても200円の黒字になります。

限界利益率とは

限界利益率とは、売上高に対して限界利益がどのくらいの割合を占めているかを示す指標です。

計算式

限界利益率(%)=限界利益÷売上高×100

先述した限界利益の例で考えてみましょう。

同じく、材料費が600円の商品を1000円で販売した場合、限界利益は400円となります。

そして限界利益率は限界利益を売上高で割ることで求められるので、限界利益である400円を売上高の1000円で割り、40%と求められます。

例:限界利益率(40%) = 限界利益(400円) ÷ 売上高(1000円)

限界利益率の見方

限界利益率とは、売上のうちどれだけが利益として固定費の回収や最終利益の確保に貢献しているかを示す指標です。数値が高ければ高いほど、少ない売上でも効率的に利益を生み出せる収益性の高いビジネスといえます。

たとえば限界利益率が50%であれば、売上の半分が利益に回っていくイメージです。

逆に限界利益率が低い場合は変動費の割合が大きく、いくら売っても利益が出にくくなります。

そのため、商品ごとの収益性の比較や損益分岐点の把握などに活用される重要な指標です。

利益率に関しての記事はこちらもおすすめ!

利益率計算を徹底解説!種類、計算方法、目安、改善策までわかりやすく説明 | 東京居抜き物件ニュース:居抜き飲食店の最新物件情報とトレンド

固定費と変動費とは?

限界利益を理解するうえで欠かせないのが「固定費」と「変動費」という考え方です。

固定費とは

固定費とは会社の売上に関係なく固定でかかる費用のことです。

例えば正社員の給料や地代家賃などです。これらは売上が増減しても基本的にはあまり変動することがありません。

固定費の例

[製造業]

(固定費)

直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費[卸・小売業]

(固定費)

販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費。

[建設業]

(固定費)

労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費。

引用元:中小企業BCP策定運用指針

変動費とは

反対に変動費とは売上によって左右される費用のことです。

材料費などが入ります。商品がたくさん売れる場合にはその分たくさん商品を作らないといけませんが、商品が売れないときにはその分の材料費はかかりません。

このように売上が増えれば変動費は上がり、売上が減れば変動費は減っていきます。

変動費の例

[製造業]

(変動費)

直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税。[卸・小売業]

(変動費)

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%)、

注:小売業の車両燃料費、車両修理費、保険料は全て固定費。[建設業]

(変動費)

材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価。

引用元:中小企業BCP策定運用指針

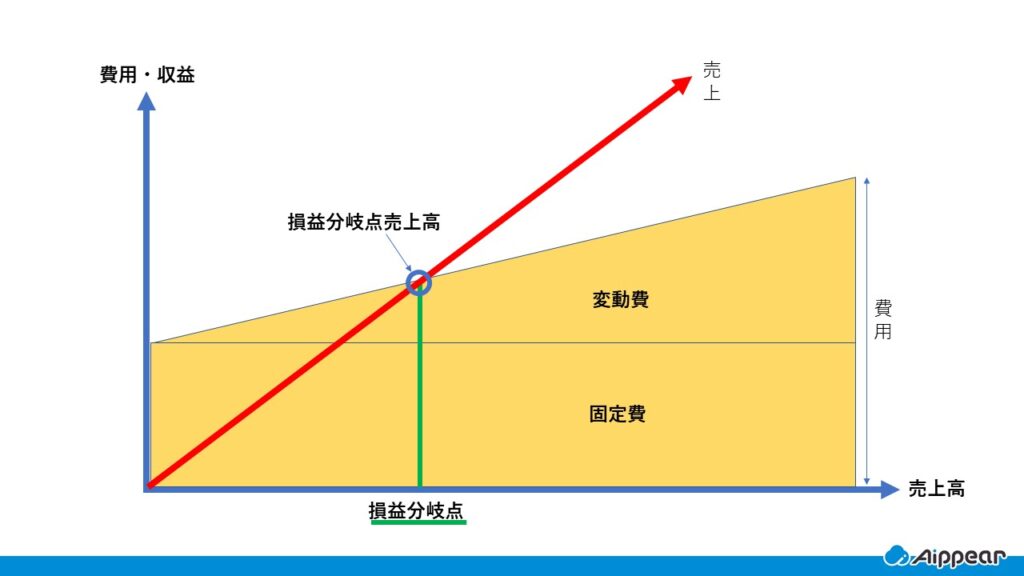

損益分岐点とは

損益分岐点とは、利益と損失がちょうどゼロになる、つまり黒字と赤字の境目のことを指します。

損益分岐点より売上が高いと利益になり、低いと損失になります。

損益分岐点を求めるためには変動費率を求める必要があります。変動費率は売上に対する変動費の割合なので変動費を売上で割ることで求められます。

計算式

変動費率=変動費÷売上

損益分岐点=固定費÷(1-変動費率)

具体例で考えてみましょう。

材料費600円の商品を1,000円で販売します。固定費は40万円です。

1,000円から600円を引くと商品を一つ売ることで400円の儲けが得られることが分かります。

この400円は商品一つ分の限界利益です。

固定費である40万円を400円で割ると、このお店は月1,000個の商品を売ると利益も損失も出ない売上を得ることができるということが分かります。

例:

400円(限界利益) = 1,000円-600円

1,000個(損益分岐点) = 400,000円÷400円

材料費600円、販売費1,000円、固定費40万円をひと月の売上、変動費、固定費に変えて考えていきます。ひと月に商品が1,000個売れると仮定すると以下のようになります。

- 売上…1,000円×1,000個=1,000,000円

- 変動費…600円×1,000個=600,000円

- 固定費…400,000円

月の売上は100万円、変動費は60万円、固定費は40万円であるので、この数字を損益分岐点の公式に当てはめてみましょう。

公式

- 変動費率=変動費÷売上

- 損益分岐点=固定費÷(1-変動費率)

例

- 変動費率 600,000÷1,000,000=0.6

- 損益分岐点 400,000÷(1-0.6)=1,000,000

このことから売上が100万円を超えると利益になり、下回ると損失になることが分かります。

会社の利益を上げるためには売上、固定費、変動費のバランスを考える必要があります。

売上が高いからといって会社の利益が大きいわけでは決してありません。

売上はあるのに会社の利益が上がらないという企業は要注意です。

固定費や変動費をできるだけ削減できるように見直す必要があります。

損益計算書に関する記事はこちら

建築業向け管理システム アイピアで労働生産性を向上させる

アイピアは、建築業で必要な機能(顧客管理、見積書作成、原価管理、発注管理、入金管理、工程表、出面管理など)が揃っており、クラウドで一元管理ができる管理システムです。

それでは、アイピアを活用した場合の労働生産性を向上させる方法をご紹介します。

現状を把握する

まずは、アイピアで粗利管理を行うことで、現状を把握します。

どのぐらいの工事件数があり、1現場あたりの売上、原価、粗利、粗利率を帳票で確認しましょう。

粗利率が低い原因を考察し、対策する

完工一覧などから粗利率が低い現場が存在していないか確認する。

粗利率が低い現場の原因を調査する。要因は様々です。

たとえば、現場管理者、発注先、工事種類、お問い合わせの発生源、現場住所など、どこに原因があるか考察し対策しましょう。

業務効率を向上させる

アイピアでは、様々な情報を一元管理することで下記の作業の業務効率の向上を図ることができます。

見積書の作成時間の短縮

見積マスタ(単価表)、過去の見積取込や一括粗利額反映機能を活用し、作成時間を短縮させることができます。

情報の検索時間の短縮

エクセルなどで現場管理した場合、請求書情報、工程表、発注情報などバラバラに管理されてしまうため、必要な情報を探し出すに時間がかかってしまいます。

企業の歴史が長くにつれて、情報の検索にかかる時間は増加しているはずです。

ひどい場合は、情報事体が紛失されている場合もあります。

アイピアのようなシステムで一元管理することで、紛失することを防ぐことに加え、検索する時間を大幅に削減することができます。

従業員の成長を促す

労働生産性を向上させるには、従業員の成長が必須となってきます。

アイピアでは、先輩が作成した見積書や出面表、工程表などを簡単に閲覧する事ができるため簡単に学習する事ができます。

また、それらの情報を再利用する事も可能なため、標準化され、営業によって金額に差額がでてしまう事を減らすことができます。

その他にも、情報を共有することで、先輩からの指導が容易になり、適切な指示を出すことができます。

従業員の退社時によるリスクの低下と引き継ぎ時間の短縮

従業員は様々な理由で退社してしまうことがあります。

その際に、属人化されていた場合は、引き継ぎに多くの時間を割くことになってしまいます。

酷い場合は、引き継ぐことができないまま、退社することも考えられます。

その時に困らないように情報を共有し、属人化がない組織を目指しましょう。

労働時間の把握

アイピアでは、勤怠管理機能も含まれています。

勤怠情報もクラウドでリアルタイムに確認できるため、残業時間を把握し、無理な労働になっていないか注意しましょう。

特に、建設業でも2024年4月から新しい36協定を守る必要があります。

新しい36協定に準じるには、クリアすべき課題が多くあるのではないでしょうか?

早めに対策を考えた方が良いでしょう。

まとめ

限界利益は、売上から変動費を引いた利益で、1つの商品が固定費や利益にどれだけ貢献するかを示します。

限界利益率は売上に対する限界利益の割合で、高いほど効率的に利益を生み出せます。

固定費は売上に関係なく発生する費用(家賃や給与など)、変動費は売上や生産量に応じて変動する費用(材料費や外注費など)です。

損益分岐点は利益と損失がゼロになる売上高で、この水準を超えると利益が出ます。

経営では、売上だけでなく固定費・変動費・限界利益のバランスを把握することが、利益改善や効率的な判断につながります。

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!