とは?-計算方法やそれぞれの利益の違いを解説.webp)

営業活動をおこなっていると粗利(売上総利益)という言葉をよく耳にします。

読み方は(アラリ)が一般的ですが、(ソリ)と言う方もいます。

営業を行っていく上で、誰しも必ず一度は耳にするでしょう。

大変重要な用語となるので、十分な理解が必要となります。

今回は、粗利とは何か?売上だけでなく粗利の算出が重要なのはなぜかを詳しく解説します。

粗利とは

企業の利益には、「粗利」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つがあります。

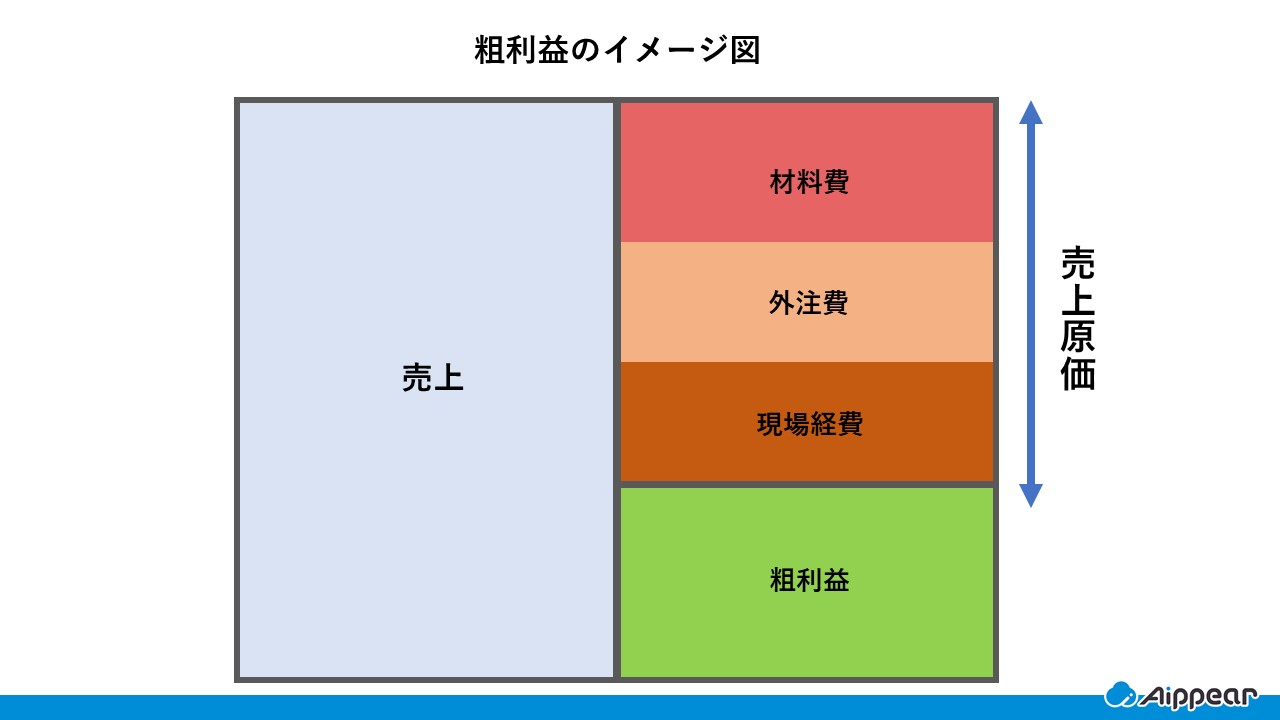

売上高から売上原価を差し引いた売上総利益のこと「粗利」といいます。

粗利の計算では売上原価が使われおり、在庫が計算されます。

したがって、経費や金融活動における損失や特別損失、税金は粗利の計算において考慮されません。

例えば、ハンバーガー屋さんであれば、700円のハンバーガーに食材費が300円かかっているとすると、1個当たりの粗利は400円になります。

粗利の計算では、人件費や税金は含まれず、商品そのものの利益のことを指します。

粗利(売上総利益)の計算方法

まずは、粗利益を求める計算式を見てみましょう。

粗利を求める式

売上ー原価 = 粗利

例)

売上100万円の工事があり、材料費や工事費が60万円かかりました。

この工事の粗利益は・・・

100万円(売上)- 60万円(原価) = 40万(売上総利益)

粗利益を意識して営業を行うことは、企業にとってとても重要なことです。

いかに売上を上げても売上より原価がかかり、粗利益が無ければ赤字になり、最終的には会社は倒産します。

例1)

社員A 売上100万円 - 原価60万円 =粗利益0万円

社員B 売上100万円 - 原価40万円 =粗利益60万円

ともに売上は100万円ですが粗利益は変わってきます。社員Bの方が効率が良いということになります。

1か月で請けれる工事の限界が10現場だとすると社員Aと社員Bは共に1000万円の売上にたいして粗利益が200万円も変わってきます。

例2)

社員A 売上100万円 - 原価60万円 =粗利益40万円

社員B 売上80万円 - 原価40万円 =粗利益40万円

この場合、売上で見れば社員Aの方が頑張っているように見えますが、

粗利益は社員Aと社員B共に40万円なので、会社に残るお金は同じになります。

1か月で社員Aと社員Bの売上が共に800万円だった場合、社員Aの粗利益は320万円になります。

対して、社員Bの粗利益は400万円になります。

会社としては、社員Bの方が評価が高くなるのは当然と言えます。

粗利益によって、賃金や電気代などの固定費や社員の給料などの経費が支払われるので、粗利益を大きくする必要があります。

売上ではなく、粗利益に目を向ける重要性は理解いただけたのではないでしょうか。

粗利(売上総利益)は競争力を表す

売上100万円で原価60万円の場合、原価60万円に付加価値40万円をつけて販売することが出来たといえます。

付加価値を60万円つけることが出来れば、売上は120万円になります。

つまり粗利益は市場に対しての競争力を表します。

競争力がない場合は、販売価格を下げて価格競争をしなければ売れなくなります。

(現在はモノではなく人で売ると言われていますが、今回は営業のスキルは除外しています)

もちろん、安く仕入れて安く売るというのも競争力ではありますが、

価格競争では物流量が大きい大手企業に勝つのは大変です。

中小企業は付加価値を高める方針をとったほうが良いのでしょう。

粗利(売上総利益)以外の利益との違いは?

粗利(売上総利益)について見ていきましたが、企業としては知っておかないといけない5つ利益がありますので簡単にご紹介いたします。

企業の5つの利益

- 粗利(売上総利益) 売上高-売上原価

- 営業利益 (粗利益 – 販売費及び一般管理費)

- 経常利益 (営業利益 – 営業外費用 + 営業外収益)

- 税引前当期純利益 (経常利益 – 特別損失 + 特別利益)

- 当期純利益 (税引前当期純利益 – 法人税等)

利益に関して詳しくはこちら

粗利率とは

粗利率とは、利益が売上に対してどれくらいの率なのかを算出する方法です。

基準となる粗利率は業種によって大きく変わり、会社によっても多少変わってきます。

建築業で見ると、

新築: 粗利率 約20%

リフォーム: 粗利率 約30%

粗利率を求める式

(粗利益/売上)×100 = 粗利率(%)

粗利率に関連する記事はこちら

粗利(売上総利益)と売上はどちらが重要?

売上と粗利益のどっちを重要視するかは経営者によって変わってきます。

まずは売上=契約を上げないと粗利益はそもそも発生しないという意見と、粗利益をしっかり取らないと売上をたてても最終的にはキャッシュフローが回らなくなるという意見があります。

ここでは、以下の二つの理由を挙げ、粗利を意識する重要性について詳しく見ていきます。

会社にとって基本となる利益

会社経営において、家賃や光熱費などの販管費や支払利息などの営業外費用など様々な経費を ”粗利” から支払います。

したがって

- 粗利が大きいほど最終的な利益は大きくなる

- 粗利以上に経費を使わなければ利益が必ず残る

ということになります。

売上を伸ばすことももちろん重要ですが、その分売上原価を抑えなければ、「売上を伸ばす前と利益が変わらない!」となってしまう場合もあります。

つまり、最終的な利益を伸ばす為には、売上だけでなく粗利を伸ばすことにも注力する必要があります。

同様に、粗利から差し引かれる経費を現状の粗利と比較し、検討・改善することで、最終的な利益の増加につながるでしょう。

競争力や付加価値の判断基準になる

粗利は、自社の商品やサービスが、市場において売上原価以上の価値をもって受け入れられているか判断する基準として使われます。

また、”粗利益とは競争力を表す”でも述べましたが、他にも競合他社との比較基準としても使われます。

例えば、同じ原価のものを他社がより高値で売り上げている場合、他社はサービスや営業力などの付加価値を、自社よりも上乗せ出来ているということになります。

商品力のみならず、付加価値の判断基準にもなりうる点でも粗利を意識することはかなり重要だと言えます。

粗利(売上総利益)を大きくする方法

粗利を増加するにはどうしたらよいのでしょうか。

ここでは、2つのポイントで粗利益を増加させる方法をご紹介します。

単純に販売数を増やして粗利益を大きくする

粗利益が1,000円の商品を10個販売すれば粗利益は10,000円です。

20個売れば20,000円になり当然粗利益は大きくなります。

ただし、20個販売するために、広告費、管理費、人件費などが増加すれば、最終的な利益を下げてしまう可能性もあるため、利益を考える必要があります。

粗利率を高くして1商品あたりの粗利益を大きくする

販売価格が10,000円 で 原価が5,000円の商品の場合、粗利益が5,000円で粗利率が50%になります。

こちらの商品の粗利率を高くするには、原価を下げるか、販売価格を上げる必要があります。

例えば、商品に付加価値を与え、15,000円で販売した場合は、粗利益10,000円で粗利率が66.6%になります。

粗利(売上総利益)以外に知っておくべき用語集

今回、ご紹介する用語は、知らなくても業務は遂行できますが、経営者であれば必ず抑えてきたい用語です。

※粗利額に関連が深い用語のため営業マンも知っておきましょう。

少し古い情報になるのですが(平成25年)、国土交通省が建設関連業の経営分析について調査した結果があります。

建設関連業の経営分析では下記の情報が記載されています。

建設関連業の経営分析

- 売上高に対する収益性(総売上高経常利益率、総売上高総利益率、 総売上高当期利益率 )

- 資本に対する収益性(総資本経常利益率 、総資本当期利益率、 自己資本経常利益率 )

- 生産性( 職員1人あたり総売上高 、技術職員1人あたり総売上高 、総資本回転率 )

- 安全性(総資本自己資本比率 、流動比率 、 固定比率)

貸借対照表

貸借対照表(Balance Sheet: B/S)とは一定時点の会社の財政状態を示す計算書のことです。

貸借対照表を見ることで資産、負債、純資産(資本)のバランスから会社の財政状態を見ることができます。

貸借対照表 参考記事はこちら

損益計算書

損益計算表(Profit and Loss Statement : P/L)とは一定期間の会社の経営成績を示す財務諸表の一つです。収益、費用、利益から会社の「儲け」を知ることができます。

利益には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益があります。

記事内で解説している利益についてさらに詳しく学習できます。

キャッシュフロー計算書

キャッシュフロー計算書(Cash Flow Statement)とは貸借対照表と損益計算書に並ぶ財務諸表の一つであり、C/SやC/Fと呼ばれます。

上場企業などの大規模な会社はキャッシュフロー計算書の作成が義務付けされています。

一会計期間の現金の流れを知ることができるため、会社の倒産リスクの把握、投資計画の策定に活用することができます。

キャッシュフロー計算書 参考記事はこちら

損益分岐点

損益分岐点とは、損益が0円になり、これ以降の利益で、黒字化される分岐点を表します。

損益を計算する計算式は『売上高 – 費用(変動費 + 固定費) = 損益』です。

自社がどれだけ売上れば黒字化されるのか(損益分岐点)は必ず計算しておきましょう。

損益分岐点 参考記事はこちら

限界利益、限界利益率

限界利益とは、売上に連動する形で得られる利益をの事で、企業が利益が出ているかどうかを確認するための指標です。

限界利益は売上高から変動費を差し引いて求められ、限界利益率は限界利益を売上高で割って求めることができます。

自社の損益分岐点を算出する時にも利用できます。

限界利益、限界利益率 参考記事はこちら

自己資本比率

自己資本比率とは、返済不要の自己資本が全体の資本(総資本)のうち自己資本が占める割合を指します。

会社の安全性を示す指標です。

自己資本比率 参考記事はこちら

当座比率、流動比率

流動比率、当座比率とは、短期的な支払能力(会社の安全性)を見る事ができる指標です。

労働分配率

労働分配率とは、粗利益をどのぐらいの割合で人件費に分配しているかを表す指標です。

労働配分率の適正水準は、一般的に50~60%とされています。

労働分配率 参考記事はこちら

労働生産性

労働生産性とは、従業員1人当たりに生み出す成果を数値化したものです。

建築業では、「従業員一人当てりの粗利額」と考えると分かりやすいです。

粗利をリアルタイムに管理できるアイピアとは

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

建築業向け管理システム アイピアでは、各案件の粗利をリアルタイムで確認することが出来ます。

アイピアの粗利管理についてご紹介します。

契約一覧で粗利を確認する

アイピアでは案件の分類ごとに基準粗利率を設定することが出来ます。

案件の粗利率が基準粗利率以上の場合は太陽のアイコン、下回っている場合は、雨のアイコンで各案件の粗利が適正かを一目で確認することが出来ます。

案件ごとに契約時~完了時の差異を確認する

完了時にしっかりと粗利を残せていることがとても重要です。

契約時は規定の粗利をとっていたにも関わらずに、完了時には赤字になっていたということがあります。

どこで粗利を下げたのかを「見える化」させることで、粗利低下の対策を立てやすくなります。

見積書作成時に粗利を確認する

見積作成時に予定原価を入力することで、見積作成時の粗利を確認することが出来ます。

担当者は粗利を意識しながら見積書を作成することができ、

管理者は原価金額が適正かを確認して、見積金額が原価に対して適正かを確認することが出来ます。

労務管理(出面管理)で粗利から労務費を差し引いた利益を確認する

現場毎の出面を日報報告で登録することで、概算の労務費を自動で計算できます。

売上から外注費、材料費、経費を引いた粗利からさらに労務費を引いた利益(営業利益に近い金額)を計算し、一覧で確認できます。

粗利は多く見えているが、労務費を差し引くと利益が少ない状態を把握し、対策することができます。

ワンクリックで、完工一覧(売上、原価、粗利、粗利率)を出力

登録した情報から、様々な帳票やグラフを出力することができます。

受注一覧、完工一覧、請求書発行一覧、原価計算書など100種類以上の帳票が出力可能。

.png)

完工一覧

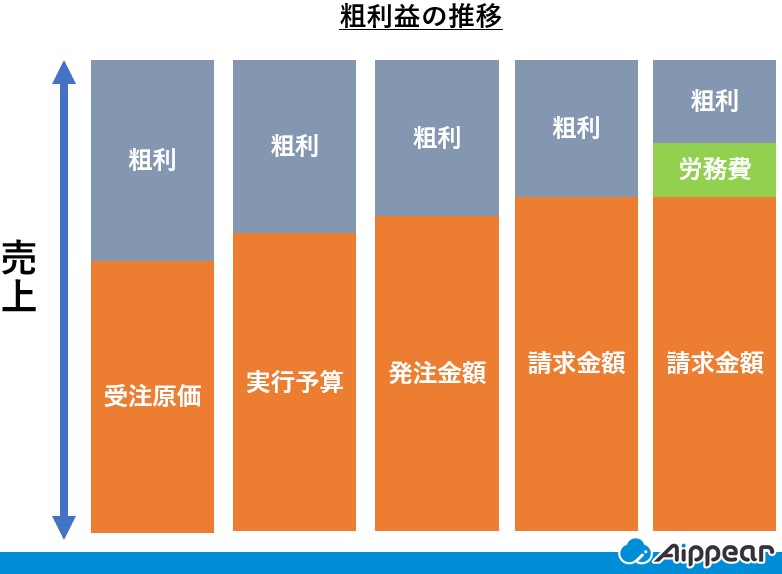

最大5段階の粗利・粗利率を確認する

アイピアでは、下記の5段階での粗利・粗利率を比較し、どこで粗利が低下したのかを把握することができる売上推移表があります。

5段階の粗利・粗利率

- 受注原価での粗利金額

- 実行予算での粗利金額

- 発注金額での粗利金額

- 請求金額での粗利金額(労務費含まない)

- 請求金額での粗利金額(労務費含む)

-

- 受注原価と実行予算での粗利金額に差額がある場合

受注時(見積時)に、適切な工事内容を把握できていなかった可能性がある

-

- 実行予算と発注金額での粗利金額に差額がある場合

実行予算に含まれない発注が発生した可能性がある

-

- 発注金額と請求金額での粗利金額に差額がある場合

発注した金額と違う請求書が発生した可能性がある(追加工事が発生したが、売上がそのままの場合など)

- 原価に労務費を含めた粗利金額を算出した場合でも、しっかり粗利益を確保できいるか確認する

粗利率が低い現場を発見し、原因を追究する

上記で紹介した、売上推移表や完工一覧などの帳票から粗利率が低い現場を発見します。

発見後、なぜ粗利率が低くなるのか原因を追究します。

原因を追究する際は、現場管理者、発注先、工事種類、お問い合わせの発生源、現場住所などで、粗利率が低い現場の共通点を見つけ対策します。

また、受注時の想定粗利率から完工時に粗利率が低下している現場を発見し、低下した原因を追究し対策します。

その他アイピアの機能(一部紹介)

その他アイピアの機能(一部抜粋)

- 顧客管理

- 見積作成

- 営業進捗管理

- 原価発注管理

- 請求管理

- 入金管理

- 工程管理

- 書類管理

- 現場日報管理

- 物件管理

- 設備管理

まとめ

売上がなければキャッシュフローは回らなくなるので、売上もとても大切です。

ですが、同時に粗利という視点も持つ必要があります。

売上に固執しすぎて、契約になったが値引きしすぎて赤字になってしまっては、

何もせずに仕事をさぼっていた方が会社にお金が残ることになります。

会社としての付加価値を高めながら適正な粗利を見つけていきましょう。

粗利の基礎に関する記事

リフォーム・工務店向け 粗利管理に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!