売上は上がっているのにどうして利益が出ないのだろう?という方は多いのではないでしょうか。

売上が上がっていても利益にはつながらない理由は様々です。

第一にみるべきポイントは「粗利率」です。本記事では粗利率が重要である理由や、粗利を上げる方法についても紹介していきます。

粗利率とは

「粗利率」とは売上高に対する粗利の割合のことを指します。

また、粗利とは売上高から売上原価を引いた利益のことで、損益計算書では「売上総利益」と書かれます。

計算式

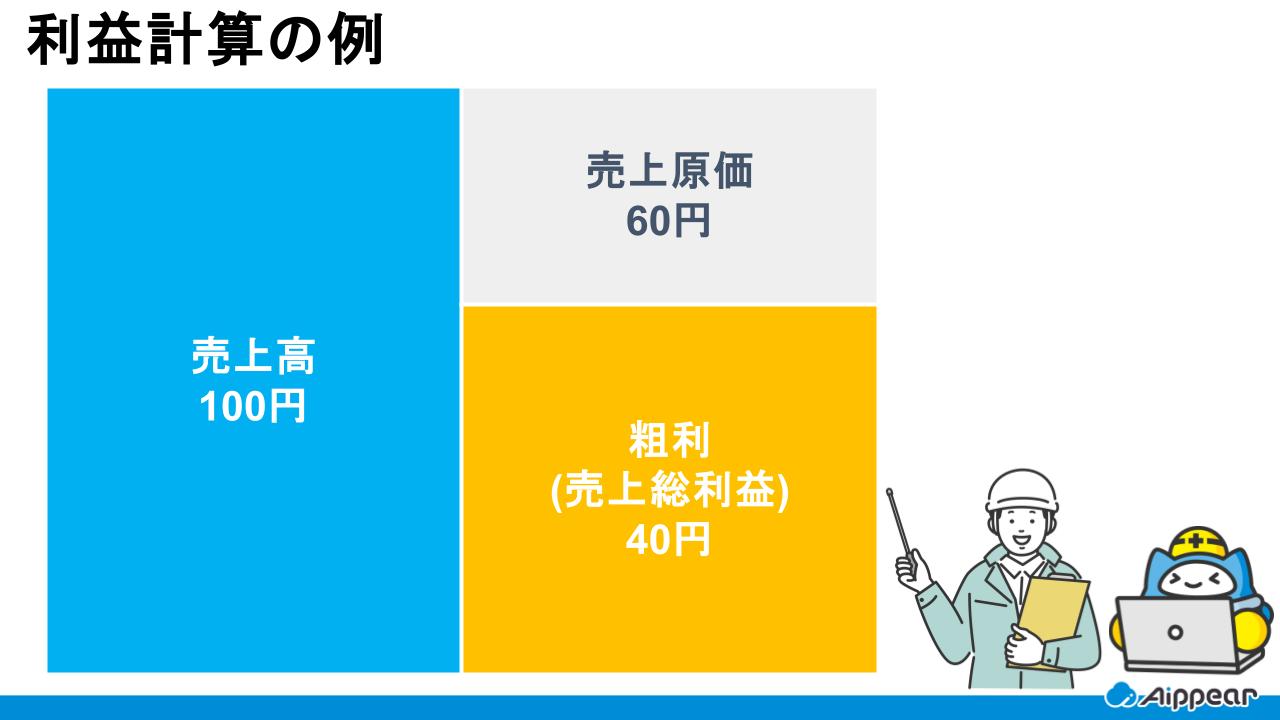

粗利 = 売上高 - 売上原価

粗利率(%) = 粗利 ÷ 売上高 × 100

60円で作ったものを100円で売ったならば、60円は売上原価、100円は売上高であるため、粗利はその差の40 円となります。

つまり、粗利はシンプルに商品やサービスそのものの価値を示した利益であると言えます。

ここから人件費や電気代などさまざまな経費が引かれていき最終的に手元に残る純利益が算出されます。

粗利率をもとめる目的は?

会社の規模によって売上は大きく変わってくるため粗利だけを求めても他社と比較することは困難です。

そこで粗利率を求めることで他社との比較や自社の過去のデータを見比べることができるようになります。

粗利率は業種によって数値にバラつきがあり、高ければよいというわけではありません。

経営成績を示した指標であるため粗利率の数字だけを見るのではなく、様々なデータを総合的に見るようにしましょう。

粗利や粗利率を求めると商品の付加価値や他社と比較した競争力を知る目安となります。

- 製造業 22.3%

- 卸売業 11.8%

- 小売業 27.6%

- 飲食業 55.9%

営業マンが理解しておくべき利益の違いについてはこちら

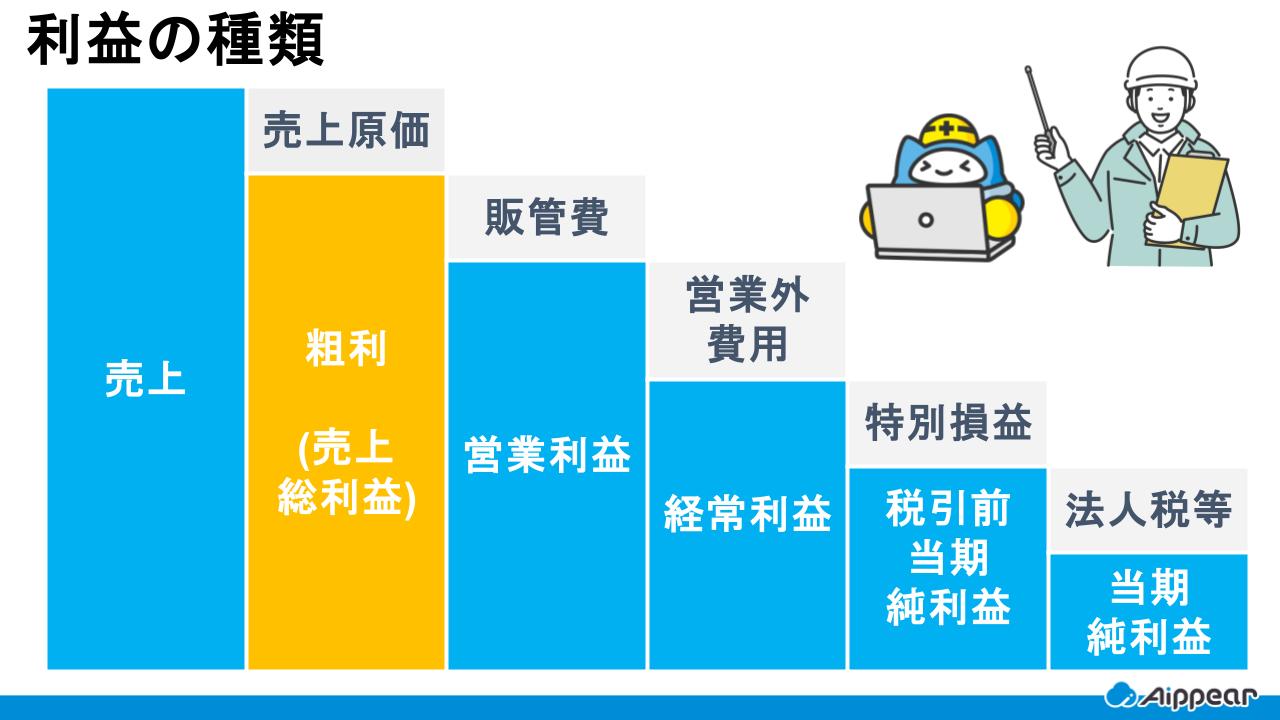

その他の利益

- 売上総利益 商品やサービスそのものの利益

- 営業利益 営業活動で得た本業による利益

- 経常利益 営業活動に加え財務活動なども含んだ本業と本業以外の企業全体の利益

- 税引前当期純利益 臨時で発生した利益や損益を考慮した利益

- 当期純利益 最終的に残る利益

様々な要因が重なって最終的に利益や損益を生みますが、手元に残った利益だけを見てもそれが利益なのか損益なのかはっきりと知ることができません。

そのため、どの段階でどのようにして利益を得たのかを知るために利益には5種類が存在します。

一つずつ見ていきましょう。

売上総利益(粗利)

計算式

売上総利益(粗利)=売上高-売上原価

売上高から売上原価を引いたもので、本記事のテーマである「粗利」のことを言います。

仕入れにかかった費用や材料費など商品やサービスそのものの価値を示します。

実際に動いた売上だけを扱うことを注意しなければなりません。

100個仕入れても実際に売れたのは80個であれば、売上高は80個分で計算する必要があります。

営業利益

計算式

営業利益=売上総利益-販売費及び一般管理費

売上総利益から販売費及び一般管理費を引いたものです。

「販売費および一般管理費」とは人件費や広告費、水道光熱費や光熱費などです。

本業でどれだけ儲かったのかを示します。

経常利益

計算式

経常利益=営業利益+営業外収益-営業外費用

営業利益に営業外収益を加え、営業外費用を引いたものです。

本業と本業以外でどれだけ儲けたのかを知ることができます。

株の売却益や借入金の返済など企業の財務活動も含みます。

税引前当期純利益

計算式

税引前当期純利益=経常利益+特別利益-特別損失

経常利益に特別利益を加え、特別損失を引いたものです。

特別損失とは臨時で発生した利益や損益のことを言います。

例えば、工場を売却した時の利益や災害による工場の損失が入ります。

これらは経常的なものではなく臨時で発生したものであることが重要です。

当期純利益

計算式

当期純利益=税引前当期純利益-法人税等

税引前当期純利益から法人税等を差引いたものです。

法人税や住民税などの税金をひいたこの当期純利益は最終的に残る本当の利益です。

粗利率の計算方法

- 売上高 商品やサービスを売った時の売上額の合計のことです。

- 売上原価 期首商品棚卸高+商品仕入高-期末商品棚卸高

期首商品棚卸高や期末商品棚卸高を考慮することで商品の売れ残りや在庫分の費用を含まない、実際に売れた商品の売上高を算出することができます。

先ほどと同じ例で、100個仕入れても実際に売れたのは80個であれば、売上高は80個分で計算する必要があります。

また、売上原価とは販売した商品の仕入れや製造にかかった費用のことです。

売上原価は、業種によって含む項目が変わってくるため注意が必要です。

例えば、製造業であるならば商品の製造にかかる材料費が含まれますが、流通業では商品を仕入れるため材料費は原価には含まれず仕入れにかかった費用のみが原価とされます。

計算式

粗利 = 売上高 - 売上原価

粗利率(%) = 粗利 ÷ 売上高 × 100

例えば、60円で作った商品を100円で販売しているとします。

この場合、原価が60であるため、粗利は40円となります。

粗利率は40%です。

売上総利益と営業利益の違いはこちら

なぜ粗利が重要なのか

ではなぜ、粗利が重要なのでしょうか。

粗利が重要な理由は以下の5つです。

- 商品の価値が分かる

- 基本の利益が分かる

- 粗利率で比較ができる

- 競争力が分かる

- 適正な価格設定ができる

この章で順に詳しく見ていきましょう。

商品の価値が分かる

粗利は商品そのものの価値を示したものだと説明しました。

純利益だけをみてプラスだからと言って必ずしも儲かっているとは言えません。

臨時の収益や株などの本業ではない部分の費用の可能性があり、本業で得られる利益が黒字でなければ倒産の危機に陥ってしまうかもしれません。

そのため本業の商品やサービスそのものの利益を知っていく必要があります。

基本の利益が分かる

損益計算書で一番上にくるように粗利は基礎となる利益です。

この粗利から費用や利益を足し引きしていくことによって最終的な利益へとつながります。

単純に粗利を上げて、費用が粗利を超えることがなければ企業は黒字となるのです。

粗利率で比較ができる

粗利率を求めることで他社や過去のデータと比較することができます。

業種によって粗利率に差はありますが、粗利率を比較して分析することで適正な価格設定することが可能になります。

競争力が分かる

粗利率を見ることで消費者の需要を満たしている商品であるのか、他社と比べてどれだけ経営戦略がうまくいっているのかを知ることができます。

適正な価格設定ができる

ある商品だけ粗利率が下がっていれば、明らかにその商品の商品価値を見直すべきです。

商品の品質や価値が消費者の需要を満たしているのか、価格設定は適正なのか、はたまた全く違う理由があるのか、様々な要因を探る必要があります。

労働分配率や粗利についてはこちら

粗利を上げる方法とは?

粗利を上げるためには売上高を上げる、もしくは売上原価を下げることが必要になります。

粗利を上げるためには売上高と売上原価を動かすことが必ず必要ですが、最終的な利益を伸ばすことを考えると、営業利益を求める際に出てくる一般管理費のうち固定費を下げることも効果的です。

売上を上げる

- 顧客の数を増やす

- 商品の販売数を上げる

- 付加価値を上げる

- 商品の価格を上げる

売上を上げるためにはこれらの方法があげられます。

顧客数を増やすことで単純に買う人が増え、売上が上がります。

新規顧客だけでなく商品を買い続けてもらえるようリピート率を上げることも大切です。

商品の販売数を増やすと言ってもただ商品数を増やすだけではなく、売れる商品と売れない商品を分析して売れる商品をさらに売れるように広告方法やターゲットを絞るなどの戦略が必要です。

付加価値を上げるとは原価以上の価値を持った商品として売ることができるということです。ただ価格を上げるだけでは売れません。価格を上げても顧客が付くように付加価値を重視していくといいでしょう。

売上原価を下げる

- 仕入れの費用を下げる

- 大量生産大量発注をする

商品や材料費の仕入れ値を下げるためにはいくつか方法があります。

仕入れ先を変えることで同じ質のものを安く買うことができるようになったり、仕入れ先は変えずに価格交渉して安くしてもらうなど仕入れの費用を下げるだけでも方法はいくつかあります。

さらに、商品そのものを変えることも売上原価を下げることにつながるため、材料の配分や材料の種類を見直してみることも一つの手です。

他にも、大量生産大量発注という手もあります。大量に買うことでより安く手に入れることができます。

固定費を下げる

- 人件費を削減する

固定費を下げるとよい理由は、営業利益を求める際に出てくる一般管理費のうちに固定費が含まれているからです。

固定費の下げ方にもいくつか方法がありますが、方法の一つに人件費の削減があげられます。しかし、簡単に人件費を削減することは困難です。

忙しい時期だけ人手を増やすなど効率よく固定費を下げられるようにしましょう。

粗利管理なら!建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

売上が上がっているのに利益が増えない、逆に売上は上がっていないのに利益が上がっている場合にはどこかで経営戦略がうまくいっていない可能性があります。

粗利だけではなく他の項目とも見比べることで課題が見つかるはずです。

本業の商品やサービスによる売上が上がっていなければ今後成長は見込めません。

まずはどこがうまくいっているのか、どこがうまくいっていないのかを分析して改善するべき項目を知るところから始めましょう。

粗利の基礎に関する記事

リフォーム・工務店向け 粗利管理に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!