会社の財務健全性や安定性を客観的に把握するために欠かせないのが「財務諸表」です。その中でも「貸借対照表」は、損益計算書(P/L)と並んで企業の今の姿を映し出す最も重要な書類の一つです。

なお、インターネット検索では「賃借対照表」と入力されることもありますが、正式名称は「貸借対照表(たいしゃくたいしょうひょう)」です。英語では「Balance Sheet」と呼ぶため、略して「B/S」と表記されます。

貸借対照表を読み解くことで、「会社に十分な現金があるか」「借入に依存しすぎていないか」「倒産のリスクはないか」といった、経営の根幹に関わる情報を把握できます。今回はその基本から、建築業特有の科目、経営分析への活かし方まで分かりやすく解説します。

貸借対照表(B/S)とは

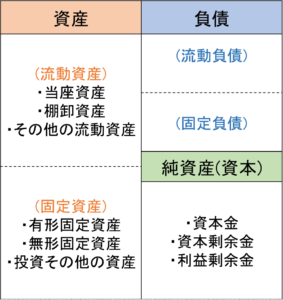

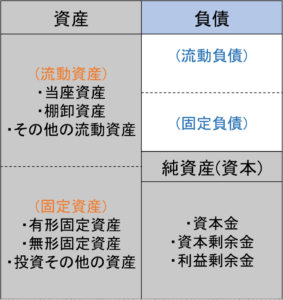

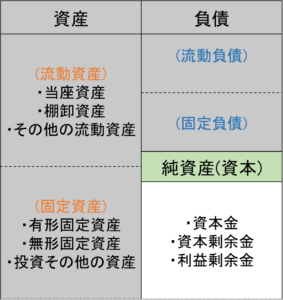

貸借対照表(B/S)とは、決算日など「一定時点」における会社の財政状態を一覧にまとめた報告書のことです。

左側に「資産」、右側に「負債」と「純資産」が配置されており、左右の合計額が必ず一致(バランス)するのが特徴です。この表を読み解くことで、会社がどのように資金を調達し、それをどのような形で運用・保有しているのかを把握できます。

損益計算書(P/L)との違い

よく混同される「損益計算書(P/L)」とは、役割が大きく異なります。

- 貸借対照表(B/S):ある時点での財政状態(例:3月末にいくら残っているかという「ストック」)

- 損益計算書(P/L):ある期間の経営成績(例:4月から1年間でいくら稼いだかという「フロー」)

P/Lで利益が出ていても、B/S上の現金が不足していれば黒字倒産のリスクがあります。健全な経営には両方のチェックが不可欠です。

建築業の経理に関する関連記事

資産とは:資金の運用形態

資産とは、会社が事業活動のために運用している財産です。将来的に会社へキャッシュ(お金)をもたらす源泉となります。

流動資産

原則として1年以内に現金化できる資産です。現金・預金のほか、建築業の実務において非常に重要な項目が含まれます。

当座資産

例)現金、預金、受取手形、完成工事未収入金

流動資産の中でも極めて短期間で現金化できる項目です。建築業では一般の売掛金にあたるものを「完成工事未収入金」と呼びます。

棚卸資産(建築業特有の科目)

例)材料在庫、未成工事支出金

建築業において最も特徴的なのが「未成工事支出金」です。これは完成前の工事にかかった材料費や労務費、外注費などを一時的に計上する項目で、工事が完成して引き渡すまでは資産として扱われます。

固定資産

一年以上保有しているものや、長期にわたって現金化されない資産のことです。

それ自体を販売することを目的とするのではなく、機械や土地のように商品を製造するためや営業活動をするうえで必要になるものです。固定資産は有形固定資産、無形固定資産、投資その他の資産の三つに分けられます。こちらも細かく見ていきましょう。

有形固定資産

例)土地、建物、機械設備、車両運搬具

その名の通り形として見える資産で、土地や建物、機械設備、車両運搬費などが入ります。

無形固定資産

例)ソフトウェア、特許権

ソフトウェアや特許権のようにモノとしては存在しませんが、長期的に活用する目に見えない資産のことです。

投資その他の資産

例)投資有価証券、長期預金

有形固定資産と無形固定資産に入らない固定資産のことです。短期で売買することを目的にしていない投資有価証券や長期的な銀行預金などが入ります。

負債とは:外部からの調達資金

負債とは、他者から借り入れたお金や、将来支払わなければならない義務を指します。いわば「他人資本」であり、将来的に会社からキャッシュが出ていく要因です。

流動負債

例)支払手形、買掛金、短期借入金

一年以内に返済しなければならない負債のことを言います。支払手形、買掛金、短期借入金などが含まれます。

- 支払手形:一定期日に決められた金額を支払う約束をした証券、支払う義務

- 買掛金:商品やサービスを購入し、あとで売上代金を支払う義務

固定負債

例)社債、長期借入金、預かり保証金

一年を超えてから返済する負債、言い換えると一年以内に支払い義

経営分析に役立つ関連記事

純資産(自己資本):返済不要な資金

純資産とは、資産総額から負債総額を差し引いた残額で、返済義務がない資金です。

純資産 = 資産 - 負債

この金額が大きいほど財務体質が強固です。特に「利益剰余金(過去の利益の蓄積)」が積み上がっている会社は、不況や不測の事態にも強いと判断されます。

資本金

株主からの出資のうち会社設立や新規事業を始めるために使った元手

資本剰余金

株主からの出資のうち資本金として使わなかったお金であり、資本剰余金は資本準備金とその他資本準備金から成ります。

利益剰余金

会社の儲けのうち社内に保留しているお金であり、利益準備金とその他の利益準備金から成ります。

貸借対照表の役割

貸借対照表の勘定科目やその中身について説明してきましたが、そもそも貸借対照表とはどんな役割があるのでしょうか。

株主や取引先などの利害関係者は会社の貸借対照表を見て、その会社が安定した経営をしているのかを判断することができます。例えば、流動資産が極端に少ない会社だとすぐに支払うことができる資産が少なく、安定しているとは言えないでしょう。逆に純資産の割合が大きい会社は安定した経営状況であると言えます。

流動比率

上で説明したように流動負債は一年以内に支払わなければならない負債です。そして流動資産は一年以内に現金化することができる資産です。つまり流動負債を流動資産が上回っていないといけないということになります。

流動比率はこの関係性を数値化したものです。

流動比率=流動資産÷流動負債

流動比率が100%を下回っていれば経営状況は危ないことがわかります。120%を超えている会社は経営状況がかなりいいと言えるでしょう。

貸借対照表を分析するポイント

初心者がまずチェックすべき「貸借対照表の見方」のポイントは以下の4点です。

- 現金や預金は十分にあるか(当面の支払いに困らないか)

- 借入金が多すぎないか(純資産に対してバランスが良いか)

- 純資産がマイナス(債務超過)になっていないか

- 流動比率は適切か(短期的な安全性が確保されているか)

経営の安全性を測る「流動比率」

最も代表的な指標が「流動比率」です。1年以内に支払うべき負債を、1年以内に現金化できる資産でどれだけカバーできているかを示します。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

一般的な目安は200%以上が理想、150%前後であれば概ね良好な水準です。最低でも100%を超えていなければ、短期的な支払能力に不安があると見なされるため、注意が必要です。

建築業向けの管理システム「アイピア」

建築業特有の「未成工事支出金」や「工事未払金」の管理に頭を悩ませていませんか?

建築業特化型システム「アイピア」なら、工事ごとの原価管理や収支管理をリアルタイムで行えるため、正確な貸借対照表の把握や経営分析を強力にサポートします。

自社に必要な機能だけを組み合わせてシンプルに導入でき、資金繰りの見える化を実現します。

まずは、体験デモで使用感を体感してみませんか?

まとめ:貸借対照表で「健康診断」を

貸借対照表は、会社の今の「健康状態」を映し出す鏡です。数字の構造を正しく理解し、定期的にチェックすることで、トラブルを未然に防ぎ、攻めの経営が可能になります。本記事を参考に、まずは自社のB/Sをじっくり眺めることから始めてみてください。