時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

キャッシュフロー計算書(Cash Flow Statement)とは貸借対照表と損益計算書に並ぶ財務諸表の一つであり、C/SやC/Fと呼ばれます。

上場企業などの大規模な会社はキャッシュフロー計算書の作成が義務付けされています。

本記事では、キャッシュフロー計算書の項目や目的などの基本情報をご紹介していきます。

キャッシュフロー計算書とは

キャッシュフロー計算書とは、その名の通りキャッシュ(現金)のフロー(流れ)を記す書類です。

貸借対照表や損益計算書では知ることができなかった一会計期間の現金の流れを知ることができます。

財務三表

財務諸表の中でも、特に重要度の高い貸借対照表・損益計算書・キャッシュフロー計算書の三つを財務三表と呼びます。

以下の表で、それぞれ何を示す書類か確認しましょう。

- 貸借対照表:一定時点の財政状態(資産、負債、資本など)

- 損益計算書:一定期間の経営成績(収益と費用など)

- キャッシュフロー計算書:一会計期間の現金の流れ

作成の目的

キャッシュフロー計算書作成の目的は主に2つあります。

- 情報公開

- 黒字倒産の防止

それぞれ詳しく見ていきましょう。

情報公開

前述した通り、キャッシュフロー計算書は、上場企業に作成義務があります。

具体的には、収益の額、費用及び損失の額が1,000億円以上又は負債の額が50億円以上で会計監査人の設置を義務付けられている大規模公益法人が作成しなければなりません。

これは、投資家に向けた情報公開のため作成しているといえます。

しかし、作成義務のない企業でも会社の現金の流れを把握することで、その後の経営に役立てることができます。

黒字倒産

損益計算上で利益があったとしても黒字倒産してしまうことがあります。

店頭で商品を売り上げた場合にはその場でお金を受け取ることができますが、大きな取引では掛け(後払い)で取引することがほとんどです。

その場合お金を受け取るのは数カ月先になってしまいます。

損益計算書では、商品が売れたら現金が入ってきていなくても売上の項目に計上しますが、キャッシュフロー計算書では現金が支払われてから記入するので注意しましょう。

損益計算書、貸借対照表に関する記事はこちら

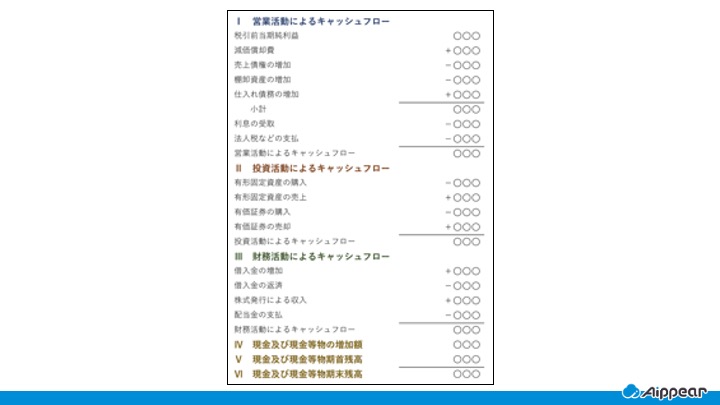

キャッシュフローの三項目

キャッシュフロー計算書には、以下の三項目があります。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

①営業活動によるキャッシュフロー

企業にとって営業活動によるキャッシュフローが最も重要な項目であり、本業の営業活動での現金の流れを示します。

経営を安定させるためにはこの項目をプラスにしなければなりません。

マイナスの場合は本業の営業活動で売上による現金を得ることができていないと言えます。

②投資活動によるキャッシュフロー

将来利益を生むものへ投資する際の現金の流れを示します。

設備や有価証券への投資、三カ月以上の定期預金などです。

この項目は投資活動がうまくいっていればマイナスであることが多いです。

プラスである場合は将来への投資ができていないと考えられますが、営業キャッシュフローの金額を超えていないか注意が必要です。

③財務活動によるキャッシュフロー

借入や返済、出資などの現金の流れを示しています。

プラスであれば金融機関などからお金を借りて手元の現金が増えている状態で、逆にマイナスであれば借入金などの返済で現金が減っている状態です。

フリーキャッシュフロー

以上の三項目とは別にフリーキャッシュフローという項目があります。

これは、会社が自由に使うことができるお金です。

キャッシュフローの求め方は以下の通りです。

「フリーキャッシュフロー」=「営業キャッシュフロー」-「投資キャッシュフロー」

引用元:経理COMPASS

フリーキャッシュフローの使い道

フリーキャッシュフローの使い道は主に三つです。

- 株主への配当金

- 借入金の返済

- 事業拡大のための費用

フリーキャッシュフローがプラスであれば会社は金融機関に頼らずとも配当金や借入金返済、事業拡大などに自由にお金が使うことができますが、マイナスであれば資金調達が必要であると言えます。

しかし成長段階の会社が金融機関からお金を借りて事業拡大のためにお金を使っているなどの場合は別です。

今はマイナスでも将来プラスになる見込みがあるためです。

そのため、フリーキャッシュフローは短期的ではなく長期的に見ることが重要です。

直接法と間接法

営業活動によるキャッシュフローの求め方には直接法と間接法の二つがあります。

直接法とは現金の動きをすべて書き出す方法で、間接法は貸借対照表や損益計算書をもとにして導く方法です。

間接法では損益計算書の税引前当期純利益から減価償却費を足し、そのあと売掛金や買掛金の増減によって差し引きしていきます。

多くの企業は貸借対照表や損益計算書を作成しているため間接法によってキャッシュフロー計算書を導き出すことが多いです。

参照:売掛金がキャッシュフローに与える影響とは?悪化要因や改善方法を解説 – ファクタリング口コミ・比較サイト”ファクログ”

減価償却費の考え方

キャッシュフロー計算書では減価償却費が加算されます。

まず減価償却費とは非現金支出費用と言われる、実際には現金が動かない費用のことです。

ここでは損益計算書とキャッシュフロー計算書での減価償却費の扱いの違いを4つのポイントでご紹介します。

- 間接法ではキャッシュフロー計算書は損益計算書をもとに作成される

- 減価償却費は実際の現金は動かない費用

- キャッシュフロー計算書では実際に動いた現金しか書くことができない

- 減価償却費は損益計算書では引く、キャッシュフロー計算書では足す

損益計算書での減価償却費

損益計算書での減価償却費の考え方から見ていきましょう。

損益計算書の減価償却費は固定資産を購入した時に一度に計上されるのではなく耐用年数に従って少しずつ計上されます。

設備や機械は劣化などにより少しずつ価値が下がっていくという考え方です。

例えば耐用年数6年で300万円の車を買ったとします。一度に300万円を経費として計上してしまうとその年だけ大きな赤字となり、次の年からは黒字が続くことになります。

これでは正確な損益が反映されません。

そのため300万円を6年で割り、一年50万円ずつ費用として計上していくわけです。

キャッシュフロー計算書の減価償却費

キャッシュフロー計算書ではどうなるでしょうか。

ここで大事なのは間接法とキャッシュフロー計算書の特性です。

間接法は損益計算書の税引前当期純利益をもとにして求める方法だと紹介しました。

損益計算書で減価償却費は見かけ上の費用として計上されていきます。

しかしキャッシュフロー計算書では実際に動いた現金しか計上することができません。

つまり損益計算書で差し引かれてしまった減価償却費を足し戻さなければならないということです。

一会計期間の現金の流れを表すのがキャッシュフロー計算書ですので、購入した年に購入した分の費用が計上され、次の年からはたとえ減価償却費があったとしてもそれは過去に支払い終わった費用なので足し戻さなければならないのです。

キャッシュフロー計算書を活用しましょう

キャッシュフロー計算書を作成することで資金繰りなどの問題にいち早く気づき対処することができるようになります。

キャッシュフロー計算書の作成は一部の企業しか義務付けされていませんが、会社の資産の動きを知るためにも確認してみてはどうでしょうか。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!