皆さんは、「建設業会計」について聞いたことがあるでしょうか。

一般企業の会計と異なり、建設業には独自の会計が存在します。

一般会計と異なる点も多く、よく把握しておかないと会計時に困ることになるでしょう。

今回は、建設業会計とはいったいどのようなものなのか、また一般会計と何が異なるのかを解説していきます。

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

建設業会計とは

建設業会計とは、その名の通り、建設業において用いられる会計のことを指します。

建設業に独自の会計が存在する背景には、建設業の特殊性があります。

一般に、企業の会計は年ごとに計上し、報告されるものです。

しかし、建設業は、着工から完成、引き渡しまで1年以上かかることはしばしばあります。

そのため、この建設業がもつ特殊性に合わせた会計が必要になるのです。

一般会計との違い

建設業会計の一般会計との一番の違いは、勘定科目が異なることです。

すべての内容が完全に異なるというわけではないものの、名称や内容が一般会計とは変わってきます。

一般会計と建設業会計における、勘定科目の違いは以下の対応表から確認できます。

| 一般会計 | 建設業会計 |

|---|---|

| 売上高 | 完成工事高 |

| 売上原価 | 完成工事原価 |

| 売上総利益 | 完成工事総利益 |

| 売掛金 | 完成工事未収入金 |

| 仕掛品 | 未成工事支出金 |

| 前受金 | 未成工事受入金 |

| 買掛金 | 工事未払金 |

このように、建設業会計の勘定科目は、一般会計と名称が異なります。

しかし、対応表から分かる通り、一般会計と全く関連性がないという訳ではありません。

建設業会計ソフトに関する記事はこちら

建設業会計の勘定科目

建設業会計には独自の勘定科目があることを説明しました。

次に、それぞれの勘定科目の詳細をみていきましょう。

勘定科目一覧

| 建設業会計 | 概要 |

|---|---|

| 完成工事高 | 完成した工事に対して得られる売上 |

| 完成工事原価 | 該当の商品を製造・仕入れするのに発生した費用 |

| 完成工事総利益 | 「完成工事高」から「完成工事原価」を差し引いたもの |

| 完成工事未収入金 | 工事が完成しているものの未回収の売上高 |

| 未成工事支出金 | まだ完成していない工事に使われた費用 |

| 未成工事受入金 | 未完成の工事に対して支払われたお金 |

| 工事未払金 | 工事原価のうち未払いのもの |

完成工事高

完成工事高とは、完成した工事に対して得られる売上を指します。

一般会計における「売上高」に対応するもので、ほとんど意味は同じです。

完成工事原価

完成工事原価は、一般会計における「売上原価」にあたるものです。

売上原価は、該当の商品を製造・仕入れするのに発生した費用を指します。

建設業の場合、完成工事原価は、完成工事高に計上される工事にかかった費用を指します。

例えば、工事に必要な材料費、工事にかかる人件費を指す労務費、外注先に支払った外注費、水道光熱費や減価償却費などの経費があります。

完成工事原価は、あくまで工事に直接かかった費用を指すものであり、販促などの段階における販売費や管理費は含まれない点に注意が必要です。

減価償却費に関する記事はこちら

完成工事総利益

「完成工事高」から「完成工事原価」を差し引いたものが、「完成工事総利益」になります。

一般会計における「売上総利益」を意味します。

「完成工事高」と「完成工事総利益」は、よく間違えやすいので、注意しましょう。

完成工事未収入金

「完成工事未収入金」とは、工事が完成しているものの未回収の売上高を指します。

例えば、工事が完成した翌期に入金されるようなケースが、この完成工事未収入金に当てはまります。

一般会計における「売掛金」に相当する言葉です。

未成工事支出金

「未成工事支出金」は、まだ完成していない工事に使われた費用を意味します。

建設業においては、先述の通り工事に時間がかかることから、当期中に工事が完成しないことも多いです。

そのような場合に、完成工事原価に含めることができない費用を未成工事支出金として計上します。

一般会計における「仕掛品」に相当する言葉です。

未成工事受入金

「未成工事受入金」とは、未完成の工事に対して支払われたお金を指します。

工事の完成や引き渡しに前もって入金がなされた場合、この未成工事受入金として計上されることになります。

一般会計においては「前受金」にあたるものです。

工事未払金

「工事未払金」は、工事原価のうち未払いのものを指します。

一般会計における「買掛金」に相当するものです。

未払いの材料費、労務費、外注費などがこれに当たりますが、工事原価と同じく、一般管理費や販売費は含まれないので注意が必要です。

建設業の労務費に関する記事はこちら

建設業会計の注意点

建設業会計においては、勘定科目以外にも他と異なる、注意すべき点があります。

ここではその注意点について、説明していきます。

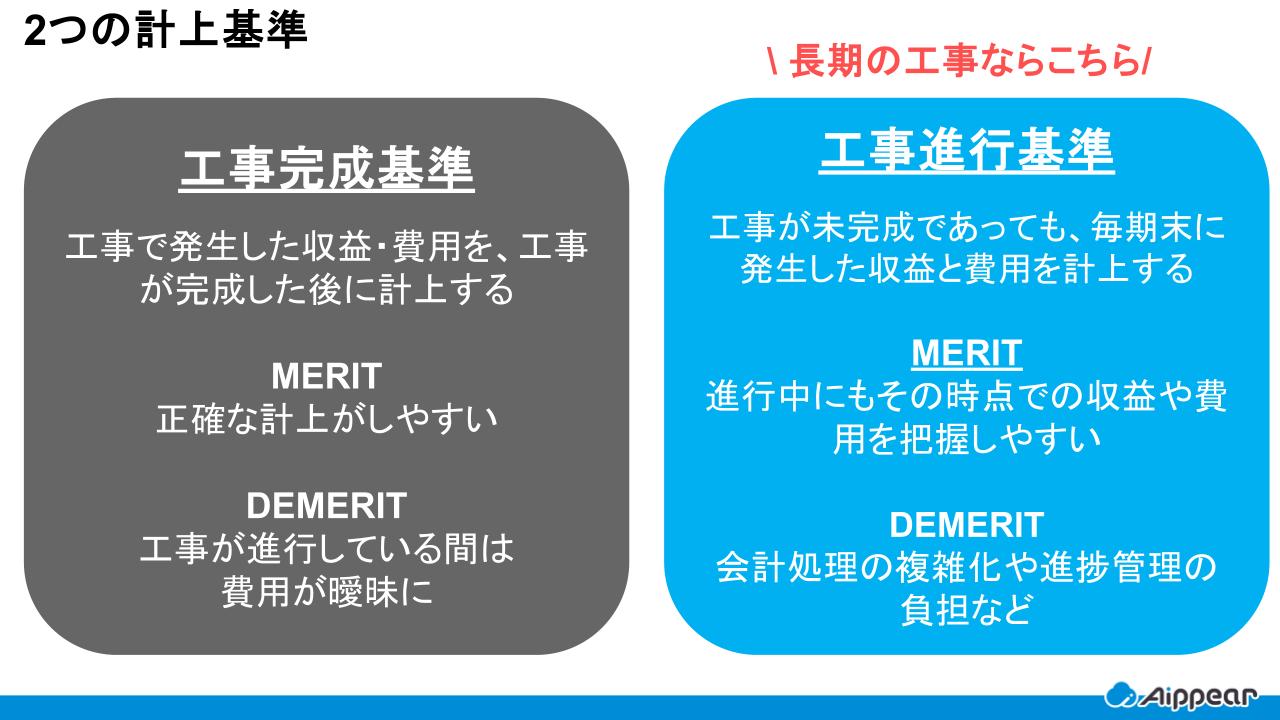

2つの計上基準

通常の会計では、売上は商品・サービスの引き渡した時点で発生することとして認識されています。

しかし、建設業においては、工事が長期間にわたりやすいという特殊性から、二つの計上基準が存在します。

工事完成基準

「工事完成基準」とは、工事で発生した収益・費用を、工事が完成した後に計上する基準のことです。

工事期間が短く、1年以内におさまる場合に使われることが多い基準です。

正確な計上がしやすい反面、工事が進行している間は、会計に反映されないため、費用などがあいまいになるというデメリットがあります。

そのため、数年にわたる大規模な工事などには向いていません。

工事進行基準

「工事進行基準」は、工事が未完成であっても、毎期末に発生した収益と費用を計上することを指します。

進行中にもその時点での収益や費用を把握しやすくなります。

工事進行基準は、長期にわたる大規模工事である場合や、進捗度に応じて収益や費用を見積もることができる場合に、使用されるものです。

決算の際には注意

このように、建設業会計には二つの計上基準があるため、間違わないように注意が必要です。

どちらの基準を採用しているかによって、収益などがどの勘定科目に当てはまるのかも変わってきます。

例えば、工事完成基準では、売上は工事完成時に「完成工事高」として計上します。

また、工事が完成するまでに発生した工事原価は「未成工事支出金」として計上します。

一方で工事進行基準では、工事が未完成であっても、毎期ごとに工事の進捗に応じて収益を算定し、「完成工事高」として計上します。

このように、同じ工事の建設業会計であっても計上基準によって内容が全く異なってくるので、計上基準にはよく注意しましょう。

新収益認識基準

新収益認識基準とは、国際的な流れに対応する形で、日本の企業会計基準委員会(ASBJ)が公表した「収益認識に関する会計基準」のことを指します。

これにより、2021年4月からは、上場企業において新収益認識基準が適用されました。

しかし、中小企業においてはこれまでと同様の方法での会計処理が認められています。

建設業においても、工事進行基準や工事完成基準といった規定は、法人税法において引き続き存在しています。

そのため、建設業の中小企業は、新収益認識基準を適用しない場合、引き続き、この基準に従う必要があります。

新収益認識基準に関する記事はこちら

建設業会計に関するよくある質問

- 建設業の会計は他の業種と何が違うのですか?

-

建設業では「工事完成基準」や「工事進行基準」といった独特の収益認識基準があり、長期にわたる工事契約に対応するための会計処理が必要です。また、個別工事ごとの原価管理が求められ、材料費・労務費・外注費などを工事単位で正確に集計する必要があります。

- 建設業の会計における原価管理とは具体的に何をするのですか?

-

原価管理とは、工事ごとのコスト(材料費・労務費・外注費・経費など)を予算と比較しながら管理・分析することです。実行予算との差異分析により、利益率の維持・改善や、次回工事の見積精度向上に役立ちます。

- 建設業会計に特化した会計ソフトは必要ですか?

-

はい。一般的な会計ソフトでは工事単位の原価管理や進行基準による収益認識に対応していない場合が多いため、建設業向けの会計ソフト(または原価管理システム)の導入が推奨されます。

- 建設業許可と会計処理には関係がありますか?

-

関係あります。建設業許可を受けるには財務基盤の確認(純資産や自己資本比率など)が求められ、財務諸表の提出も必要です。また、決算変更届などの手続きにおいて正確な会計処理が必須です。

建築・リフォーム業向け管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

建設業会計は、工事から引き渡しに時間がかかることの多い建設業の特徴を踏まえた会計です。

勘定科目も一般会計と異なる名称が使われています。

また、計上基準にも工事完成基準と工事進行基準の二つがあるため、注意が必要です。

一般会計と異なる点が多くあるため、これらを十分に確認して、会計を行いましょう。

原価管理の基礎に関する記事

- 【建設業向け】原価管理とは?その目的とメリットを簡単にご紹介。

- 知っておきたい原価計算の基礎知識から計算方法まで詳しく解説!

- 原価管理をきちんと行うためのABC(活動基準原価計算)計算方法やメリットも解説

- 【リフォーム業界向け】原価計算書を作成して粗利率低下を防止

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!