競争が激化している市場で勝ち残るためには、定期的な経営の見直しが必要です。

そこで役立つのが「経営分析」です。

上場企業などは様々なツールを使用して日々経営分析を行っていますが、中小企業にはそのような余裕はありません。

今回は、特殊なツールがなくてもできる経営分析と、建築業界でよく使用される経営分析指標を紹介します。

会社の経営者の方は必見です。

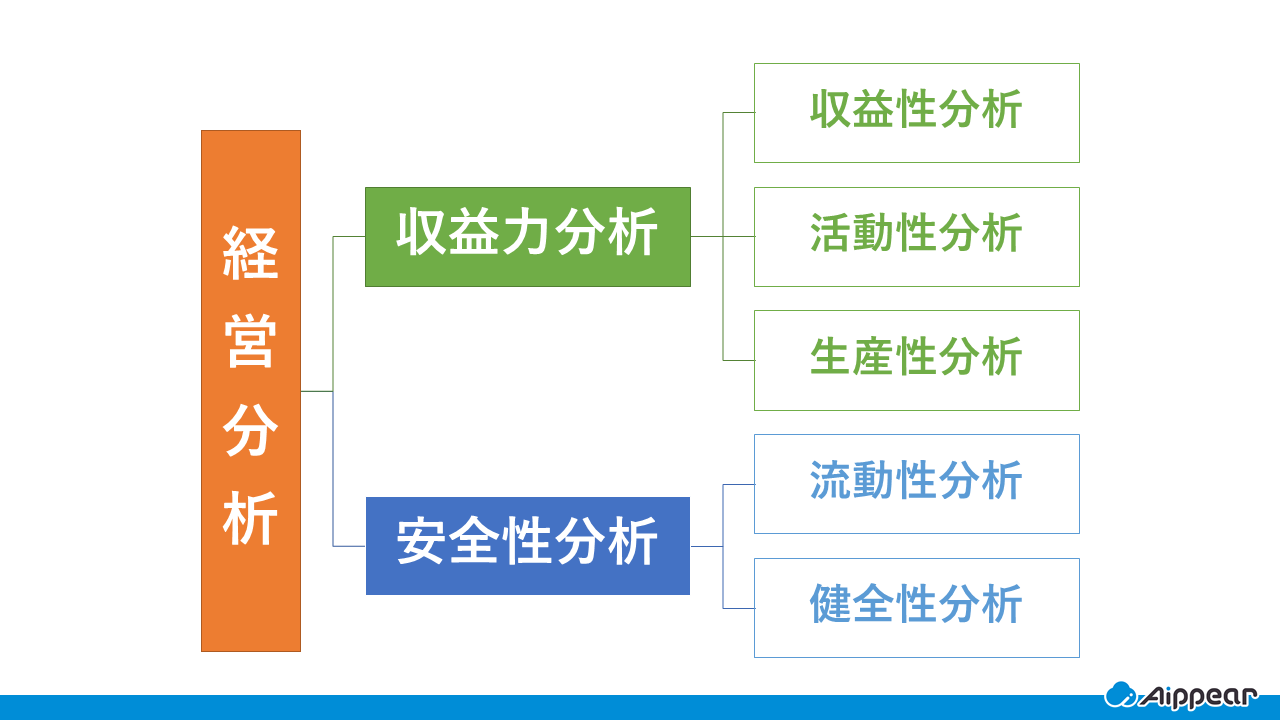

経営分析とは

経営分析とは、貸借対照表や損益計算書などの数値から自社の業績を知ることです。

これらの書類を基に、収益性、生産性、流動性などの観点から自社が置かれている状況を客観的に分析できます。

その分析を参考にして、会社の経営方針の見直しや方向転換を行います。

貸借対照表と損益計算書については、以下の記事で詳しく解説しています。

併せてご覧ください。

貸借対照表・損益計算書に関する記事はこちら

経営分析を行うメリット

経営分析が必要だといわれても、メリットが無ければ時間を割くのが惜しいですよね。

この章では、経営分析を行うことで得られるメリットを2点ご紹介します。

客観的に自社の現状が把握できる

経営分析で用いられる指標は、数値で企業の状態を表してくれるため客観性が高く、自社の業績が把握しやすくなります。

定期的に数値の推移を観察することで業績が改善しているか、悪化しているかを判断できます。

悪化している場合は、早期に対策を講じることができます。

経営計画の見直しに役立つ

指標ごとの数値で、自社の強みと弱みも把握できます。

それが分かれば、経営計画を見直し、強みを伸ばし弱みを改善することが可能です。

【建築業】見るべき経営分析指標

経営分析指標にはたくさん種類がありますが、業種によって使われるものが変わってきます。

今回は建築業界でよく使用される指標と分析方法をご紹介します。

収益性

収益性の分析とは、自社がどれほど利益を得る力があるかを分析することです。

収益性の指標は主に以下の3点です。

総資本経常利益率

経営利益÷総資本×100・・・高いほど良い

総資本経常利益率は、総資本に対する経常利益の比率です。

会社への資金がどれだけの利益に代わっているかを見ることができます。

これが高いほど資産を上手く運用して利益を上げている会社だという事になります。

完成工事営業利益率

営業利益÷完成工事高・・・高いほど良い

完成工事高に対して営業利益をどのくらい上げたかを示す指標です。

これが高いほど経営能率が高いと判断できます。

完成工事経常利益率

経常利益÷完成工事高・・・高いほど良い

完成工事高に対してどれだけ粗利益を上げたかを示す指標です。これが高いほど利益が大きいことが判断できます。

生産性

生産性の分析とは、労働力や材料、設備に対する、生産物の生産量を分析します。

よくある指標として労働生産性などがあります。

ここでは、以下の2点をご紹介します。

従業員一人当たりの完成工事高

完成工事高÷従業員数・・・高いほど良い

一人当たりの完成工事高は、従業員一人当たりの完成工事高を見る指標です。

人的効率を表します。

従業員一人当たりの付加価値高

※付加価値額÷従業員数・・・高いほど良い

一人当たりの付加価値高は、従業員一人に対してどのくらい付加価値を生み出しているかを示す指標です。

この指標が高いほど一人当たりの労働生産性が高いとされます。

※付加価値=完成工事高(兼業含む)-(本業の材料費+労務費+外注費+兼業の材料費+外注費+当期商品仕入高)

活動性

活動性の分析は、売上に対して資本を有効活用できているかという点を分析することです。

ここでは2つの指標をご紹介します。

総資本回転率

売上高÷総資本・・・高いほど良い

総資本回転率は、会社の資本を有効活用しているかがわかる指標です。

単位は%ではなく回転になります。1回転は、資本が会社の経営に使われ再び元のお金に戻るまでです。

何回転したかによって会社の効率性を見ることができます。

よって、総資本回転率が高い会社は資本を有効的に活用し多く売り上げを上げたということになります。

自己資本回転率

完成工事高÷自己資本・・・高いほど良い

自己資本回転率は事業に投下された自己資本が何回転の活動をしたかを示します。

自己資本を有効してどのくらい売上高に繋げているかをを判断できる項目で、高いほど資源の有効活用がされていることになります。

流動性

流動性の分析とは、流動資産と流動負債の均衡から、自社の短期的な支払能力を分析することです。

当座比率

当座資産÷(流動負債-未成工事受入金)×100・・・高いほど良い

当座比率とは、流動資産のうち流動性の強い、現金・預金、売上債権などと流動負債の割合をみるものです。

当座の支払能力を判断することができます。

数値が大きいほど対応力は高く、小さければ資金繰りがつかないため会社の安定性が低いことを示します。

流動比率

流動資産÷流動負債×100・・・高いほど良い

流動比とは、短期支払い能力を表す指標です。

これを見るには、流動資産と流動負債を用います。この2つのどちらが多いかに注目してください。

流動資産より流動負債が多ければ、財務状況はよくありません。

流動比率が最低でも100%を上回らないと財務状況がが悪化する恐れがあります。

100%を下回っていると、「流動資産<流動負債」ということなので、新たな資金調達などの対策が必要です。

流動比率が高いほど、短期的な安定性は高いということになります。

健全性

健全性の分析は、資本の調達・運用のバランスを分析することです。

自己資本でどの程度賄えているか等を調べることで、会社の健全性を見ることができます。

固定比率

固定資産÷自己資本×100・・・低いほど良い

固定比率は、固定資産を過剰な借入金で購入していないかを見る指標です。

固定資産に運用された資金のうち、どれだけが返済義務のない自己資本で回っているかを示します。

固定比率は低いほど良いとされ、安定的な設備投資が行われていると判断できます。

負債比率

(流動負債+固定負債)÷自己資本×100・・・低いほど良い

流動負債+固定負債がどれだけ自己資本でまかなわれているか示す指標です。

これが低いほど良いとされています。

総資本自己資本比率

自己資本÷総資本×100・・・高いほど良い

総資本自己資本比率とは、会社の借金が多すぎないかを見る指標です。

自己資本は返済する必要がない資本なので、総資本自己資本比率が高いほど長期の安全性が高いと判断できます。

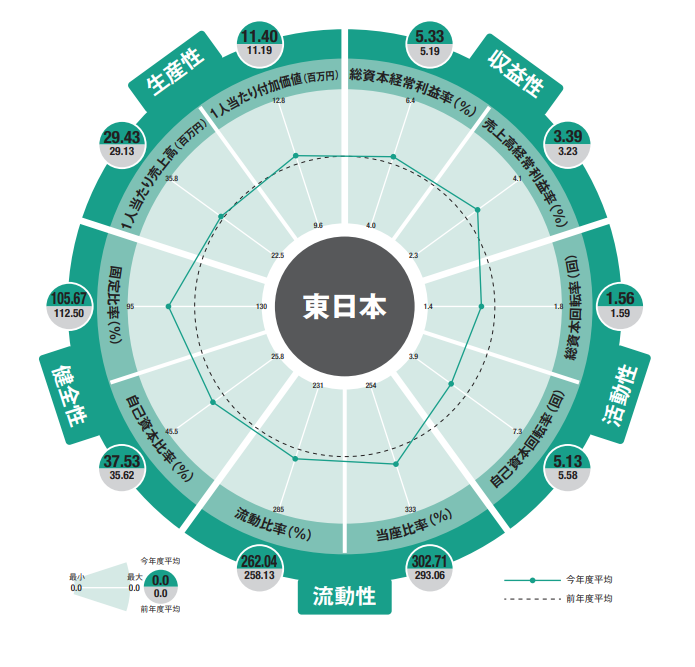

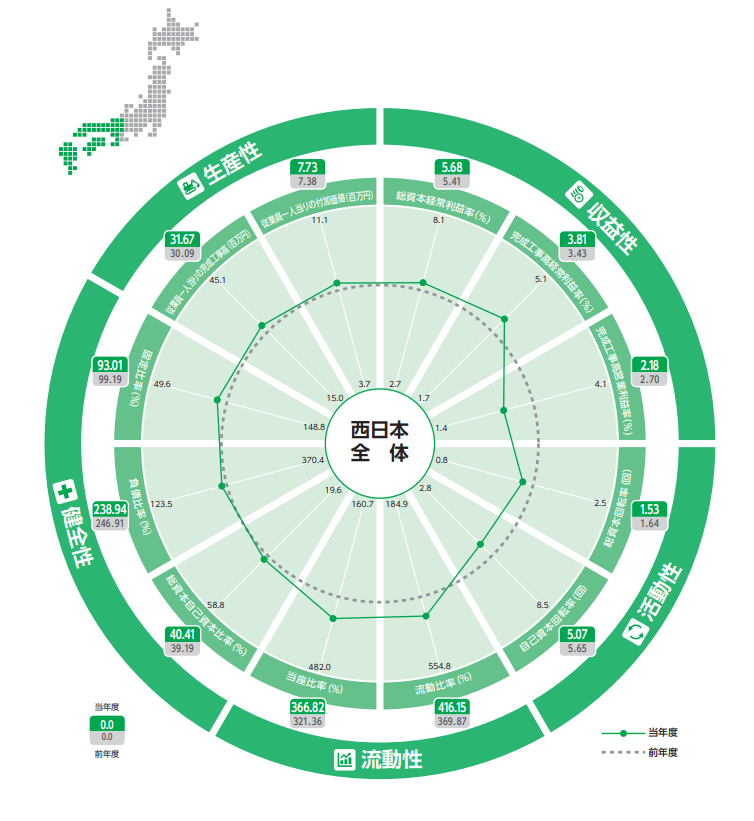

建設業の財務統計指標(令和2年度最新)

東日本建設業保証株式会社、西日本建設業保証株式会社は、企業の経営実態を分析した「建設業の財務統計指標」、「建設業の経営指標」をそれぞれ発表しました。

この調査は、中小建設企業の経営活動の実態を計数によって把握し、これに基づいて業種別、売上高別、地区別・都県別の経営指標を求め、中小建設企業の経営合理化の参考に資することを目的とする。

建設業の財務統計指標(東日本建設業保証株式会社)より引用

この調査では日本の建設業の経営状況が細かくデータ化され、誰でも見ることができます。

興味がある人はぜひ詳しく見てみてください。

建設業の経営指標に関する記事はこちら

経営分析を行う上でのポイント

経営分析において使用できる様々な指標をご紹介しましたが、全て分析すればよいという訳ではありません。

自社にとってより良い分析を行う為に、2つのポイントを確認しましょう。

自社に合った指標を選ぶ

経営分析には様々な方法があり、たくさんの種類の指標があります。

各業界に合った指標を選定しましょう。

そして、利用する指標はなるべく今重視している項目に絞り、経営分析をしやすくすることも大切です。

正確な財務諸表を準備する

経営分析を行うためには、財務諸表が正確であることが不可欠です。

もし数値が間違っていたら意味がありません。

経営分析の基になる財務諸表は正確なものを準備しましょう。

原価計算についての記事

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

ここでご紹介した以外にも、経営分析の方法はたくさんあります。

全てを知るのではなく、自社に合った分析をすることが大切です。

この経営分析のために、売り上げや粗利の数値の推移を見える化することで、効率的な経営分析ができます。

情報を一元管理できる建築業に特化したシステム「アイピア」の導入を検討してみてください。

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!