建設業の経理や会計は、他の業種と比べて特殊なルールや勘定科目が多く存在します。

工事ごとに収益や費用を分けて管理する必要があり、「一般企業の損益計算書と何が違うのか」「どの科目にどの費用を入れればいいのか」と悩む方も少なくありません。

本記事では、建設業特有の損益計算書の構成と勘定科目の考え方を、初めての方にも分かりやすく解説します。

各項目の意味や区分のポイントを理解することで、正確な原価把握や利益管理ができるようになり、経営判断にも役立てることができます。

建設業経理士を目指す方や、工務店・リフォーム会社で経理業務を担当している方も、ぜひ参考にしてください。

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

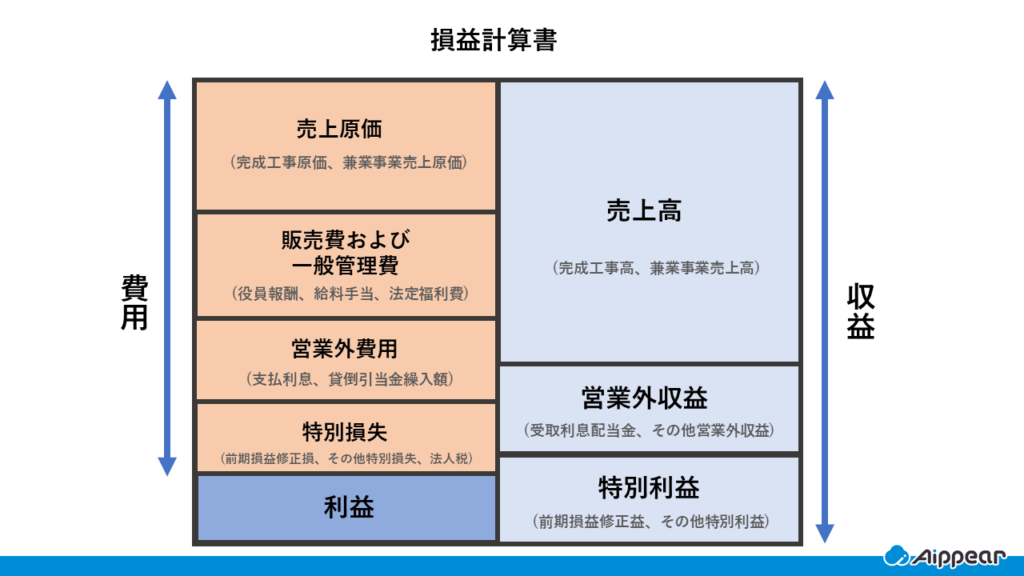

損益計算書とは?

損益計算書とは、企業が一定期間にどれだけの収益を上げ、どれだけの費用を使ったかを明らかにし、その結果としての利益や損失を示す財務諸表です。

決算書の中でも、企業の経営成績を判断するうえで最も重要な書類の一つといえます。

損益計算書は、一般的に収益と費用を集計し、最終的な利益を示す形式で構成されます。

建設業では、材料費や外注費、現場経費など、工事ごとに発生するさまざまな勘定科目を適切に区分して記録する必要があります。

そのため、「どの費用をどの科目に入れるべきか分かりづらい」と感じる方も少なくありません。

以下では、建設業に特有の損益計算書の勘定科目を分かりやすく整理しました。順番に見ていきましょう。

建設業会計に関する記事はこちら

営業利益の概要と含まれる勘定科目

営業利益とは、会社(法人)が本業で獲得した利益のことを言います。

営業利益は以下の式で求められます。

計算式

売上総利益-販管費=営業利益

以下で、用語について詳しくご説明していきます。

(1)売上高

売上高は、その名の通り、商品・サービスの提供によって得た売上を指します。

売上高には主に下の2種類あります。

完成工事高

完成した工事の売上高のことです。

長期の未完成工事の場合は当期の工事進行基準に基づいた収益を計上する場合があります。この収益の額を期中出来高相当額と言います。

完成工事高に関する記事はこちら

兼業事業売上高

建設業以外の事業の売上高のことです。

兼業事業とは資材の販売や清掃、点検など直接建設に関わらない事業のことを言います。

(2)売上原価

売上原価は、工事に関わる全ての費用を指します。また売上高から売上原価を差し引いた額を粗利と呼びます。

売上原価には主に下の5つがあります。

完成工事原価

完成工事原価の計上に対する原価のことで、材料費、労務費、外注費、経費などが含まれます。

これらは原価報告書(建設業会計基準)に基づいて分類され、工事単位で管理されます。

例)材料費、労務費、外注費、経費

建設に直接関係しない従業員(営業や販売)に対する給与などは販売費及び一般管理費の中の従業員給料手当に算入され、建設に直接かかわる従業員に対する給与などが労務費に算入されます。

工事原価に関する記事はこちら

兼業事業売上原価

兼業事業売上高の計上に対する売上原価のことです。

売上総利益(売上損失)

売上高から売上原価を差し引いた額のことです。

売上総利益に関する記事はこちら

完成工事総利益(完成工事総損失)

完成工事高から完成工事原価を差し引いた額のことです。

完成工事総利益に関する記事はこちら

兼業事業総利益(兼業事業総損失)

兼業事業売上高から兼業事業売上原価を差し引いた額のことです。

(3)販売費及び一般管理費

販売費及び一般管理費は、売上に直接かかわる売上原価に対し、間接的にかかわる費用を指します。

販売費及び一般管理費は、様々な費用が該当します。

役員報酬

取締役や監査役、執行役に対して支給される報酬のことです。

従業員給料手当

本店や支店の従業員に対して支給される給料や賞与のことです。時間外手当や家族手当、現物給与なども含まれます。(建設に直接かかわる従業員に対する給与などは完成工事原価の労務費に算入され、営業や販売などの建設に直接かかわらない従業員に対する給与などが従業員給料手当てに算入されます。)

退職金

役員や従業員が退職する際に支払われる手当のことです。退職年金掛金も含みます。

法定福利費

法律で定められている福利厚生のための費用のことです。

例)健康保険、厚生年金保険、労働保険、労災保険料など

法定福利費に関する記事はこちら

福利厚生費

福利厚生のための費用です。上記の法定福利費は福利厚生費の中でも法律で定められているものを指します。

例)慰安娯楽、貸与被服、医療、慶弔見舞など

修繕維持費

固定資産の維持や修理のための費用のことです。

例)建物、機械、装置などの修繕維持費や倉庫物品の管理費など

事務用品費

事務用品費には通常、消耗品や少額物品が含まれます。机や金庫など高価のものは備品や工具備品などの固定資産として資産計上され、減価償却の対象となります。

例)事務用消耗品費(筆記用具、封筒、用紙など)、新聞、参考図書などの購入費

通信交通費

通信費、旅費交通費、運賃、通勤費を合算した費用のことです。

例)通信費、旅費交通費、運賃、通勤費

動力用水光熱費

工事施設、機械、仮設建物の電力や用水、ガスなどの工事現場で発生する費用のことです。

例)電力料、水道料、ガス料など

調査研究費

調査や研究にかかった費用のことです。

例)技術研究、開発などの費用

広告宣伝費

広告や宣伝にかかる費用のことです。

例)広告や宣伝にかかる費用

貸倒引当金繰入金

営業取引で発生する受取手形や完成工事未収入金などの債券に対して回収不能になるかもしれない金額をあらかじめ見積もった金額のことです。

貸倒損失

営業取引で発生した受取手形や完成工事未収入金などの債券に対する回収不能になった損失を計上するための勘定科目のことです。(ひとつ前の貸倒引当金繰入金は回収不能の可能性を見越した金額です。それに対し貸倒損失は実際に回収不能になった損失のことを指します。)

交際費

接待費などの得意先や取引先との付き合いで使われる経費のことです。

例)接待費、お中元やお歳暮の費用、慶弔見舞金(結婚祝金、死亡慰安金)など

寄付金

国や地方公共団体や社会事業団体、政治団体に対する無償の供与のことです。

地代家賃

事務所や店舗、駐車場を借りる際の賃料や管理費のことです。

例)事務所、寮、社宅などの借地借家料など

減価償却費

減価償却した分の経費のことです。減価償却とは建物や備品、車両運搬具など時間の経過で価値が減っていく固定資産の費用を耐用年数で配分していく考え方です。

例えば会社で耐用年数6年の車を240万円で買った場合、買った年に240万円計上するのではなく、耐用年数である6年で割って6年間で40万円ずつ償却していきます。そうすることで費用と収益が偏らないように調節することができます。

車両の購入だけでなく、カーリースを利用した場合の勘定科目や経費計上の考え方については、「社用車リースの勘定科目は?カーリースの経費計上について|カーリースJOBBY」も参考になります。

減価償却費に関する記事はこちら

試験研究費償却

繰延資産に計上した試験研究費の償却額のことです。

開発費償却

繰延資産に計上した開発費の償却額のことです。

繰延資産に計上された開発費は、通常は定められた年数で償却され、その償却額は営業外費用または特別損失に分類される場合があります。

※企業会計原則や会計方針により異なります。

租税公課

国や地方公共団体へ納める地方税や国税などの「租税」と国や公共団体、その他団体に納める賦課金や会費などの「公課」を合わせた勘定科目のことです。

例)事務税、事業所税、不動産取得税、固定資産税等の租税及び道路占用料、身体障害者雇用納付金などの公課

保険料

企業が事業を運営するうえで必要となる各種保険のうち、従業員や会社全体の管理活動に関係する保険料を指します。

例)火災保険、その他の損害保険料

雑費

雑費とは、他の勘定科目に該当しない少額かつ臨時的な費用を処理する勘定です。

ただし、できる限り具体的な科目を用いて記帳することが推奨されます。

例)社内打ち合わせ費用、諸団体会費など

営業損失の概要と含まれる勘定科目

売上総利益(売上総損失)から販売費及び一般管理費を差し引いたものです。

(1)営業外収益

本業以外の営業活動で得た収益のことです。以下の項目が入ります。

受取利息配当金

- 受取利息

預金や未収入金、貸付金などに対する受け取ることができる利息のことです。 - 有価証券利息

国債や地方債、社債などの債券から生じる利息のことです。 - 受取配当金

他会社の株式や出資金への配当金や、信用金庫からの剰余分配金などのことです。例)株式利益配当金(投資信託収益分配金、みなし配当を含みます)

その他営業外収益

- 有価証券売却益

有価証券を売却した時の利益のことで、売却時価が帳簿価額を上回った時の差益です。 - 雑収入

既存の営業外収益の勘定科目に当てはまらない収益のことです。

(2)営業外費用

本業以外の営業活動でかかった費用のことです。

支払利息

- 支払利息割引料

金融機関などからの借入金の利息や受取手形の割引料のことです。例)借入金利息、手形割引料など - 社債利息

社債権者に対して支払わなければならない社債に発生する利息のことです。例)社債や転換社債、新株引受権付社債の支払利息

貸倒引当金繰入額

営業取引以外の取引で発生した貸付金などの債券に対して回収不能になるかもしれない金額をあらかじめ見積もったもののことです。

貸倒損失

営業取引以外の取引で発生した貸付金などの債券に対する回収不能になった損失を計上するための勘定科目のことです。

その他営業外費用

- 社債発行金償却

- 社債発行費償却

- 創立費償却

- 開業費償却

- 新株発行償却

- 有価証券売却損

- 有価証券評価損

- 雑支出

経常利益(経常損失)とは?

経常利益(けいじょうりえき)とは、企業が本業を中心とした通常の経営活動によって得た利益を表す指標です。

売上総利益から販売費や一般管理費を差し引いた「営業利益」に、さらに営業外収益(受取利息・受取配当金など)を加え、営業外費用(支払利息など)を差し引いた金額が経常利益となります。

言い換えれば、企業の日常的なビジネス活動全体でどれだけ利益を上げているかを示すものであり、経営の安定性を測る重要な指標といえます。

一方、費用が収益を上回った場合は「経常損失」となり、通常の営業活動で赤字が発生していることを意味します。

建設業では、工事の受注状況や原価管理の精度が経常利益に大きく影響します。

現場ごとの収益性をしっかり把握し、無駄な経費や外注コストを抑えることが、安定した経常利益の確保につながります。

特別損益の概要と含まれる勘定科目

特別損益とは、例外的に発生した多額の利益と損失の差額を指します。

ここでは、特別損益に関する勘定科目をご紹介します。

(1)特別利益

特別利益は、該当の期に関して特別に発生した利益のことを指します。

特別利益の一例は以下の通りです。

前期損益修正益

前期以前の決算書で間違いがあった場合は当期で修正をします。特別利益のうち前期以前の修正で発生する利益を処理するための勘定科目のことです。

その他特別利益

その他、企業の通常の営業活動以外から発生した一時的な利益に該当する項目が含まれます。

例)固定資産売却益、長期保有の有価証券の売却益、財産受贈益等異常な利益

(2)特別損失

特別利益に対して、特別損失は該当の期に関して特別に発生した損失のことを指します。

特別損失の一例は以下の通りです。

前期損益修正損

前期以前の決算書で間違いがあった場合は当期で修正をします。特別損失のうち前期以前の修正で発生する損失を処理するための勘定科目のことです。

その他特別損失

固定資産売却損、長期保有の有価証券の売却損、災害損失、固定資産圧縮記帳損、異常な原因によるたな卸資産評価損、損害賠償金などの異常な損失 等が、その他特別損失に含まれます。

税引前当期利益(税引前当期損失)

経常利益(経常損失)に特別利益を加え、特別損失を差し引いた額のことです。

法人税、住民税及び事業税

当期の所得に課せられる税のことです。

法人税等調整額

会計処理と税法規定の調整をするためのものです。会計上での費用や収益の額と税務上の費用や収益の額が違う場合に法人税や住民税、事業税を期間配分することで調整します。

当期利益(当期損失)

税引前当期純利益(税引前当期損失)から法人税及び事業税を差し引いた額のことです。

前期繰越利益(前期繰越損失)

株主総会で決議された、前期の未処理分利益(損失)から繰り越された利益(損失)のことです。

準備金取崩額

積立目的で準備金を取り崩した際の利益のことです。

積立金取崩額

積立目的で積立金を取り崩した際の利益のことです。

中間配当額

期末配当金とは別に分配される配当金のことです。取締役会によって行われる配当です。

利益準備金積立額

利益剰余金から積み立てられる準備金のことです。

当期未処分利益(当期未処理損失)

当期利益(当期損失)に前期繰越利益(前期繰越損失)、準備金取崩額、積立金取崩額、中間配当額及び利益準備金積立額を足し引きした額のことです。

建設業会計における勘定科目に関する情報はこちら

リフォーム会社の利益に関する科目と原価管理はこちら

損益計算書に関するよくある質問

- 建設業の損益計算書は、一般企業と何が違うのですか?

-

建設業では、工事が長期間にわたるため、「工事進行基準」を用いて収益を計上する点が大きな違いです。

また、材料費・外注費・労務費などの工事原価を個別に管理する必要があり、一般企業よりも原価管理の精度が求められます。 - 損益計算書の「売上原価」には、どのような費用を含めればいいですか?

-

建設業の売上原価には、工事を完成させるために直接かかった費用を含めます。

具体的には、材料費・外注費・現場労務費・重機リース費・現場経費などが該当します。

一方、営業や管理部門の人件費などは「販売費および一般管理費」に区分します。 - 工事ごとの利益を出すには、どうすればいいですか?

-

各工事の売上と原価を正確に紐づけることが重要です。

現場からの請求書・材料費・労務費などを工事番号単位で入力・集計することで、工事別損益表を作成できます。

施工管理システムなどを活用すると、リアルタイムで工事別の利益状況を把握できるようになります。 - 損益計算書はどのくらいの頻度で作成すべきですか?

-

決算時だけでなく、毎月または四半期ごとに作成・確認するのが理想です。

定期的に損益をチェックすることで、赤字工事の早期発見や原価の見直しなど、経営改善のスピードを高められます。 - 損益計算書を効率的に作成する方法はありますか?

-

Excelでの集計作業は時間がかかり、転記ミスのリスクもあります。

建設業向けの原価管理・会計システムを導入すれば、入力データから自動で損益計算書を生成でき、担当者の負担を大幅に軽減できます。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

建設業の損益計算書は、工事ごとの収益や原価を正確に把握するための重要な経営資料です。

勘定科目の区分や費用の計上方法を正しく理解することで、「どの工事が利益を出しているのか」「どこでコストが膨らんでいるのか」を明確にし、経営判断の精度を高めることができます。

また、会計処理を手作業やExcelで行っている場合、入力ミスや集計漏れが発生しやすく、正確な原価管理が難しくなります。

近年では、建設業専用の業務管理システムを導入して損益管理を自動化する企業も増えており、現場と経理をつなぐ仕組みづくりが進んでいます。

正しい損益計算書の作成とあわせて、経営を効率化できる体制づくりにも取り組むことで、安定した利益確保と持続的な成長が期待できるでしょう。

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!