経営の分析を行ううえで、経営指標を用いることは非常に有効です。

なかでも借入金利が上昇する局面では、企業の財務体質そのものがこれまで以上に厳しく問われます。その際に重要な指標の一つが、会社の安全性や財務の安定性を測る「自己資本比率」です。

特に近年は、ゼロゼロ融資(実質無利子・無担保融資)の返済が本格化し、返済負担の増加によって財務バランスが崩れる企業も少なくありません。

自己資本比率は、こうした環境下で債務超過を防ぎ、自社がどれだけ外部環境の変化に耐えられるかという“経営の抵抗力”を把握するための重要な指標として、改めて注目されています。

そこで今回は、自己資本比率とは何かという基本的な考え方から、計算方法や平均値の目安までを、経営判断に活かす視点で詳しく解説します。

自己資本比率とは

自己資本比率とは、返済義務のない自己資本(株主資本)が、会社全体の資本(総資本)に占める割合を示す指標です。

自己資本は借入金とは異なり、原則として返済期限がなく、経営環境が悪化した場合でも返済に追われることがありません。そのため自己資本比率は、企業の財務の安定性や倒産に対する耐性を測る重要な物差しとなります。

また、自己資本は会社を清算・解散した場合に最終的に株主に帰属する資本であることから、「解散価値の源泉」ともいえます。

負債が増え自己資本比率が低下すると、資産をすべて換金しても負債を返しきれない債務超過に陥るリスクが高まります。

このように自己資本比率は、単なる会計上の数値ではなく、企業の持久力や経営の安全余力を示す指標として重要な意味を持っています。

貸借対照表とは

自己資本比率の計算に必要となる自己資本や総資本は、貸借対照表(B/S)に記載されています。

そこでここでは、自己資本比率を理解するために必要な範囲で、貸借対照表の構成を簡潔に解説します。

資産の部

資産とは、会社が保有する財産や権利を示します。

流動資産

1年以内に現金化される、または使用・回収される資産です。

- 現金・預金

- 受取手形

- 売掛金

- 短期有価証券

- 棚卸資産

固定資産

長期にわたって保有・使用される資産です。

- 有形固定資産(建物、機械、車両など)

- 無形固定資産(特許権、ソフトウェアなど)

- 投資その他の資産(投資有価証券、関係会社株式など)

繰延資産

すでに支出した費用のうち、将来にわたって効果が及ぶものです。

- 創立費

- 開業費 など

負債の部(他人資本)

負債とは、金融機関や取引先など第三者から調達した返済義務のある資金です。

他人資本は、返済期限の違いによって次の2つに分けられます。

流動負債

1年以内に返済期限が到来する負債で、短期的な資金繰りに大きく影響します。

- 支払手形

- 買掛金

- 未払金

- 短期借入金

固定負債

返済期限が1年を超える負債で、中長期的な財務の安定性に関わります。

- 社債

- 長期借入金

- 退職給付引当金

純資産の部(自己資本)

自己資本とは、返済義務のない資本であり、会社の安全性を示す重要な要素です。

- 資本金

- 資本剰余金

- 利益剰余金

貸借対照表に関する記事はこちら

自己資本比率の計算

自己資本比率は、貸借対照表(B/S)に記載されている自己資本(純資産)と総資産を用いて算出します。

計算式

自己資本比率(%)= 自己資本(純資産)÷ 総資産(負債+ 純資産) × 100

各用語の確認

- 自己資本(純資産)

返済義務のない資本で、主に

資本金・資本剰余金・利益剰余金 から構成されます。 - 総資産

会社が保有するすべての資産で、

負債(他人資本)+純資産(自己資本) の合計です。

自己資本比率から読み取れること

- 自己資本比率は、返済不要の資本がどれだけ事業を支えているかを示します

- 借入金への依存度が低いほど、金利上昇局面でも経営が安定しやすい

- 企業の安全性・倒産耐性を測る代表的な指標です

一方で注意点として、自己資本比率が高すぎる場合には、

- 借入を活用していないことによる資金活用効率の低下

- 自己資本が過剰なことでROE(自己資本利益率)が伸びにくい

といった側面もあります。

そのため、「高ければ高いほど良い」と単純に判断するのではなく、成長段階や投資方針とのバランスが重要です。

自己資本比率の目安

従来は「70%以上が超優良」とされることもありましたが、現在の中小企業、とくに借入を活用して成長する企業にとっては、必ずしも現実的な水準とはいえません。

経済産業省などの公開データや実務感覚を踏まえると、自己資本比率の目安は以下のように捉えるのが一般的です。

| 超優良企業 | 70% |

|---|---|

| 優良企業 | 40%~69% |

| 安定企業 | 20%~39% |

| これから | 0~19% |

| 欠損企業 | 0%未満 |

重要なのは、業種・事業フェーズ・成長戦略によって適正水準は異なるという点です。

自己資本比率は「良し悪し」を決めつける指標ではなく、自社の財務体質を客観的に把握するためのものとして活用することが大切です。

令和6年中小企業実態基本調査速報

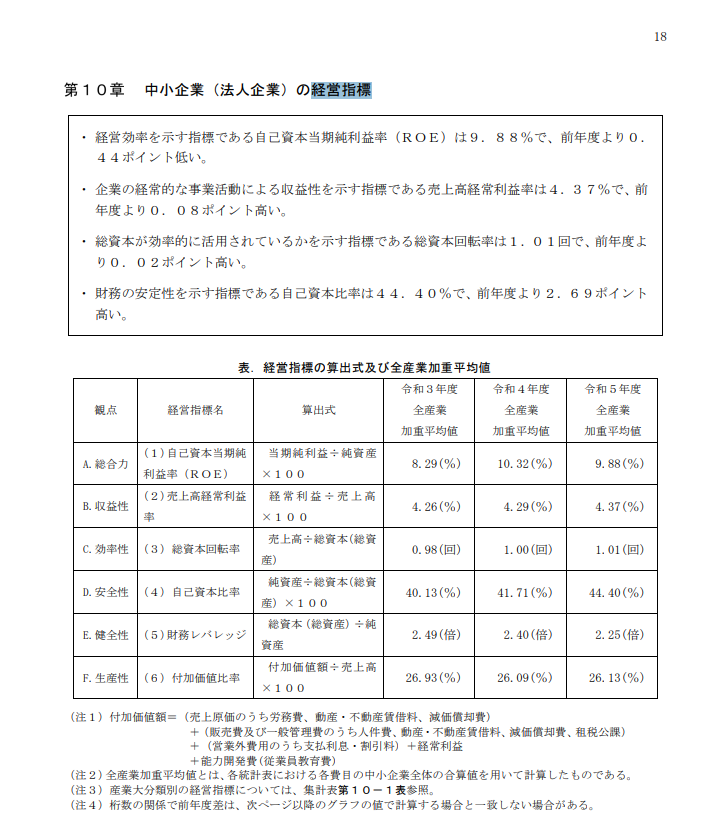

「令和6年中小企業実態基本調査速報」の調査結果より、令和5年度の自己資本比率に関して、全産業での加重平均値は44.40%となりました。自社の自己資本比率と比較してみましょう。

※業種ごとでの自己資本比率の加重平均値は異なります。

令和6年中小企業実態基本調査に関するページはこちら

経営指標・経営分析に関する記事はこちら

自己資本比率に関するよくある質問

- 自己資本比率は高ければ高いほど良いのでしょうか?

-

必ずしもそうではありません。

自己資本比率が高いほど財務の安定性は高まりますが、高すぎる場合は借入を活用できておらず、資金効率が悪い状態ともいえます。その結果、ROE(自己資本利益率)が低下するケースもあります。

重要なのは「高低」ではなく、事業フェーズや成長戦略に合った水準かどうかです。 - 自己資本比率は何%あれば安全といえますか?

-

業種や企業規模によって異なりますが、一般的な中小企業では

- 30%以上:標準〜良好

- 15%未満:要注意

とされることが多いです。

金融機関の評価や金利条件にも影響するため、最低でも15%以上を維持したい指標といえます。 - 赤字でも自己資本比率が高いことはありますか?

-

はい、あります。

過去に利益を蓄積しており、利益剰余金が十分にある場合、一時的な赤字でも自己資本比率が高く保たれることがあります。

ただし、赤字が続くと自己資本は減少し、将来的に比率が悪化するため、継続的な収益力の確認が重要です。 - 借入をすると自己資本比率は必ず下がりますか?

-

原則として下がります。

借入金は「他人資本(負債)」に該当するため、総資産が増えても自己資本は増えず、自己資本比率は低下します。

ただし、借入によって利益が拡大し、結果として自己資本が増えれば、中長期的には比率が改善することもあります。 - 自己資本比率と流動比率の違いは何ですか?

-

- 自己資本比率:企業の中長期的な安全性・倒産耐性を示す指標

- 流動比率:短期的な資金繰りの余裕を示す指標

自己資本比率は「体力」、流動比率は「今すぐの支払い能力」と考えると理解しやすいです。

建築業管理システム アイピアでリアルタイムに数値を把握しよう

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

今回は、自己資本比率の考え方や計算方法について解説しました。

自己資本比率は、返済義務のない資本がどれだけ事業を支えているかを示す指標であり、企業の中長期的な安全性や倒産に対する耐性を把握するうえで重要です。

一方で、自己資本比率が高ければ経営が安泰というわけではありません。

たとえ黒字であっても、手元の現金が不足すれば支払いが滞り、いわゆる黒字倒産に陥るリスクがあります。

そのため、自己資本比率だけで判断するのではなく、短期的な支払い能力を示す流動比率などの指標もあわせて確認し、財務状況を多角的に捉えることが重要です。

複数の経営指標を活用し、自社の状況に応じた適切な経営判断につなげていきましょう。

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!