建設業は、売るモノにおいても、その生産・販売方法においても、非常に特殊性の高い業界です。

それゆえに、建設業界では、他業界では聞くことのない用語が多く使われています。

それは会計においても同じです。

皆さんは「完成工事高」のような建設業独自の言葉があることをご存知でしょうか。

今回は、完成工事高について、詳細をみていきましょう。

完成工事高とは

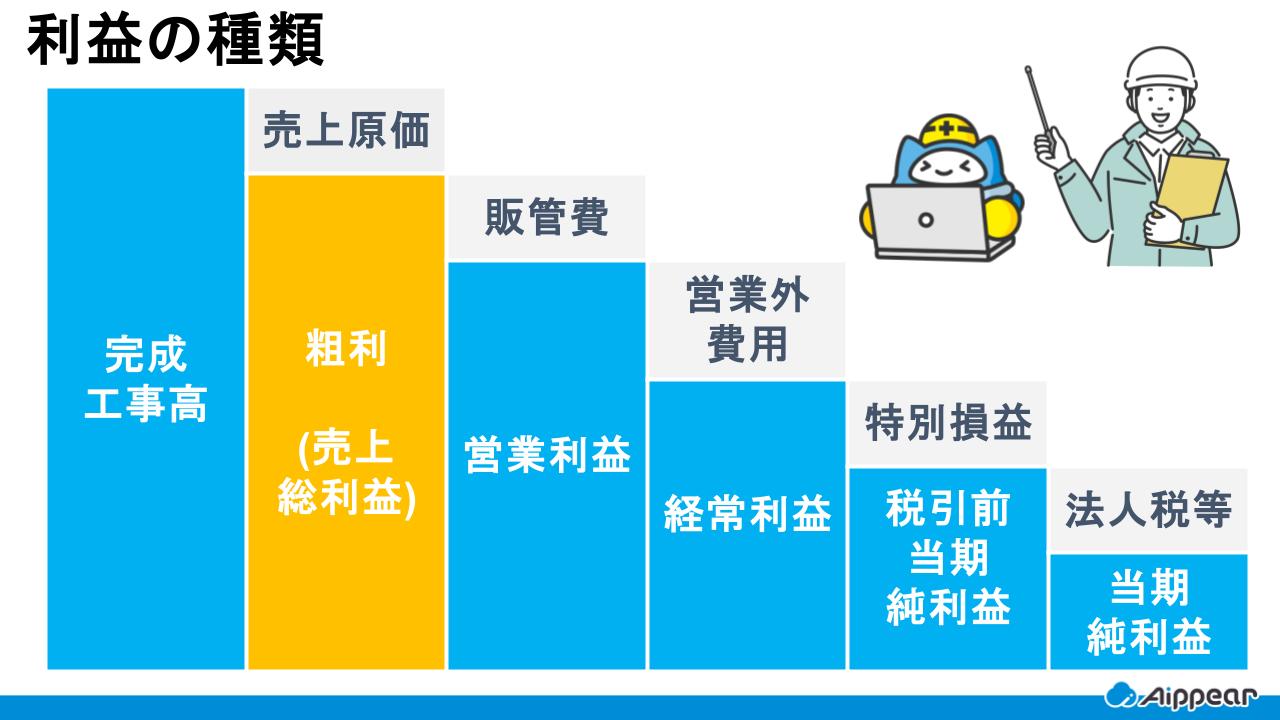

完成工事高とは、「完成した工事に対して得られる売上高」のことを意味します。

完成工事高は建設業独自の会計である建設業会計において用いられる言葉の一つです。

一般会計における「売上高」と意味はほとんど同じです。

完成工事総利益との違い

完成工事高と間違われやすい言葉に「完成工事総利益」というものがあります。

完成工事総利益とは、「完成工事高から完成工事原価を差し引いたもの」です。

また、完成工事原価とは、「材料費・労務費などの工事に発生する費用」を指す言葉です。

販売費や管理費をのぞく、完成工事高を得るために直接発生した費用が含まれます。

すなわち、完成工事総利益とは、売上を示す完成工事高から生産費用を示す完成工事原価を引いたもので、粗利を意味することになります。

完成工事高は売上そのもの、完成工事総利益はそこから原価が差し引かれたもの、と覚えると良いでしょう。

完成工事総利益・工事原価に関する記事はこちら

一般会計と建設業会計の違い

「完成工事高」は上述の通り「建設業会計」特有の言葉です。

「建設業会計」は「完成工事高」の他にも様々な独自項目があります。

この章では、「建設業会計」の概要とその他の勘定科目についてみていきましょう。

建設業会計とは

完成工事高について知るうえで欠かせないのが、建設業会計です。

建設業会計とは、その名の通り、建設業における会計のことを指します。

先ほども述べた通り、建設業は、非常に特殊性の高い業界の一つです。

通常の企業の会計は、一年ごとに計上・報告が行われます。

しかし、建設業においては、着工から引き渡しまで一年以上かかることもしばしばあります。

この特殊性に対応するため、建設業会計という独自の会計が存在するわけです。

他の勘定科目

建設業会計においては、会計上の分類に使われる勘定科目が、一般会計とは異なります。

完成工事高や完成工事総利益、完成工事原価も、建設業会計独自の勘定科目の一つです。

以下の表は、一般会計の勘定科目との対応を示したものです。

| 一般会計 | 建設業会計 |

|---|---|

| 売上高 | 完成工事高 |

| 売上原価 | 完成工事原価 |

| 売上総利益 | 完成工事総利益 |

| 売掛金 | 完成工事未収入金 |

| 仕掛品 | 未成工事支出金 |

| 前受金 | 未成工事受入金 |

| 買掛金 | 工事未払金 |

以上のように、建設業会計は、一般会計と勘定科目の名称が異なります。

建設業会計に関する記事はこちら

完成工事高の仕訳のポイント

完成工事高の仕訳の際には、どのような点に注意すれば良いのでしょうか。

計上基準に注意

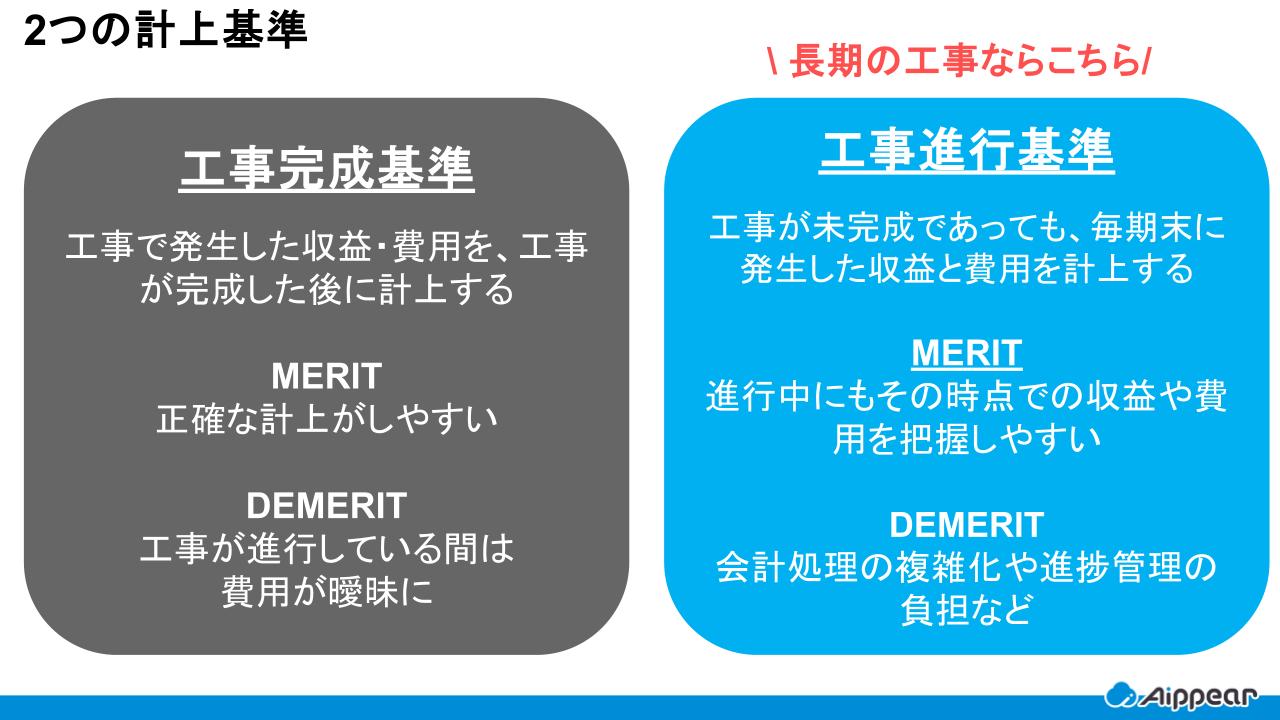

建設業においては、工事が長期間にわたりやすいという特徴から、売上の計上の際の基準が従来は二つありました。

工事完成基準

「工事完成基準」とは、工事で発生した売上や費用を、工事が完成した後に計上するという基準を指します。

工事期間が比較的短く、年をまたがない場合に使われることが多い基準です。

工事後にまとめて計上するために正確な計上が容易になるメリットがあります。

ただし、工事が進行している間は、工事で発生している費用などがあいまいになるというデメリットがあります。

そのため、数年など長期にわたる工事には向いていません。

工事進行基準

「工事進行基準」は、未完成の工事も含めて、毎期末に発生した売上と費用を計上することを指します。

進行中にもその時点での収益や費用を把握しやすくなります。

工事進行基準は、長期にわたる工事である場合や、進捗度に応じた見積もりが可能な場合に使用されます。

新収益認識基準

また、先ほどの2つの計上基準のみならず、新収益認識基準というものも存在します。

新収益認識基準とは、日本の企業会計基準委員会(ASBJ)が公表した「収益認識に関する会計基準」のことを指します。

新収益認識基準に関するページはこちら

国際的な会計基準の統一をねらったもので、これにより、2021年4月からは、上場企業において新収益認識基準が適用されました。

しかし、上場予定のない中小企業においてはこれまでと同じ方法での会計処理が認められています。

建設業においても、従来の「工事契約に関する会計基準」は、新収益認識基準の公表に伴って廃止されました。

しかしながら、工事進行基準や工事完成基準といった規定は、法人税法において引き続き存在しています。

そのため、建設業の中小企業は、新収益認識基準を適用しない場合、引き続き、この基準に従う必要があります。

会計を行う際は、いったいどの基準を用いるべきなのか、しっかりと把握しておくことが大切です。

新収益認識基準や一般の損益計算書に関する記事はこちら

完成工事高に関するよくある質問

- 完成工事高とは何ですか?

-

完成工事高とは、建設業において一定期間内に「完成・引き渡しが完了した工事」の売上高を指します。

請負契約に基づき、工事が完成し、施主に引き渡されたタイミングで計上される収益です。 - 完成工事高はいつ計上すべきですか?

-

完成工事高は、原則として「工事の完成・引き渡しが完了した時点」で計上します(工事完成基準)。

ただし、大型工事では「工事進行基準」によって、進捗に応じて収益を計上する場合もあります。 - 完成工事高と売上高の違いは?

-

完成工事高は、建設業に特有の勘定科目であり、一般企業の「売上高」と同義ですが、「完成・引き渡し済みの工事」に限定されます。

一方、売上高は製品販売やサービス提供など、他業種の総収益を表す幅広い概念です。 - 工事が長期に渡る場合、完成工事高はいつの期に計上しますか?

-

基本的には「引き渡しが完了した会計年度」に完成工事高を計上します(完成基準の場合)。

工期が1年を超えるような大規模工事の場合、「工事進行基準」を用いて、進捗に応じて各期に分けて計上することも認められています。 - 完成工事高の計算方法を教えてください。

-

完成工事高は、以下のように計算されます:

完成工事高 = 契約金額 - 減額変更分 + 追加工事分(完成したもの)※完成していない工事や未引き渡しの工事は含めません。

建築・リフォーム業向け管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

完成工事高は、建設業独自の会計である建設業会計において用いられる用語の一つです。

完成工事高とは「完成した工事に対して得られる売上高」のことを意味します。

また、建設業会計における仕訳の際には、建設工事における2つの計上基準と新収益認識基準の違いを理解し、正しい認識基準で行うことが大切です。

用語の定義やルールをしっかりと確認し、間違いのないようにしましょう。

工事台帳に関する記事

- 工事台帳とは?【無料DLあり】エクセルテンプレートとおすすめ3選を紹介

- 【厳選】工事台帳ソフトおすすめ11選!導入メリットや選ぶポイントは?

- 工事台帳を手書きで作成する方法とは?テンプレートを活用しよう

原価管理に関する記事

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!