材料費とは、製品を製造するために必要な素材や部品の費用を指します。

材料費は直接材料費と間接材料費に分類され、勘定科目としての材料費の適切な仕訳が重要です。

個人事業主や建設業においても、材料費の管理は必要経費として重要な役割を果たします。

本記事では材料費とはどのようなものか、建設業における材料費の特徴や確定申告の方法まで、分かりやすく解説します。

材料費とは何か?

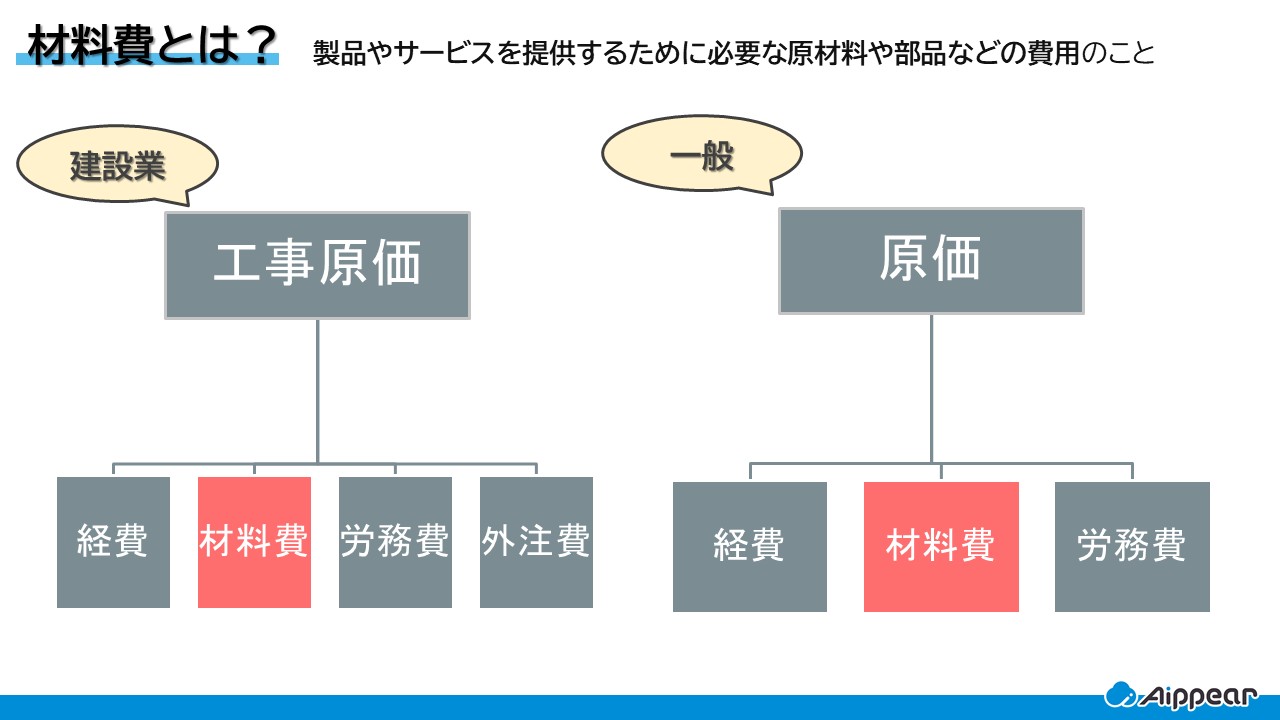

材料費とは、製品やサービスを提供するために必要な原材料や部品などの費用のことを指します。

この費用は、製品の製造過程やサービスの提供に直接関わるため、企業の経営において非常に重要な要素です。

材料費は、製品コストを構成する主要な部分であり、適切に管理することで企業の利益率を向上させることができます。

建設業や工業簿記においても、材料費の計算と仕訳は重要な勉強項目となります。

一般的には、直接材料費と間接材料費に分類され、それぞれの費用が製品の価格にどのように影響するかを理解することが求められます。

材料費の分類

材料費は一般的に次の2つに分類されます。

- 直接材料費

- 間接材料費

直接材料費

直接材料費とは、製品の製造に直接使用される材料や部品代などを指します。

具体的には、製品の一部となる原材料や製造過程で消耗する部品などが含まれます。

直接材料費に該当する項目の例は以下の通りです。

- 建設資材業:コンクリート、鉄筋、木材、断熱材など

- 住宅建築業:床材、壁材、屋根材などの建築材料

- 自動車製造業:鋼材、ガラス、プラスチックなどの材料

- 食品加工業:原材料としての小麦粉、砂糖、油など

直接材料費は、製品の品質や価格設定、利益率に大きく影響します。

たとえば、高品質な材料を使用すれば、その製品の価値が上がり、販売価格を高く設定することができます。

一方で、低品質な材料を選ぶと、製品の評価が下がり、他社との価格競争に巻き込まれるリスクがあります。

そのため、材料費を選ぶ際には、慎重な判断が求められます。

間接材料費

間接材料費とは、製品やサービスの生産に直接使用される材料ではなく、生産過程で欠かせない材料や消耗品にかかる費用を指します。

これらの費用は、会社全体の効率や品質を維持するために重要な役割を果たします。

間接材料費に該当する項目の例は以下の通りです。

- 工場の清掃用品

- 機械の潤滑油やメンテナンス用品

- 作業服

- 事務用品

間接材料費は、直接材料費とは異なり、特定の製品に直接関連しないため、製品ごとのコスト計算が難しいという特徴があります。

たとえば、工場全体で使う清掃用品や機械のメンテナンスにかかる費用は、どの製品にどれだけ影響を与えているのかを特定することが難しいです。

しかし、これらの費用を適切に管理することで、全体の生産コストを正確に把握でき、効率的な経営を実現するための重要な要素となります。

個人事業主と材料費

個人事業主は確定申告において材料費を必要経費として計上することができます。

材料費は、製品やサービスの製造・提供に直接使用されるため、事業の経費として認められます。

必要経費としての材料費

個人事業主にとって、材料費は経費計上において非常に重要な要素です。

特に、建設業や工業簿記の知識を学ぶことで、材料費の適切な仕訳方法を理解することが求められます。

直接材料費や間接材料費を正確に把握し、適切に記録することが、経費計上の成功につながるでしょう。

また、不明点がある場合は、税理士などの専門家に相談することをおすすめします。

正しい経費計上は、経営の健全性を保つためにも欠かせない要素です。

必要経費として認められるかの判断基準

材料費を経費として計上できるかどうか迷った場合は、その材料が事業活動に直接関係しているか、また製品やサービスの製造・提供に使用されているか、そしてその必要性が明確であるかを考慮しましょう。

もしその材料が事業に使用されていない場合、経費として認められません。

さらに、経費として計上するためには、購入時の明細や領収書をしっかりと保存し、実際に支払いが行われたことを証明できる必要があります。

【事例で解説】勘定科目への仕訳方法

勘定科目への仕訳方法は、個人事業主や中小企業にとって非常に重要です。

正確な仕訳を行うことで、経営の透明性が保たれるだけでなく、税務上のトラブルも回避できます。

ここでは、仕訳方法とその際のポイントについて具体的な事例を交えながら解説します。

ポイント ① 材料費の仕訳で使用する勘定科目

材料費は一般的に「材料」や「仕入」といった勘定科目に仕訳されますが、業種によって使い分けが必要です。

- 製造業・建設業の場合: 材料購入時は「材料」を使用

- サービス業・小売業の場合: 材料仕入時は「仕入高」を使用

このように、業種によって使用する勘定科目が異なるため、それぞれの業種に適した仕訳方法を理解しておくことが大切です。

ポイント ② 具体的な仕訳方法について

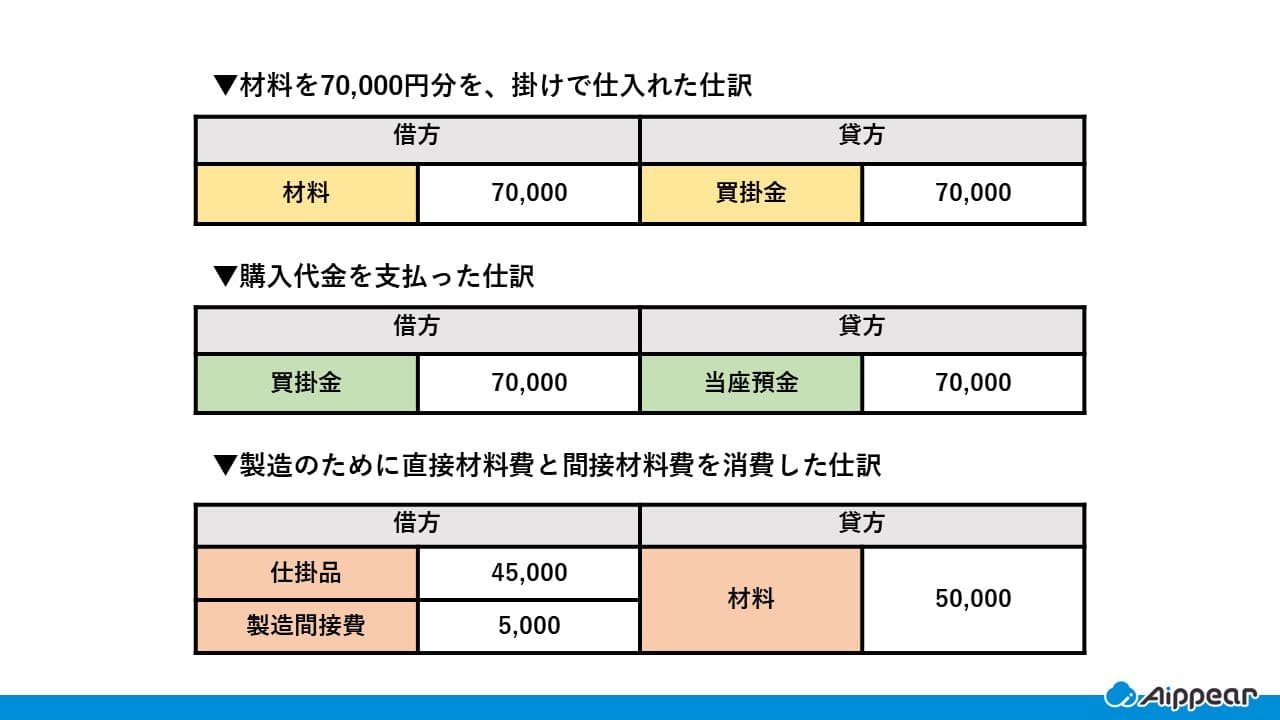

材料購入時の経費は、借方に「材料」、貸方に「買掛金」または「未払金」を記入します。

また、製品を製造する際には、使用した材料を仕掛品に振り替える仕訳が必要です。

これにより、材料の購入から使用までの流れを把握できます。

それでは具体的な仕訳方法を見てみましょう。

たとえば、製品を製造するために70,000円分の材料を掛けで仕入れた場合の仕訳は、次のようになります。

仕掛品とは、製造中で販売できない未完成品を管理するための勘定科目です。

製造過程で消費された材料や部品は、製品が完成する前に一時的に仕掛品として記録されます。

さらに、定期的な帳簿の見直しと調整も重要です。

特に、材料費は変動が多く、仕訳ミスや記録の漏れが発生しやすいため、月次や四半期ごとに帳簿の見直しを行うことで、誤った仕訳を早期に発見し、修正できます。

建設業における材料費の特徴

建設業の会計処理は、一般企業とは少し異なります。

工期が長期にわたるため特有のルールが多く存在します。

特に材料費の扱いは工事原価を正確に計上する上で極めて重要であり、注意が必要です。

工事原価との関係

工事原価とは、建設業における工事に直接関連するすべての経費を指します。

その中でも材料費は非常に重要な要素です。

工事原価には労務費や外注費、機械設備の使用費なども含まれますが、特に材料費が大きな割合を占めることがよくあります。

材料費は直接材料費と間接材料費に分けられます。

直接材料費は特定の工事に直接使用される材料の費用であり、間接材料費は複数の工事に共通して使用される材料の費用です。

工事原価における材料費の適切な管理と仕訳は、企業の利益率やプロジェクトの成功に直結します。

正確な材料費の勘定科目への計上と管理を行うことで、無駄なコストを防ぎ、効率的な工事運営が可能になります。

また、材料費の計上基準や会計処理についても、工業簿記の知識を活用して正確に行うことが求められます。

これにより、財務報告の透明性が確保され、信頼性の高い経営が実現します。

計上基準と会計処理

計上基準と会計処理は、建設業において特に重要な役割を果たします。

計上基準とは

まず、計上基準とは、どのタイミングで収益や費用を計上するかを定めるルールのことを指します。

一般的に、次の2つの計上基準があります。

- 進行基準

工事の進捗に応じて段階的に収益と費用を計上する - 完成基準

工事が完了した時点で一括して計上する

進行基準は、プロジェクトが長期にわたる場合に適用され、収益と費用を年度ごとに分割して計上するため、財務状況をより正確に反映させることができます。

一方、完成基準は、短期間で完了する工事に適しており、工事が完了した時点で収益と費用を一括して計上することができます。

会計処理について

建設業における会計処理は、他の業種と比較して複雑です。

複数の工事を同時に行う場合は、工事ごとの経費管理や進行基準の適用が重要です。

正しい勘定科目の選択と、基準に則った会計処理が欠かせません。

材料費の確定申告方法

確定申告をする場合、白色申告と青色申告は記入欄が異なるため、注意が必要です。

ここでは青色申告を選択するメリットと、その際のポイントや注意点について詳しく解説します。

青色申告のメリット

青色申告には以下のような利点があります。

- メリット① 収支の管理が細かく行える

- メリット② 節税効果が期待できる

- メリット③ 必要経費として計上できる

これらのメリットについて以下で詳しく説明します。

メリット① 収支の管理が細かく行える

青色申告は、記帳方法が複式簿記であるため、収支の管理が細かく行えます。

特に建設業や工業簿記を勉強している方にとって、会計の面で非常に役立ちます。

メリット② 節税効果が期待できる

青色申告特別控除を受けることができ、最大65万円の控除が適用されるため、節税効果が期待できます。

さらに、欠損金の繰越控除も可能で、赤字が発生した場合には翌年以降3年間にわたり繰り越して控除することができます。

これにより、事業の安定性を高めることができます。

メリット③ 必要経費として計上できる

専従者給与の経費算入が認められており、家族を従業員として雇用している場合、その給与を必要経費として計上することができます。

これにより、家庭全体の収入を最適化することが可能です。

青色申告を行うことで、税務上のメリットを最大限に活用し、経営の効率化と安定を図ることができます。

経費や仕訳の精算に関しても、青色申告を使うことでより効率的に行うことができます。

材料費申告のポイントと注意点

建設業における確定申告の際には、経費精算や会計処理において、次のような注意点があります。

- 正確な記録を保つこと

- 適切な勘定科目に仕訳すること

- 事前にしっかりと準備を行うこと

- 確定申告の期限を守ること

以下で詳しく見ていきましょう。

注意点①正確な記録を保つこと

すべての領収書や請求書を適切に保管し、日々の経費を詳細に記録しましょう。

この情報は後々の申告において必要不可欠です。

注意点②適切な勘定科目に仕訳すること

経費を必要経費として計上する際には、適切な勘定科目に仕訳することが重要です。

不適切な仕訳は税務署からの指摘を受ける可能性があります。

注意点③事前にしっかりと準備を行うこと

青色申告を選択することで、控除額が増えるなどのメリットがありますが、要件を満たすためには事前にしっかりと準備を行う必要があります。

注意点④確定申告の期限を守ること

期限を過ぎると、延滞税や加算税が発生する可能性がありますので、早めに準備を進めましょう。

最後に、税制や申告ルールは年度ごとに変更されることがあるため、最新の情報を常に確認し、必要に応じて税理士などの専門家に相談することをお勧めします。

確定申告をスムーズに行うためのヒント

初心者にとって経費の精算や仕訳は、特に建設業や工業簿記に関わる初心者にとって複雑に感じることが多いですが、基本を押さえればスムーズに進めることができます。

以下の点を押さえましょう。

経費の定義とその分類方法を理解する

経費は主に直接費と間接費に分けられます。

直接費は製品の製造やサービスの提供に直接関わる費用であり、間接費はその過程で必要な補助的な費用です。

経費をどのような勘定科目に仕訳するかを学ぶ

正確な帳簿を保つために、経費をどのような勘定科目に仕訳するかを学びましょう。

仕訳の基本を理解することで、勉強が進みやすくなります。

定期的な記帳と正確な書類整理

青色申告を選択することで得られる税制上の利点も見逃せません。

初心者にとって最も重要なのは、定期的な記帳と正確な書類整理です。

これにより、経費の精算や確定申告の際に必要な情報がすぐに揃い、手続きがスムーズに進みます。

最後に、よくある質問とその回答を確認し、疑問点を解消しておきましょう。

よくある質問と回答

ここでは、材料費と勘定科目の仕訳に関するよくある質問と、その答えについて解説していきます。

Q: 経費計上のポイントは何ですか?

A: 経費計上のポイントは、必要な経費を正確に仕訳することです。

特に建設業や工業簿記においては、経費の分類が損益に大きく影響します。

Q: 建設業の会計で注意すべき点は?

A: 建設業の会計処理では、工期が長期化するため、受注時の原価計算と進捗管理が重要です。

また複数の工事を同時に行う場合は、工事ごとの経費管理や進行基準の適用が重要です。

これによって、正確な損益を把握することができます。

Q: 工業簿記の基本とは?

A: 工業簿記の基本は、製造原価の計算とその仕訳です。

材料の購入から製品の完成・販売までの各段階での費用と収益を明確に記録し、コストの計算や効率的な生産管理を行います。

これにより、製品ごとの損益を明確にすることができます。

まとめ

材料費は製品製造に必要な材料や部品の費用を指し、直接材料費と間接材料費に分類されます。

これらを適切に管理し、正確に仕訳することは、企業の財務管理において極めて重要です。

特に建設業では工期が長期にわたるため、材料費の計上基準や会計処理を正確に把握することが求められます。

また、確定申告においては青色申告の利点を活かし、税務上のメリットを最大限に引き出すことが重要です。

経費計上の正確性と透明性を確保するために、定期的な帳簿の見直しや専門家のアドバイスも有効に活用し、適正な会計処理を行いましょう。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

原価管理の基礎に関する記事

- 【建設業向け】原価管理とは?その目的とメリットを簡単にご紹介。

- 知っておきたい原価計算の基礎知識から計算方法まで詳しく解説!

- 原価管理をきちんと行うためのABC(活動基準原価計算)計算方法やメリットも解説

- 【リフォーム業界向け】原価計算書を作成して粗利率低下を防止

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!