正確な原価を知るための手法として、ABC(活動基準原価計算)というものがあります。

アメリカで提唱された手法であり、現代の多品種少量生産が主流になる中で問題視されるようになった「間接費のゆがみ」を解決するために効果的な方法です。

近年はDX推進や原価管理システムの普及により、活動単位で原価を把握する考え方への注目が高まっています。

しかし、ABC(活動基準原価計算)の具体的な仕組みや活用方法については十分に理解されていないケースも少なくありません。

この記事では、ABCについて、計算方法や導入するメリット、日本で導入が進まない理由などを解説していきます。

ABC(活動基準原価計算)とは?

とは?.jpg)

ABC(活動基準原価計算)とは、活動ごとに原価を管理する手法のことです。

「Activity Based Costing」の頭文字をとった言葉で1980年代後半にアメリカでCooper=Kaplanによって提唱されました。

従来は費目ごとに集計していましたが、ABCは活動ごとに集計していきます。

さらにABCは、間接費によって生まれるズレを解決するために使われる手法です。

従来の原価計算で間接費は一つ一つの製品ごとに正確に求めることができないため、操業度による基準を設けて集計し、配賦(振り分け)を行っていました。

しかしABCでは操業度による基準ではなく、製品を生産するコストや生産するまでにかかったコスト、この活動に注目していきます。

操業度とは

生産設備の稼働率のことであり、生産量や活動時間、機械の稼働時間などがあります。

引用元:ITトレンド「原価管理の「ABC(活動基準原価計算)」とは?計算例で解説」

間接費・直接費とは?

原価計算を行ううえで、間接費と直接費という言葉をよく聞きますよね。

この2つの費用はどう違うのでしょうか。

直接費とは製品やサービスに直接かかわる費用のことです。

材料のように正確にいくら使ったのか求めることができます。

間接費とは製品やサービスと直接にはかかわらない費用のことです。

例えば、施設費や電気代などが入ります。

これらの間接費は複数の製品を生み出すために使われるため一つ一つの製品にいくらかかったのか正確には求めだすことができませんが、ABCを理解するうえで重要になってくるのがこの間接費の扱いです。

直接工事費に関する記事はこちら

ABCが注目された背景

従来は少ない種類の製品を大量に生産する方法が主流でした。

現在は多品種少量生産が一般化し、さらにDXやIoT、自動化技術の普及によって間接業務が複雑化しています。その結果、従来の原価配賦では実態を正確に把握しにくくなり、ABCが注目されるようになりました。

先ほど「操業度」の説明をしましたが、この従来の操業度に基づいた基準で配賦(振り分け)を行うと、生産量が多い製品は間接費も多くなり、生産量が少ない製品であれば間接費も少なります。

ここが今回のキーポイントです。

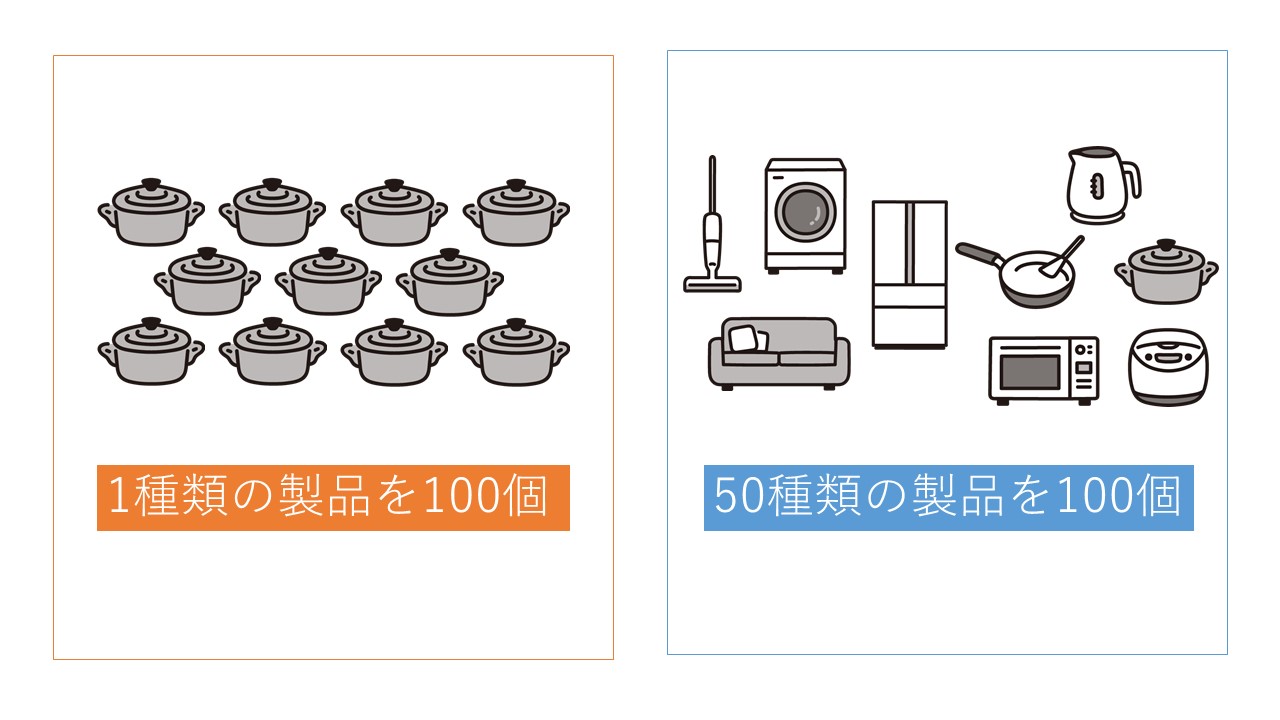

例えば1種類の製品を100個生産する場合①と、50種類の製品を2つずつ合計100個生産する場合②を考えてみましょう。

操業度が高いのは①の場合であり、従来の考え方では①の間接費が高くなります。

しかし、たくさんの種類の製品を少量生産する②の場合は手順も多くなるため、実際に間接費が高くなるのは②の場合であると考えられます。

操業度と間接費の関係は必ずしも比例しないことが分かります。

この例の①は従来の一般的な生産方法であり、②は現代の一般的な生産方法です。

生産方法が変わったことによって間接費も大きくなってきました。

今まではそこまで気にならなかった間接費のズレが時代の流れによって大きくなり問題視されるようになってきたということです。

ABC(活動基準原価計算)が向いている企業

建設業では、同じ工事金額であっても現場管理や打ち合わせ、発注業務にかかる工数が案件ごとに大きく異なります。そのため、直接工事費だけでなく間接業務にかかるコストも把握したい企業にとって、ABC(活動基準原価計算)は有効な手法です。

特に次のような課題を抱えている企業は、ABCの考え方を取り入れることで原価の見える化や利益率の改善につながる可能性があります。

- 多品種少量生産を行っている企業

- 案件ごとの利益率に差がある企業

- 間接費の割合が高い企業

- 建設業や受注生産型の企業

- 利益改善やDX推進に取り組んでいる企業

ABC(活動基準原価計算)の計算方法

製品Aと製品Bを例に計算方法を説明していきます。

製品Aの直接活動時間は300時間、製品Bは100時間とします。

間接費の合計は60万円です。

従来の計算方法で原価を求めると製品Aは45万円、製品Bは15万円となります。

製品A

60万円×300h/400h=45万円

製品B

60万円×100h/400h=15万円

の計算方法.jpg)

ABCでは活動ごとに計算を行います。

製品A、製品Bでそれぞれ活動①と活動②に分けていきます。

間接費は活動①で15万円、活動②は45万円。

直接活動時間は製品Aが活動①で100時間、活動②で200時間。製品Bが活動①で50時間、活動②で50時間とします。

製品A

- 活動①:15万円×100h/150h=10万円

- 活動②:45万円×200h/250h=36万円

製品B

- 活動①:15万円×50h/150h=5万円

- 活動②:45万円×50h/250h=9万円

ABCで原価を求めると製品Aは46万円、製品Bは14万円となり、従来の計算方法とは差が生まれることが分かります。

建設業で考えると…

例えば同じ1,000万円の工事でも、打ち合わせ回数や現場管理工数、発注回数が異なるケースがあります。ABCを活用すると、このような間接業務にかかったコストを案件ごとに把握しやすくなります。

原価管理ソフト・システムに関する記事はこちら

ABCと「ABM」の関係性

- ABC:活動基準原価計算「Activity Based Costing」

- ABM:活動基準原価管理「Activity Based Management」

ABCは正確な原価を求める計算手法でしたが、ABM(活動基準管理)は、ABCによって算出したデータを活用して業務改善や生産性向上を行うマネジメント手法です。

近年ではDX推進やデータドリブン経営の取り組みの一環として活用されるケースも増えています。

今回はABCについて詳しく説明していますが、実はABCだけを行ってもあまり意味がありません。

ABMまで行って初めてABCの力が発揮されます。

ABCによって出されたデータを使って活動の分析を行い、既存のプロセスを見直します。

そこから排除できる活動を排除して業務をより効率化していくことを目指します。

原価管理ありの見積書テンプレートはこちら

ABC(活動基準原価計算)のメリット・デメリット

続いて、ABC(活動基準原価計算)のメリットとデメリットをご紹介します。

メリット

ABC(活動基準原価計算)のメリットは以下の通りです。

メリット①正確な原価を知ることができる

費目ごとの部門に分けて集計するのではなく、活動に集計することで実際の原価に近い数値を出すことができます。

生産量が多いからと言って間接費が必ずしも大きくなるとは限りません。

従来の方法では放置されていた生産量と間接費のゆがみをなくすことができます。

メリット②価値を生んでいない活動が分かる

ABCではどの活動でどれだけコストが発生しているのかを知ることができます。

そのため、収益と活動にかかるコストを見比べることで排除できる活動を絞り出すことができます。

デメリット

反対にABC(活動基準原価計算)のデメリットは以下の通りです。

デメリット①作業時間・負担が増加する可能性がある

ABCでは活動ごとのデータが必要になります。

そのため、運用方法によってはデータ収集の負担が増える場合があります。

ただし近年は原価管理システムやBIツールによって収集・分析を自動化できるケースも増えています。

また、一時的ではなく長期的にデータを取り続けていくことも必要であり、社員の負担になる可能性がありデータ収集にコストがかかります。

デメリット②ABCによるデータを使えるとは限らない

ABCによって正確な原価を求めることはできます。

しかし間接費は日々変化するものです。

そのため、データだけを見て意思決定を行ってしまうと正しい判断ができません。

また全体で見た時に収益があることが大事ですが、ABCは細かく区切られた詳細な情報を知ることができるものです。

あくまでも正確な原価を知るための方法であることを忘れてはいけません。

建築業向けの原価管理システムに関してはこちら

日本での導入の状況は?

近年はDX推進やクラウド型の原価管理システムの普及により、ABC(活動基準原価計算)を導入しやすい環境が整いつつあります。

しかし、ABCを実践するためには活動ごとのデータ収集や分析体制の構築が必要です。そのため、導入コストや運用負荷を理由に、特に中小企業では従来の原価計算手法を採用しているケースも少なくありません。

また、ABCは正確な原価を算出することが目的ではなく、その結果を経営判断や業務改善に活用することが重要です。データを収集するだけで終わってしまうと十分な効果を得られないため、分析と改善を継続的に行う仕組みづくりが求められます。

近年では原価管理システムやBIツールの活用により、活動データの収集や分析を自動化できるようになり、以前よりも導入しやすくなっています。

建設業におけるABCの活用例

建設業では、現場管理や見積作成、資材発注、工程調整などさまざまな業務が発生します。ABCを活用することで、どの業務にどれだけのコストが発生しているかを把握しやすくなります。

例えば、同じ工事規模であっても現場管理にかかる工数や打ち合わせ回数が異なる場合があります。ABCを活用すれば、案件ごとの間接コストをより正確に把握でき、利益率の低い業務や改善が必要な工程を特定できます。

近年では原価管理システムを活用し、案件別・工程別の原価を可視化することで利益改善につなげる企業も増えています。

原価管理システムなら建築業向けの管理システム「アイピア」

アイピアは建築業に特化した原価管理システムであり、原価管理機能はもちろん、顧客情報、見積情報、発注情報、請求支払など工事に関する情報を一元管理できるため、情報集約の手間を削減できます。

操作もシンプルで導入しやすく、業務効率化の効果をすぐに実感できるのも特長です。さらに、クラウドシステムのため、外出先からでも作成・変更・確認が可能です。

アイピアの原価管理機能はここが便利!6つのポイント

まとめ

ABC(活動基準原価計算)は、活動ごとに原価を集計することで、従来の原価計算では見えにくかった間接費をより正確に把握できる手法です。

特に多品種少量生産や案件ごとの個別管理が求められる建設業では、活動ごとのコストを把握することで利益率の改善や業務効率化につなげることができます。

近年はクラウド型の原価管理システムの普及により、活動データの収集や分析も以前より容易になっています。正確な原価管理と利益改善を実現するためにも、自社に合った管理方法やシステムの導入を検討してみてはいかがでしょうか。

原価管理の基礎に関する記事

- 【建設業向け】工事原価管理とは?メリットや課題、目的を簡単にご紹介

- 【基礎から解説】原価計算とは?計算方法や目的別の種類も解説!

- ABC(活動基準原価計算)とは?計算方法やメリット、事例を解説

- 【リフォーム業向け原価管理】原価計算書を作成して粗利率低下を防止

原価管理の改善に関する記事

- 【2026年最新】赤字工事を未然に防ぐ「原価管理のコツ」5選!エクセル脱却と利益を残す仕組み

- 原価管理の失敗事例5選と赤字工事を防ぐための具体的な対策/a>

- 工事管理システムで原価管理を劇的改善!どんぶり勘定から脱却する選び方

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!