「老朽化したアパートを解体して、今時のマンションに建て替えたい」

「空室が増えたので、賃貸住宅を解体して駐車場にしたい」

「更地として売却したい」

など、解体工事を考えている方もいるのではないでしょうか。

「空き家となった実家を解体して、アパートを建てて賃貸経営をしたい」という方も多いかもしれません。

解体工事を行った場合の費用はどう仕訳けるべきなのか、滅失した建物はどう仕訳けるかなど、目的により仕訳け方が異なるだけでなく、節税のためのポイントもあります。

この記事では解体工事の勘定科目や仕訳や節税対策をご紹介していきます。

解体工事の提案をする場合や相談を受ける方も、知っているとアドバイスができ、案件の依頼獲得にもつながるので、ぜひ参考にしてください。

解体工事の仕訳の流れ

解体工事の仕訳の流れは、解体した建物や付属設備、エアコン等の備品の処理を行うことと、工事費用の計上です。

さらに、建て替えを行えば、建築費用や建物の計上、減価償却なども発生します。

解体工事の仕訳の流れ

- 解体した建物や付属設備、エアコン等の備品の処理

- 工事費用の計上

建て替え有

- 建築費用や建物の計上

- 減価償却

解体工事に関する記事はこちら

一般的な仕訳における主要な勘定科目

一般的な仕訳における、主要勘定科目は以下の通りです。

- 資産勘定

- 負債勘定

- 純資産

- 収益勘定

- 費用

資産勘定

資産勘定は、企業が保有する経済的価値のある財産や権利のことを指します。

資産勘定には現金や預金、完成工事未収入金(売掛金)のほか、建物などの固定資産も計上されます。

解体した場合は、この建物を仕訳し直さなければいけません。

負債勘定

負債勘定とは、企業が将来支払わなければならない義務や借金のことです。

負債勘定は借入金や工事未払金(買掛金・未払金)、預かり金などが計上されます。

建物の解体にあたって住宅ローンなどの精算をする場合や反対に解体工事費をローンで賄う場合には計上が必要です。

純資産

純資産とは、資産から負債を差し引いた残りの部分を指します。

純資産は会社なら資本金や自己株式などのことです。

資産から負債を控除したものと合致します。

収益勘定

収益勘定とは、企業の本業や副業から得られる収入のことを指します。

収益は完成工事高(売上高)、雑収入などを計上します。

賃料収入などがこれに該当します。

費用

費用とは、収益を得るためにかかったコストのことです。

費用は建物管理費用や管理人や管理会社への報酬支払、賃貸住宅の光熱費などです。

貸借対照表・損益計算書に関する記事はこちら

解体工事における勘定科目は?

解体工事の勘定科目は、目的や立場によって「建物除却損」「建設仮勘定」「外注費」など適切な勘定科目を選ぶことが大切です。

金額が大きくなりやすいため、費用処理か資産計上かを正しく判断しましょう。

以下では、撤去目的、建て替え目的、復旧目的の解体工事の場合の勘定科目について確認していきましょう。

解体工事のケース①:撤去が目的の場合

老朽化した建物や放置されていた実家の空き家などを解体して、とりあえず更地にする場合や更地を売ろうといった目的で解体した場合はどうでしょうか。

解体後に建て替え予定がない場合の解体工事費用は、固定資産除却損の勘定科目を適用し、費用として計上するのが基本です。

| 借方 | 貸方 |

|---|---|

| 固定資産除却損 | 建物 |

| 固定資産除却損 | 現金(または未払金) |

固定資産除却損

建物や土地といった固定資産を処分する場合に発生した費用を指す勘定科目です。

解体工事のケース②:建て替えが目的の場合

建て替えを目的に解体工事をする場合、解体工事費用は新たに建築する建物の取得費用の一部に計上されます。

つまり、解体工事費用は費用ではなく、新たに建てる建物の資産価値の一部として計上できます。

解体工事を行った時点では、まだ新たな建物は建築されていませんので、資産勘定の借方の前払金に計上し、解体工事費用で支払った現金を借方に計上しましょう。

新築の建物が建ったら、借方に建物を計上し、貸方に前払金と差額の建築費用を計上します。

建設前

| 借方 | 貸方 |

|---|---|

| 現金 | 前払金 |

建設後

| 借方 | 貸方 |

|---|---|

| 建物 | 建築費用 |

解体工事のケース③:復旧が目的の場合

建物が地震や水害、台風などで損傷した場合や建物に車が突っ込むなどした場合に、破壊された部分などを一部解体したうえで、修理や復旧工事を行うケースがあります。災害などで被災して解体が必要になった場合が当てはまります。

この場合は、解体工事費用を修繕費の勘定科目で、費用として仕訳をするのが基本です。

修繕費に計上するためには、現状復旧となることがポイントです。

修繕工事後の状態が、損傷前の既存の物件の状態と同一の仕様、同一の価値であることが必要になります。

| 借方 | 貸方 |

|---|---|

| 修繕費 | 現金/未払金 |

修繕工事に加えて、同等価値を超える改良などを行ってリニューアルした場合には、資産の新規取得とみなされることもあります。

この場合は費用ではなく、資産として計上しなくてはなりません。

| 借方 | 貸方 |

|---|---|

| 建物(等) | 現金/未払金 |

建設業会計に関する記事はこちら

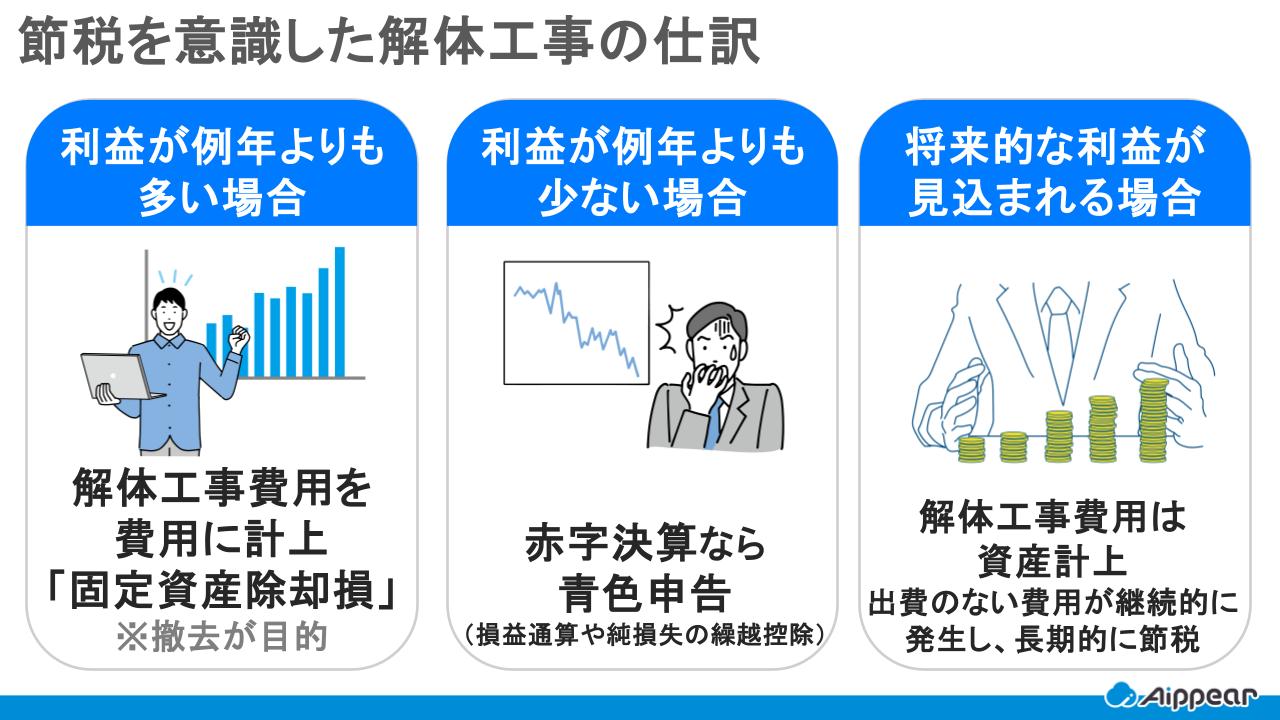

節税を意識した解体工事の仕訳

解体工事の費用を仕訳するにあたっては、節税対策を行うことも可能です。

仕訳する前に現状分析や将来の計画、収益の見通しなどを考え、節税につながる仕訳を行いましょう。

その年の利益が例年よりも多い場合

複数の建物の賃貸経営などをしており、1棟の建物の解体工事を行った年の利益が例年より高額になることが予想される場合、解体工事費用を費用に計上することで、利益を圧縮できます。

不動産事業所得等の利益を抑えて、所得税の節税をするには、解体工事費用を固定資産除却損で計上するのがおすすめです。

解体後に建て替えを計画している場合は、翌年度以降などに行うことも考えられます。

一方、資産計上することで新築建物の減価償却を行うことができ、中長期的に見れば節税につながります。

その年の利益が少ない場合

解体工事を行う年の利益が少ない場合、解体工事費用を一括で費用計上すると利益が出ないばかりか、赤字になることもあるかもしれません。

利益がゼロか赤字で、ほかに所得がなければ、税金の支払いは発生せず、節税につながります。

一方、赤字決算となる場合には、青色申告をしていれば、損益通算や純損失の繰越控除ができます。

赤字と損益通算ができるほかの所得とを損益通算することで、他の所得も含めた節税が可能です。

損益通算をしてもカバーできない純損失がある場合には、その損失額を翌年以後3年間にわたり、繰越控除ができます。

繰越控除により、翌年度以降は利益が生じても、損失額を控除できるので、その分税金の支払いを少なくすることが可能です。

青色申告はお早めに

前年度も青色申告をしていれば、純損失の繰り越しに代えて損失額を前年分に繰り戻し、前年分の所得税の還付を受けることもできます。

継続的に青色申告を行っていて、かつ前年度の所得税額が多かった場合は、前年にさかのぼって節税できるのがメリットです。

青色申告をしていない方で、翌年度に解体工事を予定しており、賃貸住宅を解体した結果、家賃収入も少なくなり、利益が減ると予想される場合には、新たな年度が始まる前に青色申告の申請をしましょう。

その年の3月15日までに納税地の所轄税務署長に青色申告承認申請書を提出して、承認を受けなくてはなりません。

そのうえで、帳簿を備え付けて記帳を行うことや書類を原則として7年間保存するなどが求められます。

将来的な利益が見込まれる場合

解体工事を行った年だけでなく、その年以降も継続的に大きな利益が見込める場合や増益が予想される場合には、解体工事費用は資産計上したほうが、節税につながります。

たとえば、木造の老朽化した2階建てアパートを解体し、ワンルームマンションなどに建て替えるようなケースです。

賃貸できる住戸数も増え、家賃も高くでき、新しいマンションは入居希望者も増えて空室リスクも軽減でき、増益が期待されます。

この場合には資産に計上することで長期的に減価償却できるなど、出費のない費用が継続的に発生し、長期的に節税が可能です。

建築・リフォーム業向け管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

解体工事の仕訳と節税のポイントを解説しました。

解体工事の仕訳の流れは、解体工事費用の計上と、建て替え費用の計上などです。

主要勘定科目は資産勘定、負債勘定、純資産、収益勘定、費用がありますが、解体工事の勘定科目は目的別または節税対策別に選ぶことがポイントになります。

撤去が目的の解体工事の場合は、固定資産除却損として費用計上します。

建て替えが目的の解体工事の場合は、新たに建てる建物の一部として資産計上をしましょう。

復旧が目的の解体工事の場合は、修繕費として費用計上するのが一般的です。

節税を意識した解体工事の仕訳として、その年の利益が例年よりも多い場合は費用計上がおすすめです。

その年の利益が少ない場合は、青色申告をしていると、費用計上による節税効果が高くなり、損益通算や繰越控除、繰り戻しによる還付が受けられます。

建て替えなどにより、将来的な利益が見込まれる場合は資産計上することが、節税につながります。

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!