共通仮設費とは、建設工事を進めるために必要な仮設物(足場・仮設事務所・仮設トイレなど)の設置・維持・撤去にかかる費用のことです。

この費用は「直接工事費 × 共通仮設費率」で算出するのが基本ですが、積算基準は時代に合わせてアップデートされています。2026年(令和8年)改定では一般管理費等率の算定式が一本化され、最低制限価格の算出根拠により透明性が求められるようになりました。また、2025年12月完全施行の改正建設業法・改正入契法により、工事費内訳書への労務費等の明示が義務化され、どんぶり勘定がいっさい通用しない時代に突入しています。

本記事では、【2026年最新】の積算基準をもとに、共通仮設費の定義・内訳8項目・工種別の計算式・最新法改正の実務への影響を、具体的なシミュレーションを交えてプロが解説します。

共通仮設費とは何か?30秒でわかる定義と特徴

共通仮設費とは、特定の作業だけでなく、工事現場全体を運営するために必要な「仮設物」の設置・撤去・維持にかかる費用のことです。仮設トイレ、仮設事務所、足場、現場の電気代などが該当し、工事が完了すればすべて撤去され、形として残らないのが特徴です。

工事原価の構成における位置づけ

工事の会計項目は複雑ですが、共通仮設費は「共通費」の一部に含まれます。工事原価の全体像の中で、それぞれの費用がどう違うのかを以下の表で整理しましょう。

| 項目 | 内容 | 具体例 |

|---|---|---|

| 直接工事費 | 建物そのものを作るために直接かかる費用 | 材料費、作業員の労務費、外注費 |

| 共通仮設費 | 現場の運営・環境維持に必要な仮設物の費用 | 足場、仮設事務所、仮設トイレ、電気・水道代 |

| 現場管理費 | 現場の管理・監督にかかる費用 | 現場監督の給与、事務用品、現場の通信費 |

| 一般管理費 | 企業の運営を維持するための経費 | 本社の家賃、役員報酬、広告宣伝費 |

建設工事費に関する記事はこちら

共通仮設費の内訳8項目を徹底解説

共通仮設費の内訳とは、国土交通省の積算基準によって分類された「8つの費用項目」のことです。具体的にどのような項目で構成されているのか、詳しく見ていきましょう。

1. 準備費

現場を工事しやすい環境に整備するための費用です。事前の測量や障害物撤去などが含まれます。

- 敷地内の障害物撤去、草刈り、小規模な整地

- 現場調査費、丁張り(水盛り遣方)費用

- ※石綿(アスベスト)等調査費は積上げ算定が明確化されています

2. 仮設建物費

作業員や管理者が使用する一時的な建物の設置費用です。設置するだけでなく、維持(損料)・解体・撤去費用もすべて含まれます。

- 仮設事務所、宿舎、資材倉庫

- 仮設トイレ(快適トイレ含む)、手洗い場、休憩所

- 建物のリース代や解体にかかる労務費

3. 工事施設費

高所作業などに伴う足場など、工事を安全・円滑に進めるための設備です。これらは工事が終われば撤去されるため共通仮設費に含まれます。

- 外部足場、昇降階段、転落防止ネット

- 仮囲い(フェンス)、仮設ゲート

- 現場内の仮設道路、工事用サイン、通信設備

4. 環境安全費

近隣への配慮や作業員の安全確保に不可欠な費用です。

- 消火器、火災報知器などの防火設備

- 安全標識、掲示板、安全パトロール費用

- 防塵シート、騒音対策設備

5. 動力用水光熱費

現場で使用するエネルギーの実費と設備費です。

- 工事用電気の基本料金・使用料(電灯・動力)

- 工事用水道、給排水設備費

- 発電機などの燃料費

6. 屋外整理清掃費

現場の美化と産業廃棄物の管理に関する費用です。

- 現場内の日常的な清掃、廃材整理

- 産業廃棄物の収集運搬費(※処理費自体は直接工事費に含まれる場合が多い)

- ※冬季の除雪費用などは積上げ算定となることが明確化されています

7. 機械器具費

特定の工種に限定されない、汎用的な機械の費用です。

- タワークレーン、工事用エレベーター(共通で使用する場合)

- 汎用的な工具、脚立、照明器具の損料

- 測量機器、写真管理用機材

8. その他(材料試験・CCUS導入費用など)

品質担保のために必要な検査費用や、システムの現場導入にかかる費用です。

- コンクリートの圧縮試験などの材料試験費、非破壊検査費用

- 出来形管理に必要な計測・記録費用

- ★建設キャリアアップシステム(CCUS)の現場利用料等の追加計上費用

原価管理に関する記事はこちら

共通仮設費の計算方法|積み上げ方式と率計算の使い分け

共通仮設費の計算方法とは、工事の特性に合わせて「実費を計算する」か「数式で一括算出する」かの2つのアプローチのことです。

方法① 積み上げ方式

「足場が何平米でいくら」「仮設トイレが何棟でいくら」と、8項目の実費を詳細に見積もる方法です。狭小地や特殊な現場条件など、率計算では実態と合わない場合に使用されます。極めて正確な予算が組める反面、拾い出しに膨大な手間と時間がかかるのがデメリットです。

方法② 率計算方式

公共工事や一般的な民間工事で広く使われる方法です。「直接工事費 × 共通仮設費率」の計算式で迅速に算出できます。共通仮設費率はすべての工事に一律ではなく、工事の種類や規模、工期によって変動します。

共通仮設費の計算シミュレーション(直接工事費1億円・工期12ヶ月)

具体的な金額のイメージを掴むため、「新営建築工事」で「直接工事費が1億円(100,000千円)」「工期12ヶ月」のケースを実際に計算してみましょう。

- 使用する公式:Kr = Exp(3.346 − 0.282 × loge P + 0.625 × loge T)

- P(直接工事費)= 100,000(※千円単位) / T(工期)= 12(ヶ月)

- 代入して計算:

Kr = Exp(3.346 − 0.282 × 11.513 + 0.625 × 2.485)

= Exp(3.346 − 3.247 + 1.553)

= Exp(1.652) ≒ 5.22% - 結果:1億円 × 5.22% = 約522万円。これに、率計算に含まれない「積上げ分(CCUS費用や特殊要件)」を加算したものが、最終的な共通仮設費となります。

【令和5年改定以降】工事別の共通仮設費率の計算式と最新係数

工事別の共通仮設費率の計算式とは、国土交通省の「公共建築工事共通費積算基準」に基づく算定式のことです。令和8年改定後も、共通仮設費率のExp算定式そのものは令和5年改定の基準がそのまま踏襲・適用されています。自社の工事に該当するものを確認してください。

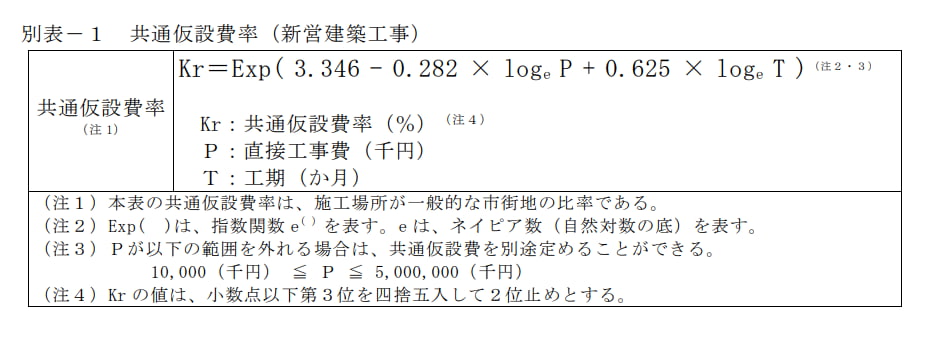

新営建築工事

新営建築工事の共通仮設費率は「Kr = Exp(3.346 – 0.282 × loge P + 0.625 × loge T)」です。

ただし、直接工事費Pが1,000万円〜50億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

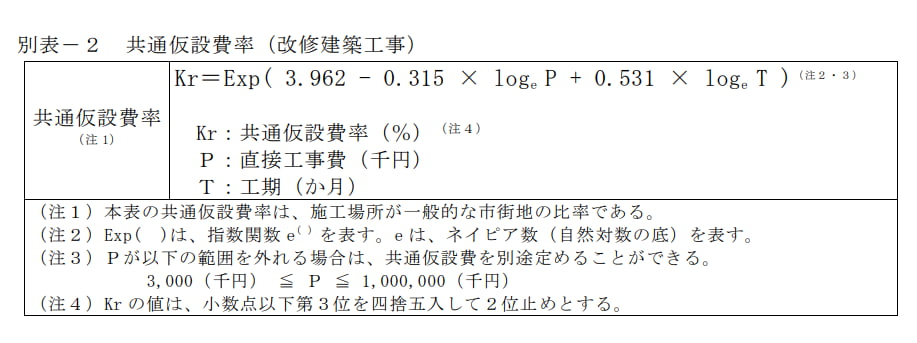

改修建築工事

改修建築工事の共通仮設費率は「Kr = Exp(3.962 – 0.315 × loge P + 0.531 × loge T)」です。

ただし、直接工事費Pが300万円〜10億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

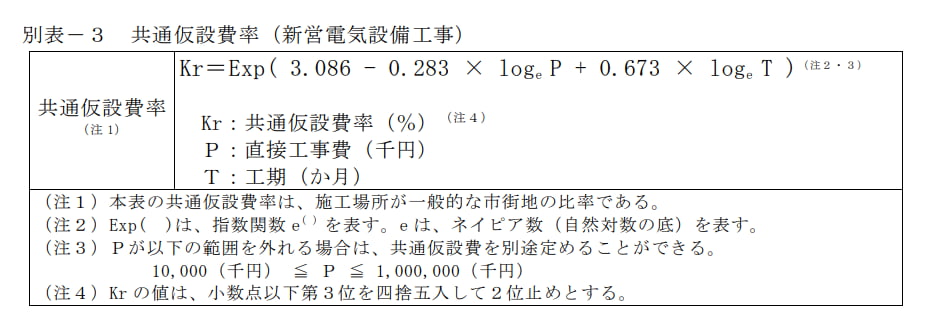

新営電気設備工事

新営電気設備工事の共通仮設費率は「Kr = Exp(3.086 – 0.283 × loge P + 0.673 × loge T)」です。

ただし、直接工事費Pが1,000万円〜10億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

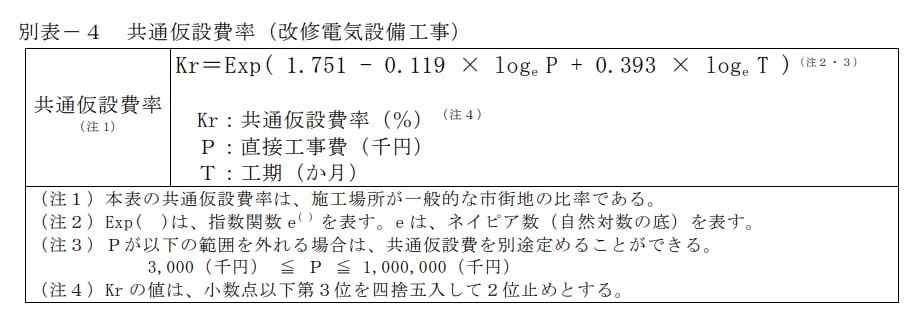

改修電気設備工事

改修電気設備工事の共通仮設費率は「Kr = Exp(1.751 – 0.119 × loge P + 0.393 × loge T)」です。

ただし、直接工事費Pが300万円〜10億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

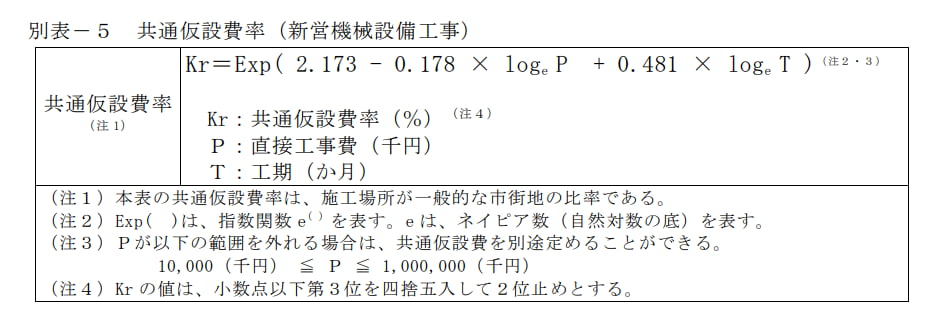

新営機械設備工事

新営機械設備工事の共通仮設費率は「Kr = Exp(2.173 – 0.178 × loge P + 0.481 × loge T)」です。

ただし、直接工事費Pが1,000万円〜10億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

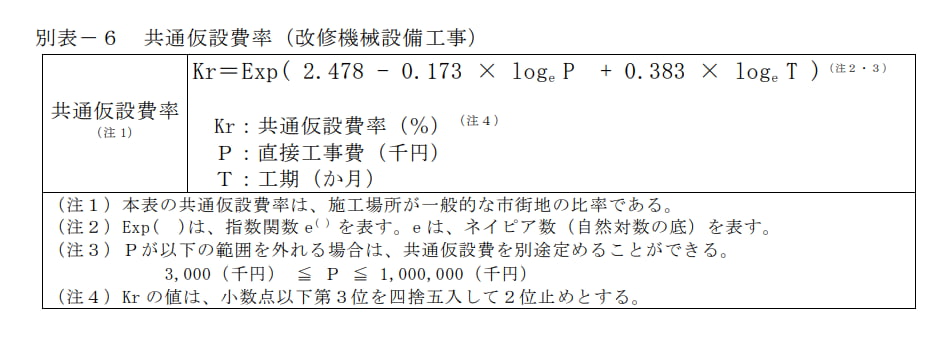

改修機械設備工事

改修機械設備工事の共通仮設費率は「Kr = Exp(2.478 – 0.173 × loge P + 0.383 × loge T)」です。

ただし、直接工事費Pが300万円〜10億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

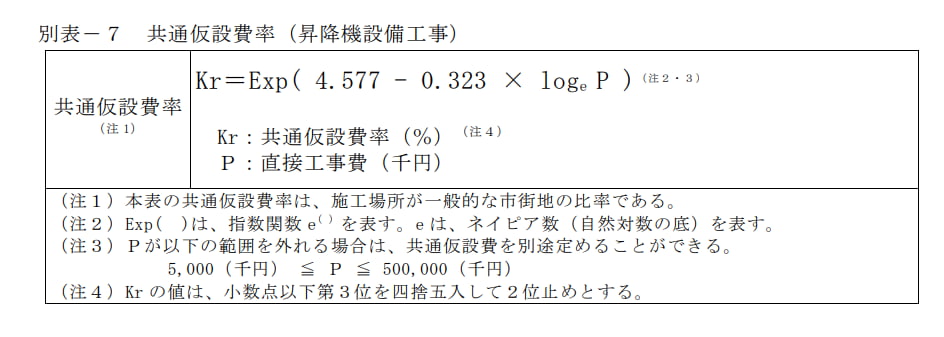

昇降機設備工事

昇降機設備工事の共通仮設費率は「Kr = Exp(4.577 – 0.323 × loge P)」です。

ただし、直接工事費Pが500万円〜5億円の範囲を外れる場合は共通仮設費を別途定めることができます。

※国土交通省「公共建築工事共通費積算基準」から引用

令和8年改定における変更点(一般管理費等率の算定式一本化)

2026年(令和8年)4月以降の入札手続きから適用されている最新の積算基準では、上記の「共通仮設費率」の計算式自体は変わっていません。大きく変わったのは、関連する「一般管理費等率」の算定式が全工種(建築・電気・機械・昇降機)で共通の式に一本化された点です(※工事原価300万円超〜30億円以下に適用)。全体としての最低制限価格の算出根拠がより透明化されています。

2025年・2026年の法改正が共通仮設費の積算に与える影響

法改正が積算に与える影響とは、適正な見積もりが法令で厳しく縛られ、どんぶり勘定が許されなくなったという事実です。実務に直結する重要なポイントを解説します。

改正建設業法の「3つの禁止規定」と適正な見積もり

2025年12月に完全施行された改正建設業法では、労務費や法定福利費の不当な買いたたきを防ぐため、以下の「3つの禁止規定」が設けられました。

- 著しく低い材料費・労務費等による見積りの禁止

- 原価割れ契約の禁止(受注者にも適用)

- 工期ダンピング対策の強化

これにより、元請けが下請けに対し、共通仮設費に含まれるべき安全設備や仮設設備の費用を不当に削って発注することは、明確な法令違反リスクを伴います。

改正入契法による工事費内訳書への5項目明示義務化

入札契約適正化法(入契法)の改正に伴い、公共工事の入札時に提出する工事費内訳書へ、「材料費」「労務費」「法定福利費」「安全衛生経費」「建退共掛金」の5項目の明示が新たに義務化されました。共通仮設費に含まれる安全衛生経費なども「一式」で済ませることはできず、正確に切り分けて提示する必要があります。

2024年問題(時間外労働上限規制)による工期延長と仮設費増加

上限規制により週休2日の確保や残業削減が求められ、「工期の長期化」が生じています。工期が延びれば、仮設事務所のリース代や現場の電気代など、期間に比例する共通仮設費は当然増加します。率計算に頼るだけでなく、延長期間分の実費増額をいかに見積もりに組み込むかが鍵です。

建設業のDX・働き方改革に関する最新の行政動向

見積・積算についての関連記事はこちら

積算で失敗しない実務ポイント5選

積算で失敗しない実務ポイントとは、消費税の扱いや追加工事の精算など、実際の現場で利益を漏らさないためのノウハウのことです。

消費税の扱い(課税・非課税の区別)

実務でよく迷うのが消費税です。結論として、共通仮設費のほとんどの項目(資材リース代、電気代、外注清掃費など)は「課税対象」です。積算時には税抜金額で算出し、最終的な見積書の合計金額に対して消費税を加算するのが一般的です。ただし、道路使用許可などの行政手数料は非課税となります。

追加工事発生時の共通仮設費の変更協議

本体工事に追加が発生した場合、共通仮設費も自動的に増額されるわけではありません。率計算の場合は、追加された直接工事費に対して再度率を掛けるよう発注者と協議が必要です。積み上げ方式の場合は、延長された足場のリース期間など、追加費用を具体的に提示します。

小規模リフォームでも計上すべき理由

小規模な工事でも、養生シート、駐車場のコインパーキング代、作業後の清掃費などは立派な共通仮設費です。これらを「諸経費」に曖昧に含めると、原価を圧迫する原因となります。

最低制限価格への影響

公共工事において、共通仮設費は「最低制限価格」の算出に直結します。令和8年改定による一般管理費等率の一本化などを経て、共通仮設費をいかに正確に積算できるかが、そのまま入札の勝率に影響を与えるようになっています。

週休2日(4週8休)確保に必要な仮設費の見積もり方

週休2日制の現場では、稼働日数が減る分、月額でリースしている仮設事務所やトイレの「1日あたりのコスト」は割高になります。これを補填するため、国交省の基準でも週休2日推進工事における共通仮設費の補正係数が設定されており、民間工事でもこれを準用した見積もりが推奨されます。

エクセル管理の限界を突破!建設DXで「見える化」

建設DXによる「見える化」とは、属人的なエクセル管理を脱却し、システムで原価や予算をリアルタイムに一元管理することです。

法改正への対応や積算基準の更新が頻発する現代において、手入力で共通仮設費を管理し続けることには限界があります。「最新の率への更新忘れ」や「内訳書の明示漏れ」が、そのまま利益の流出やコンプライアンス違反に直結するためです。システム導入には以下のメリットがあります。

- 自動計算によるミス防止:最新の仮設費率をシステムで自動計算し、エクセル関数の壊れを防ぐ。

- リアルタイムな予実管理:予算と実際の発生費用を比較し、赤字リスクを早期発見。

- 法改正への迅速な対応:5項目明示義務などの新しいフォーマットにワンクリックで対応。

工事管理システム・ERPについての関連記事はこちら

よくある質問(FAQ)

共通仮設費に関するよくある疑問とその回答をまとめました。

- Q. 共通仮設費率と現場管理費率の違いは?

-

共通仮設費率は足場や仮設事務所などの「モノ(設備)」にかかる率、現場管理費率は現場監督の給与や事務経費などの「ヒト・管理」にかかる率という違いがあります。

- Q. 令和8年改定で共通仮設費の計算式は変わりましたか?

-

いいえ、共通仮設費率の計算式(Exp関数など)は令和5年改定のものが継続されています。令和8年改定で一本化など大きく変わったのは「一般管理費等率」の算定式です。

- Q. 民間工事でも共通仮設費率は使えますか?

-

はい、使えます。多くの民間工事でも、国土交通省の「公共建築工事共通費積算基準」をベースに、自社の利益率などを加味して共通仮設費を算出するのが一般的です。

- Q. 小規模なリフォーム工事でも共通仮設費は計上するべきですか?

-

はい、計上すべきです。養生シート、駐車場のコインパーキング代、作業後の清掃費などは立派な共通仮設費です。これらを「諸経費」に曖昧に含めると、原価圧迫の原因となります。

- Q. 追加工事が発生した場合、共通仮設費はどうなりますか?

-

自動的に増額されるわけではありません。率計算で契約している場合は、追加された直接工事費に対して再度率を掛けるよう発注者と協議が必要です。積み上げ方式の場合は、追加費用を具体的に提示します。

- Q. 共通仮設費は消費税の課税対象ですか?

-

原則として課税対象です。仮設リース代や清掃費などは税抜で積算し、最終的な工事費総額に対して消費税を掛けます(ただし行政の道路使用許可手数料などは非課税)。

- Q. 共通仮設費率の最新係数はどこで確認できますか?

-

国土交通省が公表する「公共建築工事共通費積算基準」で確認できます。2026年現在は令和8年改定の基準が運用されています。

まとめ

共通仮設費は、工事を安全かつ円滑に進めるために必要不可欠な費用です。その内訳8項目を正確に理解し、積み上げ方式や率計算を使い分けて適切に予算に組み込むことが、工事を黒字で終えるための絶対条件となります。

特に2025年の改正建設業法や入契法、2026年適用の令和8年積算基準改定の影響で、どんぶり勘定が許されず、内訳の明示と適正な転嫁が義務付けられる時代へと突入しています。これを機に、クラウドシステムなどを活用した正確な原価管理・積算体制の構築を検討してみてはいかがでしょうか。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

原価管理の基礎に関する記事

- 【建設業向け】工事原価管理とは?メリットや課題、目的を簡単にご紹介

- 【基礎から解説】原価計算とは?計算方法や目的別の種類も解説!

- ABC(活動基準原価計算)とは?計算方法やメリット、事例を解説

- 【リフォーム業向け原価管理】原価計算書を作成して粗利率低下を防止

原価管理の改善に関する記事

- 【2026年最新】赤字工事を未然に防ぐ「原価管理のコツ」5選!エクセル脱却と利益を残す仕組み

- 原価管理の失敗事例5選と赤字工事を防ぐための具体的な対策/a>

- 工事管理システムで原価管理を劇的改善!どんぶり勘定から脱却する選び方

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!