2021年4月から、「収入認識に関する会計基準」という新しい会計基準が適用されました。

本記事では、この新収益認識基準の概要とあわせて、建設業への影響を解説します。

また、新収益認識基準を適用するメリットについて、中小企業の経営の目線からご紹介します。

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

未成工事会計学習前のポイント

会計基準を学ぶ際に、Google検索などで調べると、2021年4月1日に廃止された「工事進行基準」と「工事完成基準」で説明されていることが多いようです。

しかし、<現在適用されているのは2021年4月1日に導入された「新収益認識基準」です。

そのため、下記のポイントを理解してから学習を進めてください。

ポイント

2021年4月以前は、工事の進捗状況に応じて売上を計上する「工事進行基準」と、工事が完了した時点で売上を計上する「工事完成基準」のどちらかを選択して、工事の進捗状況に応じた前払い金(未成工事受入金)と工事の施工にかかった費用(未成工事支出金)を計算していました。

しかし、2021年4月以降は、履行義務の充足に基づいて売上を計上する「新収益認識基準」が導入され、工事進行基準は廃止されました。

新収益認識基準は、工事進行基準の考え方を引き継いでいるため、近い考え方で売上を計上することになります。

これらのことを理解し、学習を進めていきましょう。

新収益認識基準においては、工事の進捗状況を正確に把握することが非常に重要です。

売上を計上するタイミングや金額を適切に管理するためには、工事ごとの詳細な進捗データと原価管理が必要不可欠となります。

そのため、工事台帳の活用がますます重要になります。

工事台帳とは、建設工事の進捗や資材、作業内容などを記録・管理するための帳簿です。

しかし工事台帳の手書き作成は時間がかかり、情報の更新や集計も手間がかかるため、手動では限界があります。

そこで、効率的に作業を進めることができる工事台帳ソフトの導入検討をおすすめします。

工事台帳ソフトを導入することで、進捗管理が効率化され、情報共有がスムーズになります。

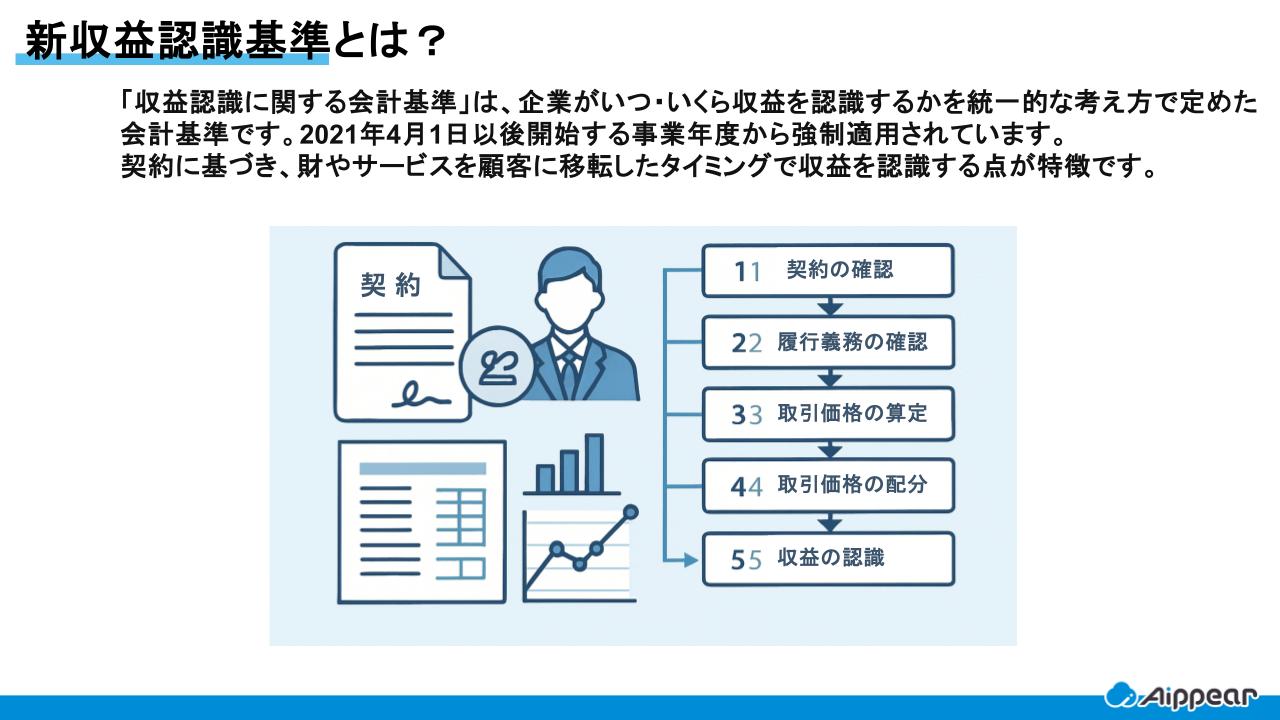

新収益認識基準とは

2014年、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)が共同で「顧客との契約から生じる収益」(IFRS15号)を公表しました。

近年、グローバル化やインターネットの普及に伴い、ビジネス形式が多様化しています。

IFRS15号は、こうした現状に対応しようと定められました。

以上のような動きを受けて日本では、企業会計基準委員会(ASBJ)が、「収益認識に関する会計基準」を開発しました。

これが、「新収益認識基準」にあたります。

新収益認識基準は、IFRS15号の要素を基本的にすべて取り入れています。

つまり、日本と海外との収益認識基準がほぼ統一されたことになります。

これによって、日本企業と海外企業の売り上げを比較することができるようになりました。

収益認識に関する会計基準に関するページはこちら

新収益認識基準の適用対象

新収益認識基準は、2021年度から上場企業に強制適用されました。

中小企業については、これまで同様、企業会計原則や、法人税法の規定に沿った会計処理も認められており、新基準の適用は任意となっています。

なお、建設業が従来依拠していた「工事契約に関する会計基準」(以下、工事契約基準)は、新収益認識基準の公表に伴い、廃止されました。

ただし、工事進行基準や工事完成基準といった規定は、税務上の取り扱いである法人税法において引き続き存在しています。

そのため、建設業の中小企業は、新収益認識基準を適用しない場合、従来の工事進行基準や工事完成基準といった法人税法の規定に則って会計処理を行う必要があります。

会計基準と税務基準の不一致による実務上の課題

新基準の導入後、建設業の中小企業が直面している最大の課題は、この「会計基準」と「税務基準」の不一致です。

中小企業は任意適用ですが、大手取引先との契約においては、先方の決算に合わせて新基準に基づいた進捗報告や請求処理を求められるケースが非常に多く発生しています。

これは、事実上、中小企業も新基準に対応せざるを得ない状況を生んでいます。

この結果、「会計上の処理(新基準)」と「税務申告上の処理(法人税法の基準)」の二本立てで処理せざるを得なくなり、二重の帳簿作成や、決算時の細かな調整(税効果会計など)といった実務負担が増大しているのが現状です。

建設業の会計に関する記事はこちら

新収益認識基準の5ステップ

新収益認識基準の概要を確認しました。

ここでは、収益を認識するための5ステップをご紹介します。

ステップ① 契約の識別

「契約の識別」とは、当事者同士(売り手と買い手)の契約として認められるものを収益とする、という考え方です。

建設業の場合、書面上で契約を交わし、対価を得られると判断したうえで受注することがほとんどです。

そのため、すでに「契約の識別」の要件を満たしているといえます。

ステップ② 履行義務の識別

「履行義務の識別」とは、

- 顧客との契約のうち、履行すべきものはいくつあるか

- それぞれどのような内容なのか

をきちんと把握するというものです。

たとえば、バスルームのリフォーム契約を締結し、3年間の延長保証を付けたとします。

この場合、一つの契約の中に、設計や施工、延長保証など複数の履行義務が生じます。

これらの履行義務の内容を一つひとつ明確にする、というのが「履行義務の識別」です。

ステップ③ 取引価格の算定

「取引価格の算定」とは、取引の金額を確認するというものです。

取引価格とは、取引によって企業が得ると見積られる金額です。

ただし、値引きやリベート、返金などにより、取引の対価が変動する可能性がある場合は注意が必要です。

この場合は、変動する可能性のある金額を見積り、その分を考慮して取引価格を算定しなければなりません。

ステップ④ 履行義務への取引価格の配分

「履行義務への取引価格の配分」とは、全体の取引価格を、一つひとつの履行義務に配分するというものです。

ステップ②で確認した履行義務の一つひとつに、ステップ③で算定した取引価格を割り振っていきます。

ステップ⑤ 履行義務の充足による収益の認識

「履行義務の充足による収益の認識」とは、売上を計上するタイミングを確認するというものです。

履行義務には、一時点で充足されるものと、一定の期間にわたって充足されるものがあります。

一時点で充足される履行義務の場合、その一時点で収益を認識します。

一方、3年の延長保証など、一定期間にわたって履行義務が充足される場合、その期間で徐々に収益を認識します。

「履行義務の充足による収益の認識」は、建設業にとって特に重要なポイントです。

以下で詳しく確認しましょう。

工事請負契約に関する記事はこちら

新収益認識基準の建設業への影響

新収益認識基準の適用により、

- 企業会計基準第15号「工事契約に関する会計基準」

- 企業会計基準適用指針第18号「工事契約に関する会計基準の適用指針」

が廃止されました。

これにより、建設業にはどのような影響があるのでしょうか。

「履行義務の充足による収益の認識」に関わる収益計上の方法とタイミングについて、

- 収益認識基準の違い

- 原価回収基準の新設

の2点を確認していきましょう。

収益認識基準の違い

工事契約基準においては、「工事進行基準」と「工事完成基準」という2つの収益認識基準が存在します。

| 工事進行基準 | 工事の進捗度に従い、一定の期間にわたって収益を認識する。 |

|---|---|

| 工事完成基準 | 工事の完成・引き渡し時の一時点で収益を認識する。 |

新収益認識基準における、「一定の期間にわたり充足される履行義務」は、工事進行基準と類似しているように思われます。

ただし、関係する履行義務を「一定の期間にわたり充足される履行義務」として判定するためには、次の条件のいずれかを満たす必要があります。

一定の期間にわたり充足される履行義務(第38項)

- 企業が顧客との契約医置ける義務を履行するにつれて、顧客が便益を享受すること

- 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

- 次の要件のいずれも満たすこと

① 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

② 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

上記のどれか一つにでも該当すれば、工事契約基準における工事進行基準とほぼ同様の会計処理を実施することが可能です。

逆に、上記に該当しない場合は、一時点で収益を認識する方法を採用しなければなりません。

工事契約の期間がごく短い場合

ただし、工事契約の期間がごく短い場合、第38項の定めに関わらず、次のような代替措置が用意されています。

工事契約について、契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間がごく短い場合には、一定の期間にわたり収益を認識せず、完全に履行義務を充足した時点で収益を認識することができる

引用元:企業会計基準委員会「収益認識に関する会計基準の適用指針 第95項 期間がごく短い工事契約及び受注制作のソフトウェア」p. 21

原価回収基準の新設

工事進捗度を合理的に見積もることができない場合、従来は工事完成基準に則って収益計上を行っていました。

新収益認識基準においては、「原価回収基準」が適用されます。原則として、工事完成基準は認められません。

原価回収基準とは、履行義務の充足に係る進捗度を合理的に見積もることができない場合に適用され、発生した工事支出金のうち、回収が見込まれる金額でのみ収益を認識するという方法です。

原価回収基準が適用される具体的な状況

この基準は、極めて限定的な状況で適用されます。たとえば、工事が途中で中断され、工事進捗度を合理的に見積もることが不可能になった場合だけでなく、顧客の信用不安が高まり、契約上の対価の回収が極めて不確実になった場合なども該当します。

こうした状況でも、工事の完成に必要な費用の回収が確実に見込まれている場合、原価回収基準を適用できます。

会計処理上の注意点

原価回収基準は、支出した費用と同額の収益を認識する処理となるため、その期間の収益(利益)はゼロとして計上されます。

これは、将来回収できるであろう原価のみを収益として計上し、それ以上の利益計上を認めない、という慎重な考え方に基づいています。

ただし、工事進捗度を合理的に見積もることが可能になった時点(例:顧客の信用不安が解消され、回収可能性が確実になった時点など)で、直ちに「一定の期間にわたり充足される履行義務」の処理(従来の工事進行基準に近い処理)に切り替える必要があります。

建設業の原価管理に関する記事はこちら

新収益認識基準適用のメリット

上場企業においては、2021年度からすでに新収益認識基準が強制適用されています。

一方中小企業は、その企業の任意での適用となっています。

ここでは、中小企業が新収益認識基準を適用するメリットを確認しましょう。

経営状態の改善につながる

特に大企業と取引を行っている中小企業の場合、新収益認識基準の適用は経営状態の改善につながります。

新収益認識基準においては、会計処理の根拠が明確に示されています。

そのため、新収益認識基準を適用すれば、根拠を明らかにしながら収益計上の時期や方法の適正化を促すことができます。

大企業との取引を適正化することで、無理のない契約を結び、利益を確保できるようになります。

中小企業向けのシステムに関する記事はこちら

新収益認識基準に関するよくある質問

- なぜ新収益認識基準が導入されたのですか?

-

業種ごとに異なっていた従来の収益認識ルールを統一し、国際会計基準(IFRS)との整合性を高めることが目的です。これにより、財務諸表の比較可能性や透明性が向上します。

- どのような企業が対象になりますか?

-

原則として、すべての営利企業が対象です。上場・非上場を問わず適用されますが、企業規模や取引内容に応じて簡便的な取り扱いが認められる場合もあります。

- 収益はどのタイミングで認識されますか?

-

顧客に対して「財またはサービスの支配が移転した時点」で収益を認識します。一時点で認識する場合と、一定期間にわたって認識する場合があります。

- 新収益認識基準の基本的な5ステップとは何ですか?

-

以下の5ステップに基づいて収益を認識します。

- 履行義務を充足したときに収益を認識する

- 顧客との契約を識別する

- 契約における履行義務を識別する

- 取引価格を算定する

- 取引価格を履行義務に配分する

まとめ

新収益認識基準の概要や、建設業への影響を解説しました。

新しい基準は、これまでの会計処理とは異なる場合も多く、複雑に感じるかもしれません。

しかし、中小企業にとっては、不利益を被る契約内容を是正するために役立つ基準でもあります。

これまでの工事契約基準と異なる点、同様の点をしっかりと確認し、経営状態の改善に役立てましょう。

このように、新基準に適切に対応し、収益認識を正確に行うためには、工事台帳の管理が非常に重要です。

工事台帳ソフトを導入することで、進捗状況や原価をリアルタイムで把握し、売上計上のタイミングを適切に管理できます。

経営改善を目指す企業にとって、導入を検討する価値は大いにあるでしょう。

建築業向けの管理システム「アイピア」

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

経営指標に関連する記事はこちら

- 【建築業】経営指標とは?経営分析に役立つ指標をご紹介!

- 貸借対照表とは?資産、負債、純資産に分けて解説!

- 自己資本比率とは? 図で簡単解説。会社の安全性を把握しよう

- 損益分岐点とは?建築業で具体例をご紹介

- 限界利益、限界利益率、損益分岐点の意味と計算方法

- キャッシュフロー計算書とは?基礎知識から目的まで簡単に解説

- 労働配分率とは?重要な粗利(付加価値)についても解説

- 粗利(粗利益)とは? 計算方法や重要性について解説!

経営者なら知っておくべき用語に関する記事はこちら

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!