原価管理をする上で、重要な書類の一つとして、「工事台帳」が挙げられます。

工事台帳を作成することで、一工事当たりの粗利、利益率を把握しやすくなり、どんぶり勘定による赤字防止や下げるべき原価の発見につながります。

正しく工事台帳を作成する為にも、今回は工事台帳とは何か、目的、作成方法などについて詳しくご紹介します。

時間削減・利益UP・情報共有ができる

効果を実感できる運用サポート!建築業向け管理システムならアイピア

アイピアではシステム導入の効果を実感していただけるよう丁寧な運用サポートを心がけております。

利益や業務効率化を体感したい方は、ぜひアイピアの無料デモ体験にお申込みください!

工事台帳とは

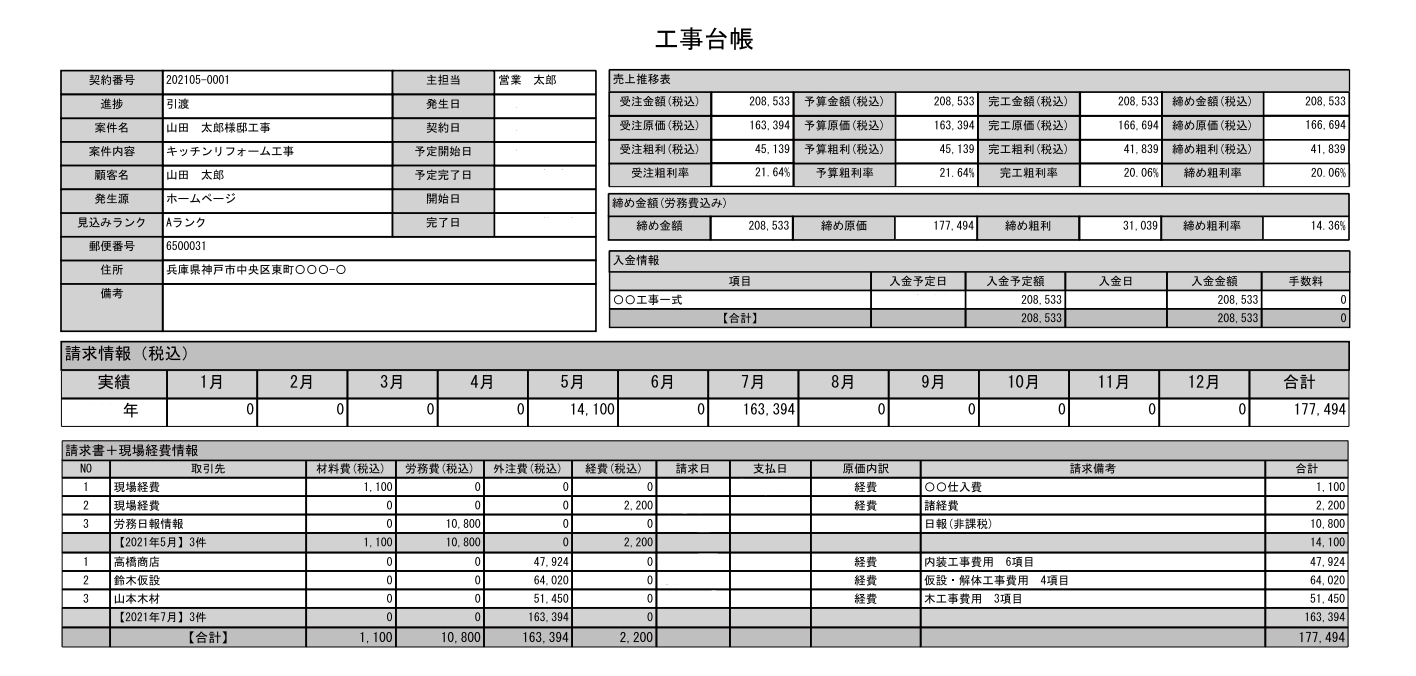

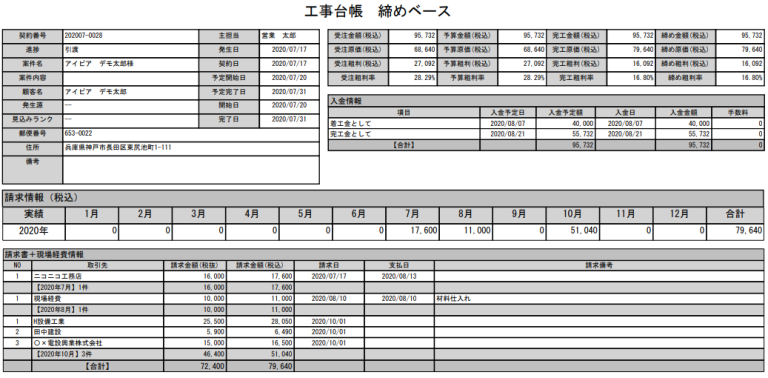

工事台帳とは、工事現場ごとの取引を詳しく記載した台帳です。

未成工事支出金、もしくは完成工事原価を4つの経費区分(材料費、労務費、外注費、経費)に振り分けて記録することで工事現場の原価や粗利、利益率を正確に把握することができます。

建設業界では、天候の影響や計画の変更により工期に違いがあり、売り上げを計上するタイミングが掴みにくいため、一般的な企業とは経理の方法が異なります。

「工事台帳」を使用することで、工事の進捗状況の把握、案件ごとの各種費用項目の内訳を明確にすることができます。

そのため、工事台帳を作成する際は、工事台帳に記載する項目を把握し、必要性を理解することが重要になってきます。

工事台帳に記載する項目(費用)

工事台帳には、現場ごとの原価を詳細に記録する必要があります。

原価は4つの経費区分に振り分けられます。

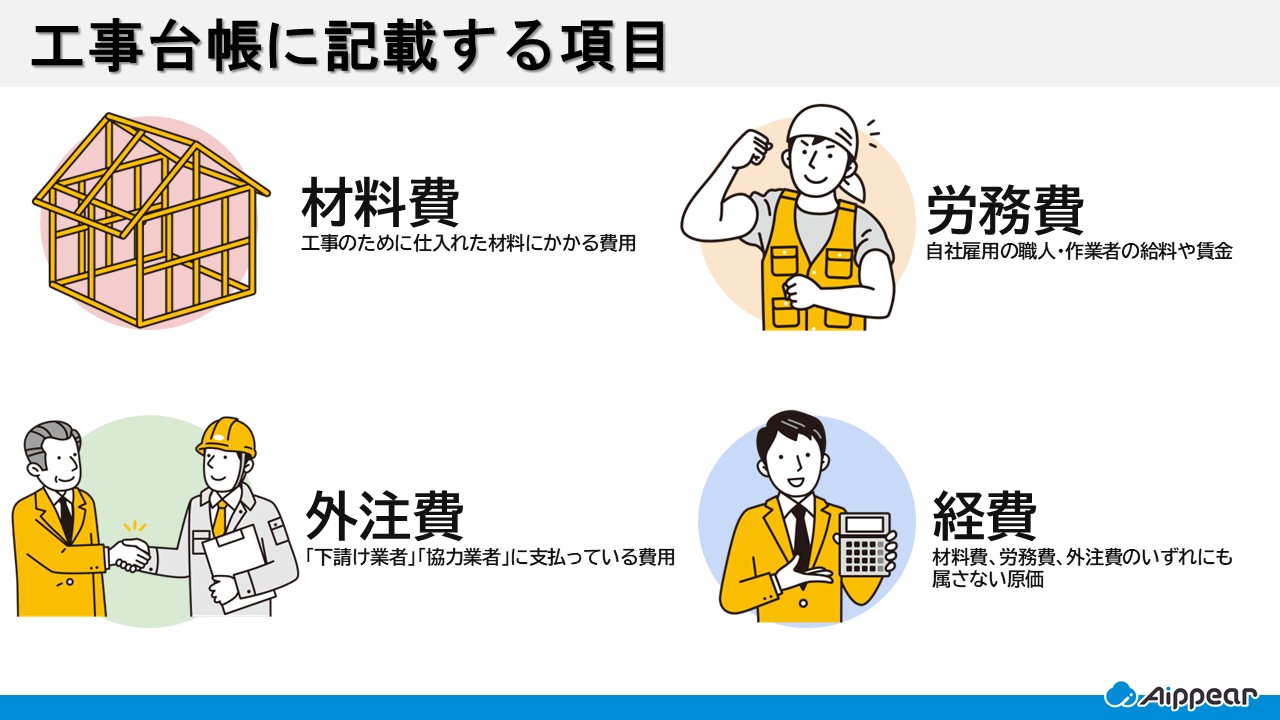

材料費

材料費とは、工事のために仕入れた材料にかかる費用です。

ここでいう材料費には、材料そのものの費用だけでなく、材料を仕入れる「取引」のためにかかる運賃なども含みます。

労務費

労務費とは、自社雇用の職人・作業者の給料や賃金です。

計算する際は、月間の総作業時間を分母、その現場に入った作業時間を分子にして、それを基本給に掛けて一人一人の労務費を計上します。

「自社の」といえど、対象になるのは現場作業に従事している方々のもののみです。

工事現場に設置した事務所の事務員は対象になりません。

また、現場作業に従事している中で社外の方々は、次の「外注費」が対象です。

外注費

外注費とは、いわゆる「下請け業者」「協力業者」に支払っている費用です。

自社で直接雇用している職人・作業者以外の作業従事者のための費用です。

経費

経費とは、一言でいえば「その他の原価」です。

材料費、労務費、外注費のいずれにも属さない原価はこの経費に計上されます。

例えば工事現場の光熱費、重機を借りた費用、「労務費」では含められなかった現場事務所の事務員さんの給料、事務用品の購入費などです。

工事管理で台帳を作成する目的とは

少々作成に手間がかかる工事台帳ですが、一部の建設・建築業事業者にとっては作成が必須となります。

ここでは、工事台帳を作成する目的を詳しく述べていきます。

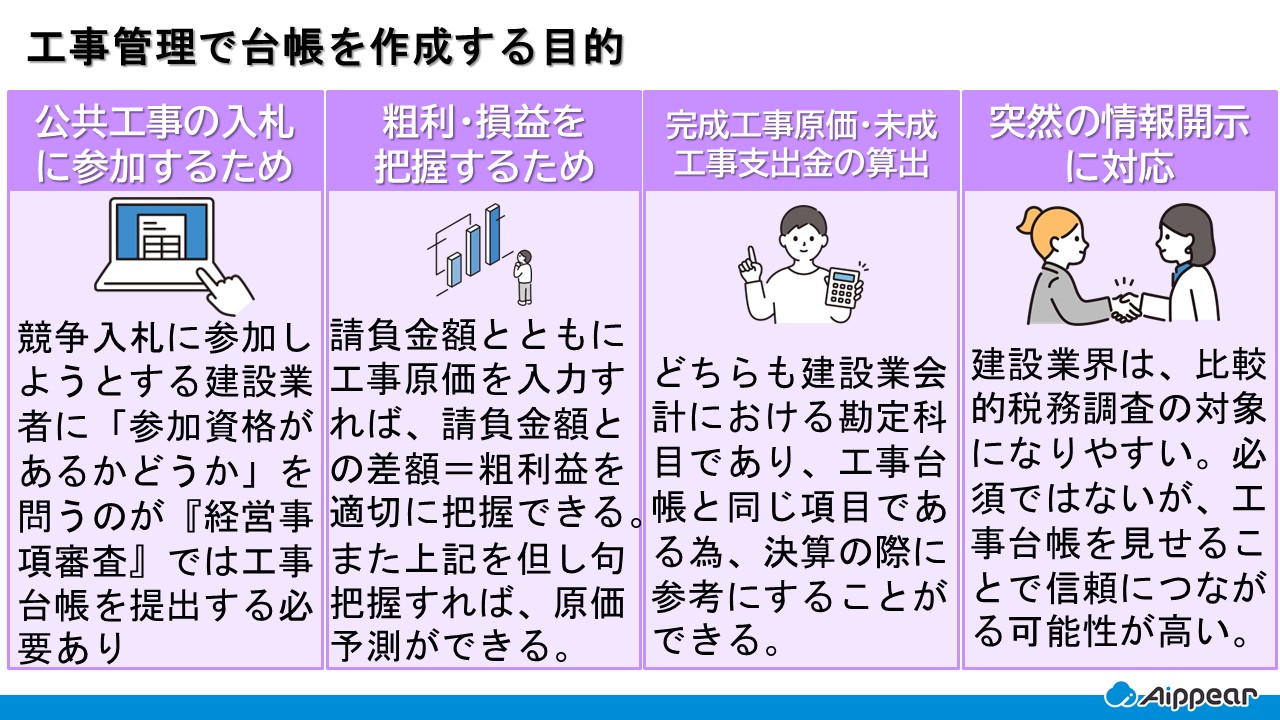

経営事項審査で評価を高め、公共工事の受注機会を拡大するため

「経営事項審査(経審)」とは、公共工事の入札に参加を希望する建設業者が必ず受けなければならない審査です※1 。この審査では、企業の経営状況、技術力、社会性などが総合的に評価され、その結果が点数化されます。

2026年7月1日から施行される改正経審では、建設業界の持続可能性を高めるため、新たな評価項目が導入されました。特に注目すべきは、「建設技能者を大切にする企業の自主宣言制度」の新設です。これは、技能者の処遇改善に積極的に取り組む企業を評価するもので、審査基準日以前に宣言を行い、公式サイトに掲載されることで5点の加点が得られます※2 。

また、CCUS(建設キャリアアップシステム)の活用状況も、引き続き重要な評価項目です。今回の改正では、自主宣言制度の導入に伴い、既存のCCUS関連の加点幅が調整されましたが、技能者の就業履歴蓄積や能力評価に応じた処遇は、企業の社会性(W点)として評価され続けます。

工事台帳は、これらの評価項目に直接関連するわけではありませんが、正確な原価管理と利益把握の基盤となる重要な書類です。健全な経営状況を証明する上で、整備された工事台帳の存在は、経審における信頼性を間接的に高める要素となり得ます。

工事台帳に関する参考データ

正しい利益管理で粗利・損益を把握するため

工事台帳には、請負金額とともに工事に必要な費用(原価)を入力しておくことができます。

ここまで何にいくら使ったのかを入力しておけば、請負金額との差額=粗利益を適切に把握できます。

さらに、現場ごとの利益を正しく把握しておけば、原価予測ができるようになります。

例えば見積書作成の際にもどんぶり勘定を防ぐことができます。

また、相見積もりなどを通じて受注額の下がった案件に対しても、おおよそどの程度原価を下げても良いかが予測出来るので無理な受注を避けることが可能です。

完成工事原価・未成工事支出金を算出するため

完成工事原価は、完成済の工事で得られた売上を指す「完成工事高」を得るためにかかった費用を指します。

一方、未成工事支出金は、まだ完成していない工事に使われた費用を意味します。

どちらも、建設業会計における勘定科目です。

どちらも工事台帳と同じ費用項目を用いるため、決算の際には、工事台帳を参考にすることができます。

工事台帳をしっかりと作成・管理しておくことで決算にも役立てることができるのです。

税務調査など突然の情報開示に対応するため

建設業界は、比較的税務調査の対象になりやすい傾向にあります。

これは、工事一件あたりが高額であることや複数の売上計上基準が理由だそうですが、いずれにせよ対策が必要です。

また税務調査の際、建設業界の場合は多くのケースで「工事台帳は作っていますか?」と確認されます。

提出すべき財務諸表に含まれませんが、工事台帳を見せることで信頼につながる可能性が高いです。

それほど工事台帳は、工事の利益状況を確認するために分かりやすい指標なわけですね。

工事台帳を作成・管理する際の注意点

工事台帳は、金額が記載され、原価管理に大いに関わる書類である為、作成時には何点か注意すべき点があります。

ここでは、工事台帳を作成・管理する上での注意点をご紹介します。

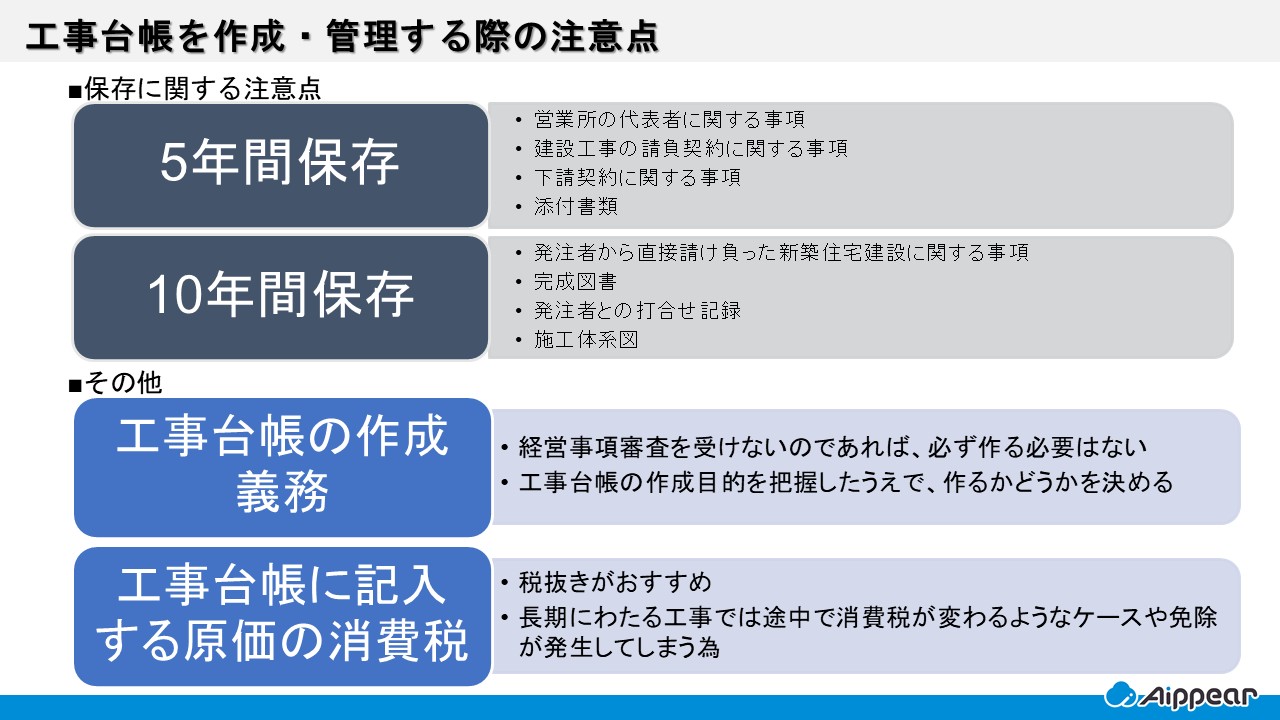

作成した工事台帳の保存期間は?

建設業法では書類や帳簿などは原則5年間保存しておかなければならないと定められています。対象となるものは以下の通りです。

対象の書類・帳簿(原則5年間保存)

- 営業所の代表者に関する事項

- 建設工事の請負契約に関する事項

- 下請契約に関する事項

- 添付書類

また、例外として以下の書類は10年間の保存が義務付けられています。

例外の書類(10年間の保存)

- 発注者から直接請け負った新築住宅建設に関する事項

- 完成図書

- 発注者との打合せ記録

- 施工体系図

これらの建設業法は建設業許可を取得した業者に限られる義務です。

工事台帳は、これらに直接関わる書類ではないため具体的な保存義務があるわけではありませんが、国土交通省の書類開示請求や税務調査の際、他の書類と合わせて提出できるよう保存期間を合わせておくことをおすすめします。

工事台帳に作成義務はある?

経営事項審査を受けないのであれば、必ず作る必要はありません。

先ほど述べた工事台帳の作成目的を把握したうえで、作るかどうかを決めましょう。

工事台帳に記入する原価の消費税は込み?抜き?

どちらで作らなければならないというルールはありませんが、税抜きがおすすめです。

税込みで対応しようとすると、長期にわたる工事では途中で消費税が変わるようなケースや免除が発生してしまい、計算や後々の確認に手間取ってしまう可能性があります。

エクセルで工事台帳を作成するメリット・デメリット

工事台帳を作成する方法として、エクセルを使用する方法があります。

エクセルを使用する際には、メリット・デメリットを理解しておく必要があります。

エクセルで作成するメリット

まずは、エクセルで工事台帳を作成するメリットをお伝えします。

導入コストがかからない

エクセルで工事台帳を作成する場合、多くのパソコンには基本装備としてエクセルがインストールされているため、導入する際のコストがかかりません。

自社オリジナルの工事台帳の作成・管理が可能

エクセルでの工事台帳の作成では、入力のみを行う場合や、関数を使用して作成を行いたい場合に柔軟に対応できます。

エクセルに詳しい場合、自社専用の工事台帳の作成や管理が容易にできるようになります。

ファイルを共有しやすい

紙での工事台帳の作成・管理とは異なり、エクセルではメールでの共有、共有フォルダでの保存など複数名に共有しやすいことが大きなメリットの一つです。

教育にかける時間を削減できる

エクセルは学生時代に多少なりとも使用している人が多く、新しいシステムを導入した際の操作教育の時間が削減できます。

そのため、エクセルによる工事台帳の作成において、基本操作に慣れている人が多いため、教育に時間をかけることなく作成・管理することができます。

エクセルで作成するデメリット

コストもかからず、使いなれている人が多いエクセルですが、デメリットもあります。

続いて、エクセルで作成・管理するデメリットについてお伝えします。

複数人での同時編集が困難

エクセルでは、排他処理がかかるため複数人での編集ができません。

複数人で作成・管理する場合、作業前に連絡したり通知機能を活用するなどの対応を取る必要があります。

そのため、エクセルでの作成方法では、二度打ちといったようなミスが発生する場合があります。

共有機能を使い、クラウド上で同時編集することもできますが、編集できる機能に制限があるため、注意が必要です。

情報共有にタイムラグが生じる

エクセルでは、インターネット上でファイルを共有できるメリットがありますが、編集作業を行ってからファイルで共有するまでに時間がかかります。

そのため、誰かと共有しているファイルは必ずしもリアルタイムの情報とは限らないため、注意が必要となります。

編集履歴を追うことができない

エクセルは複数人で編集を行うことが多くありますが、「誰が」「いつ」「どの端末から」編集を行ったか履歴を見ることができません。

そのため、誤って誰かがセルを削除してしまったり、書式を変更してしまっても対応することが困難になります。

エクセルでの編集や修正では、予期せぬトラブルが発生する可能性があるのです。

関数の入力・更新にミスが起きる

エクセルでは、関数を組んで数値を算出したり、ファイルを更新したりすることをすべてパソコン上で手作業で行います。

ミスが起きた際には、エクセルの有識者に毎回頼ることになり、ミスが起きないようにする際にも毎回確認が必要となるため属人化しやすい傾向があります。

工事台帳のエクセルテンプレートはこちら

工事管理システムで業務効率化しよう

使いやすく導入コストもかからない便利なエクセルですが、ミスが起きやすいため非効率であると言えます。

しかし、工事台帳は、原価管理をおこなう上で重要な書類であるため、ミスは許されません。

工事台帳ソフトや工事管理システム(施工管理システム)を活用することで、煩雑な作業を行う必要がないうえに、入力した項目の原価を自動計算できるため、工事台帳を作成する手間を効率化することができます。

人件費や管理コストの削減にもつながります。

また、工事台帳の他、実行予算書、工程表を作成することができ、工事に関するデータの全てを一元管理することができ、工事ごとのリアルタイムに最新の情報を閲覧・編集することができます。

クラウド型の工事管理システム(施工管理システム)の場合、モバイル端末からでも編集や管理ができるため、「いつでも」「どこでも」時間や場所を問わず工事台帳を作成することができます。

工事台帳に関する記事はこちら

工事台帳を作成できるソフト一覧

工事台帳の作成を効率化できる工事台帳ソフトをご紹介します。

工事台帳作成ソフトを導入することで、人件費や管理コストの課題を解決することができます。

| サービス名 |

|

|

|

|---|---|---|---|

| らくらく!工事台帳作成システム Web版 | JSI工事台帳lite | 使えるくらうど工事台帳 | |

| 初期導入費用 | 90,000円(税抜)~ | 要お問合せ | 要お問合せ |

|

保守/更新 費用 | 18,000円(税抜) ~ | 16,500円(税込) /年~ | 要お問合せ |

|

無料版 体験版 | あり | 要お問合せ | あり |

|

【提供形態】 対応OS | 【クラウド型】 Windows | 【インストール型】 Windows 10 / 11 | 【クラウド型】 要お問合せ ※推奨ブラウザ:Chrome |

|

サポート 体制 | 電話対応、フォーム、リモートサポート | 要お問合せ | 要お問合せ |

| 運営会社 | 株式会社ウィズ | 株式会社 ジャパンシステムイノベーション | アサクラソフト 株式会社 |

※プラン・製品・提供会社によって、デジタル化・AI導入補助金(旧:IT導入補助金)の対象外になる可能性がございます。補助金の利用をご検討の場合は、必ず製品の提供会社にご確認いただく様お願い申し上げます。

ITツール・IT導入支援事業者検索(コンソーシアム含む) | デジタル化・AI導入補助金2026

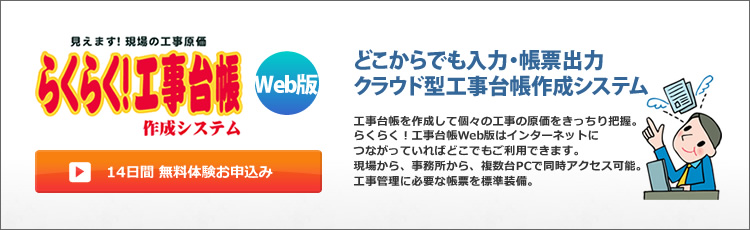

【クラウド型】らくらく!工事台帳作成システム Web版

『らくらく!工事台帳作成システム』はクラウド型システムです。

個々の工事の原価や入金情報を把握でき、得意先ごとの未収金も管理できるため、会計業務がスムーズになります。

さらに、原価や入金関係の帳票が15種類(工事一覧や支払い明細、未収金一覧など)出力できます。

シンプルな作りながら、入力フォームは独自のものを採用しており、慣れれば誰でもスムーズに活用できます。

システムの特徴・利点

- インターネットに繋がっていればどこからでもデータを入力、帳票を出力できる。

- 個々の工事の原価や入金状況が確実に把握できる。

- 現場から、事務所から、複数台のパソコンから同時アクセス、同時入力できる。

| 機能 | 工事管理、支払・仕入管理、入金・請求管理(全部で15種類の帳票が利用可能)、その他 |

|---|---|

| 初期導入費用 | 要契約日数:360日 1ユーザー版 90,000円(税抜) 3ユーザー版 10,000円(税抜) 5ユーザー版 110,000円(税抜) 10ユーザー版 120,000円(税抜) |

| 保守・更新費用 | 契約日数:180日 1ユーザー版 18,000円(税抜) 3ユーザー版 22,500円(税抜) 5ユーザー版 27,000円(税抜) 10ユーザー版 36,000円(税抜) 契約日数:360日 1ユーザー版 33,000円(税抜) 3ユーザー版 41,250円(税抜) 5ユーザー版 49,500円(税抜) 10ユーザー版 66,000円(税抜) |

| 無料・体験版 | あり |

| 対応OS | Windows |

| サポート体制 | 電話対応 フォーム リモートサポート |

| 運営会社 | 株式会社ウィズ |

【クラウド型】使えるくらうど工事台帳

『使えるくらうど工事台帳』は、工事に関する様々な作業を効率的に行えるソフトウェアです。

累計販売数550本(2025年3月時点)以上の販売実績をもっています。 工事台帳の機能に加えて、日報の作成やスケジュール管理など、グループウェアとしても使えます。

スマホから現場で日報を入力したり、外部の取引先や協力業者とスケジュールを共有したりすることができるので、日々の作業がスムーズに進められます。

システムの特徴・利点

- クラウドだからどこでも使用可能。現場や出先から簡単どこでも日報入力、そして自動集計を実現。

- 建設業向けの豊富な管理機能を搭載。見積、実行予算、発注、仕入、原価、支払いまで全て管理。

- グループウェア機能も搭載。スケジュール管理やワークフローも可能。

| 機能 | 見積管理、実行予算、スケジュール、日報入力、在庫管理、支払査定、売上・入金管理、工事台帳、今後予想原価、原価管理、重機管理、共通費配賦、ワークフロー、問合画面・帳票出力、その他 |

|---|---|

| 初期導入費用 | 要お問合せ |

| 保守・更新費用 | 要お問合せ |

| 無料・体験版 | あり |

| 対応OS | Webブラウザ ※推奨ブラウザ:Google Chrome |

| サポート体制 | 要お問合せ |

| 運営会社 | アサクラソフト 株式会社 |

【インストール型】JSI工事台帳lite

『JSI工事台帳lite』は、中小零細の建設会社向けに作られた、手頃な価格で使える工事台帳ソフトです。

必要な機能に絞り込むことで、年間16,500円(税込)という低価格を実現し、シンプルな操作が可能です。

※新規ライセンスのみ、22,000円(税込)。

パソコンにインストールしてデータをクラウドで管理する仕組みを採用しており、軽快な動作と効率的な情報共有ができます。

最大の特徴は『弥生会計』などのやよい製品と自動連動する機能です。

システムの特徴・利点

- インストールクラウドにより他拠点からの入力・確認が可能!同時接続で効率化や迅速な状況判断を実現できる。

- バージョンアップや更新も自動!JSI工事台帳lite起動時に最新のソフトウェアに更新。

- 「弥生会計」からの自動連動で必要情報がセット可能。

| 機能 | 基本情報保守、請求入金、科目別集計表、工事経歴書、間接経費按分、工事台帳作成、その他 |

|---|---|

| 初期導入費用 | 要お問合せ |

| 保守・更新費用 | 16,500円(税込) /年 ※新規のみ 22,000円(税込) /年 |

| 無料・体験版 | 要お問合せ |

| 対応OS | Windows 10 / 11 |

| サポート体制 | 要お問合せ |

| 運営会社 | 株式会社 ジャパンシステムイノベーション |

工事管理システム・工事台帳ソフトに関する記事はこちら

工事台帳に関するよくある質問

- 工事台帳をデジタル化するメリットとデメリットは?

-

メリット

- 入力ミスの削減:自動計算機能でヒューマンエラーを防げる

- 作業効率の向上:データの検索・集計が簡単になり、現場と事務所の連携がスムーズに

- コスト削減:紙の印刷や保管コストを削減できる

- コンプライアンス強化:履歴が明確になり、監査や法令対応がしやすくなる

- リアルタイム共有:クラウド管理なら、どこからでも最新データにアクセス可能

デメリット

- 初期導入コストがかかる:システムの導入費用や学習コストが必要

- インターネット環境が必要:クラウドシステムの場合、ネット環境がないと利用できない

- システム障害のリスク:サーバートラブルなどで一時的にデータへアクセスできなくなる可能性

- 慣れるまで時間がかかる:紙管理に慣れていると、最初は使い方を学ぶ必要がある

- 工事台帳は手書きで作成できますか?

-

はい、工事台帳は手書きでも作成できます。

ただし、手書きの場合、記入ミスや計算ミスが発生しやすく、修正や検索に時間がかかるデメリットがあります。特に、複数の工事を同時に管理する場合は、Excelや工事管理システムを活用することで、作業効率を向上させることができます。

- 小規模工事に工事台帳は必要ですか?

-

必須ではないですが、作成するのがおすすめです。理由としては以下の通りです。

- 建設業許可がない場合、法律上は義務ではないが、収支管理のために記録を残すのが望ましい

- 個人事業や小規模業者でも、税務申告やトラブル防止のために記録しておくと安心

- 工事台帳をクラウドで管理する場合、安全性は大丈夫ですか?

-

近年のクラウドシステムは、データの暗号化・アクセス権限管理・バックアップ機能を備えており、安全性が高いものが多いです。選定時には、セキュリティ対策がしっかりしているかを確認しましょう。

- 工事台帳の導入に補助金は使えますか?

-

はい、使えます。2026年度から「デジタル化・AI導入補助金」(旧:IT導入補助金)が利用可能です。この補助金は、中小企業・小規模事業者が生産性向上に役立つITツールを導入する際の経費の一部を補助する制度です。

工事台帳を作成できる工事管理システムも対象となり、導入費用の最大4/5(補助額は最大450万円)が補助される場合があります※1 。

2026年度のスケジュールは以下の通りです。

募集回 締切日 交付決定日 1次締切 2026年5月12日(火) 2026年6月18日(木) 2次締切 未定 未定 申請には事前登録が必要ですので、公式サイトで最新情報を確認し、早めに準備を進めることをお勧めします。

IT導入補助金に関する参考データ

工事台帳の作成なら「建築業向け管理システム アイピア」がおすすめ!

アイピアは建築業に特化した一元管理システムであり、見積情報・原価情報・顧客情報など工事台帳に必要なデータを一括で管理できます。

また、各情報で入力したデータは、自動で計算され必要な書類に出力される為、情報集約や計算、データを再入力する手間を省くことができます。

手間削減!工事台帳が簡単に作成できる3つのポイント

- 自動で計算・出力されるから、簡単なデータを入力するだけ!

- 工事に関する情報を一元で管理するから、情報集約の手間なし!

このシステムだけで完結できます。 - 取込機能を利用すれば、何度もデータを入力せず、スピーディに作成できる!

入力された内容をもとに工事台帳を自動生成!オリジナルカスタマイズにも対応

入力された原価や経費に基づいて、工事台帳を自動生成するので情報の打ち間違いや転記ミスを気にする必要はありません。

帳票のレイアウトや表示する情報に不足がある場合、貴社専用のオリジナル帳票作成にも対応します。

また、アイピアの工事台帳では、売上原価、粗利、粗利率(利益率)だけではなく、労務費を差し引いた、営業利益に近い金額を算出することも可能です。

※出面管理で、労務費を登録します。

その他にも、完工一覧の帳票で、現場ごとの粗利、粗利率(利益率)、営業利益(粗利から労務を差し引いた額)の一覧を出力できるため、改善が必要な現場を簡単に見つける事ができます。

エクセル感覚で使える分かりやすい入力フォーム

アイピアでの原価情報入力では、エクセル感覚で入力でき、新システムでも簡単に運用できる操作感にこだわっています。

「システムがうまく使えるかわからない」といったような不安を感じることなく、原価情報を入力することができます。

また、過去の原価情報のコピーやひな形のインポート、見積情報のインポートが可能となっており、原価情報の算出にかかる時間を大幅に削減できます。

出面表作成と労務費算出の効率化

アイピアでは出面管理機能があります。どの現場でいつ入っていたかを登録することで、対象の現場の労務費を自動で計算できます。

また、登録の際は現場で登録できるだけではなく、現場監督がまとめて登録することも想定しており一括登録が可能です。

現場の労務費の管理を怠っている工務店も、しばしば聞くことがあります。ですが、アイピアでは外注費だけではなく、社内職人の労務費も簡単に管理できるため、是非、導入のご検討をお願いします。

外注費の管理を効率化し支払予定もしっかり把握

アイピアでは、見積で作成した原価をもとに実行予算を簡単に作成できます。作成した実行予算から発注書作成、納品管理、請求管理も一連の流れで出きるため効率よく管理することができます。また、作成した情報から来月の支払金額の合計も把握できるため、企業の収支管理も容易になります。

まとめ

工事台帳は、工事原価を算出する書類であるほか、経営事項審査や税制調査などでも必要となる重要な書類です。

エクセルでの工事台帳の作成では、すべて手作業での管理になるため、ミスが起きやすく非効率であると言えます。

ミスを減らし、効率的に作業を進めるためにも工事台帳ソフトの導入検討をおすすめします。

原価管理をきちんと行い、赤字工事を出さないためにも工事台帳の作成は大変重要です。

工事管理システム(施工管理システム)を活用し、ミスをなくし業務を効率化してみてはいかがでしょうか。

工事台帳に関する記事

- 工事台帳エクセルテンプレート【無料ダウンロード】おすすめ5選と管理方法も解説

- 【厳選】工事台帳ソフトおすすめ11選!導入メリットや選ぶポイントは?

- 工事台帳を手書きで作成する方法とは?テンプレートを活用しよう

原価管理に関する記事

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!