建設業を営む企業にとって、税務調査は避けて通れないテーマです。

現金取引や外注費が多く、帳簿管理が複雑な業界特性から、調査対象となる可能性は少なくありません。

本記事では、税務調査の基本や必要書類、調査を避けるための管理方法を解説します。

さらに、紙やExcelでの限界を補うDX活用のポイントも紹介し、不安を軽減するヒントを提供します。

そもそも税務調査とは?

税務調査は、税務署や国税庁が納税者の申告内容を確認し、正しく納税が行われているかをチェックする仕組みです。

建設業の経営者にとっても無関係ではなく、帳簿や契約書類の管理が不十分な場合、調査対象となる可能性が高まります。

税務調査の目的は、不正を暴くことだけではなく、申告の誤りを是正し、適正な納税を実現する点にあります。

そのため、日常的に正しい記録を残していれば、過度に恐れる必要はありません。

誰が何のために行うのか

税務調査を実施するのは国税庁、または国税庁が管轄する税務署です。

国税庁は日本の行政機関であり、税金を徴収し、公平に正しく納税されているか監理するための機関です。

税金は、企業自身が税務署に申告したうえで納税する「申告納税」という制度で成り立っています。

申告した内容や納税額に誤りがないかを確認するために行われるのが税務調査です。

確認のためには、申告された内容と実態を比較するために売上や経理上の帳簿を確認したり、どのような経営が行われているのかを確認する必要があります。

そのために調査員が企業まで直接出向きます。

税務調査の基本的なポイント

税務調査の種類や流れを理解しておくと、実際に調査対象となったときに落ち着いて対応できます。

特に建設業では、以下のような資料が重点的に確認されやすい傾向があります。

これらは日常的に整備しておけば、調査時に慌てず対応可能です。

また、調査官は不自然な点を重点的に確認するため、変動幅の大きな売上や高額な経費については根拠資料を揃えておくことが重要です。

経理が知っておきたい知識に関する記事はこちら

税務調査の種類

ここでは、代表的な税務調査の種類をみていきましょう。

任意調査

任意調査は、最も一般的な税務調査の形態です。

納税者に事前通知が行われ、日程調整の上で実施されます。

帳簿や領収書、契約書などを確認し、必要に応じて質問が行われます。

特徴は、調査に応じるかどうか形式上は自由である点です。

しかし、拒否すれば逆に疑念を招くため、実務上は応じるケースがほとんどです。

建設業の場合、工事台帳や外注費の明細が確認されやすいポイントです。

強制調査(犯則調査)

強制調査は、悪質な脱税や隠蔽が疑われる場合に行われます。

裁判所の令状に基づいて実施され、捜査権限を持つ国税局査察部が担当します。

帳簿やパソコン、取引先とのやり取りまで幅広く調査されるため、納税者にとって非常に負担が大きいのが特徴です。

通常の建設業者が対象となることは稀ですが、過去に悪質な不正が指摘された場合には可能性があります。

建設業が税務調査を受けやすい理由

建設業は他の業種に比べて税務調査の対象となりやすいといわれています。

その背景には、業界特有の会計処理の複雑さや現金取引の多さがあります。

ここでは建設業が特にチェックされやすいポイントを整理します。

現金取引や日雇い労務費が多い

建設現場では、下請け業者や日雇い労働者への支払いが現金で行われるケースが少なくありません。

この場合、領収書や支払い記録が曖昧になりやすく、調査対象になりやすいのです。

例えば、現場ごとの労務費をノートやExcelで記録しているだけでは、後から証拠として不十分と判断される可能性があります。

そのため、日々の支払いを帳簿に反映し、証憑を残すことが不可欠です。

外注費・下請け費用の計上が複雑

建設業は多層構造の下請け取引が特徴です。

外注費の計上が適切でないと、人件費と混同されたり、二重計上と疑われたりするリスクがあります。

税務署が注目するのは「外注契約が本当に実体を伴っているか」という点です。

契約書や請求書、作業報告書などを整備し、外注の正当性を示せるようにしておくことが重要です。

工期が長く収益認識が難しい

建設業は工事が数か月から数年にわたることが多く、収益の計上時期が分かりにくい業界です。

工事進行基準や工事完成基準に基づく正確な処理が求められますが、実務上は判断が難しい場合もあります。

例えば、工事の進捗率を正しく算出できていないと、売上の過大計上や過少計上を疑われることがあります。

そのため、工程表や工事台帳を整備し、進行度を客観的に示す資料を揃えることが求められます。

経費精算や領収書管理の不備が多い

現場での交際費や資材購入費は領収書が散逸しやすく、後からまとめて処理するケースも多いです。

このような曖昧な経費処理は、税務調査での指摘対象となりやすい典型例です。

領収書やレシートを月ごと、現場ごとに整理しておくことが望ましいです。

最近ではスマホで撮影してクラウドに保存する方法も有効で、調査時にも迅速に提示できます。

これらの特徴を理解した上で、日頃から帳簿や証憑を整備しておけば、調査リスクを大幅に下げられます。

また、管理システムの導入により、これらの弱点を克服することも可能です。

税務調査の流れと必要書類

税務調査は突然始まるものではなく、一定の流れに沿って進められます。

また、調査で必ず確認される書類もありますので、あらかじめ理解して準備しておくことが大切です。

ここでは税務調査の典型的な流れと、必要となる書類について解説します。

調査の流れ

税務調査は以下のステップで進行します。

建設業の場合、工事台帳や契約書など業界特有の書類が加わる点に注意が必要です。

- 税務署からの事前通知

調査は通常、電話や書面で事前に通知されます。調査日程の調整や対象年度が明示されるため、この時点で準備を始めるのが一般的です。 - 日程調整

通知を受けた後、納税者と税務署の間で調査日時を調整します。数日〜数週間の余裕がある場合が多く、この間に必要な書類を揃えます。 - 必要書類の準備

帳簿や領収書のほか、建設業特有の工事関係書類を用意します。書類が不足していると不信感を招くため、早めの確認が大切です。 - 調査当日

税務調査官が事務所に訪問し、帳簿や契約書を確認します。経営者や経理担当者へのヒアリングも行われます。 - 税務署の指摘と回答

不自然な取引や証憑不足が見つかれば、調査官から指摘があります。その場で回答できない場合は後日回答も可能です。 - 調査結果の通知

最終的な結果が通知され、修正申告や追徴課税が必要になる場合もあります。問題がなければ調査は終了します。

当日までに準備すべき書類

税務調査に備えて整えておくべき主な書類は次の通りです。

建設業ならではの資料も多いため、現場と事務所が連携して準備する必要があります。

これらは税法上は少なくとも7年間の保存が法律で義務付けられています。(会社法では10年)

紙での保管だけでなく、スキャンして電子データ化しておくと効率的です。

帳簿の保存義務に関するサイトはこちら

よくある指摘ポイント

税務調査では、以下のような部分が特に重点的に確認されます。

- 外注費と人件費の区別

実態として従業員に近い業務をしているにもかかわらず外注扱いにしている場合、指摘を受けやすいです。 - 接待交際費の範囲

取引先との飲食費を経費計上する際、その妥当性や領収書の有無がチェックされます。 - 売上計上漏れ

工事の進捗に応じた売上計上が適切に行われているかが確認されます。特に長期工事では注意が必要です。 - 経費証憑の不足

現場で発生した小口現金の支出が領収書で裏付けられていない場合、調査官から厳しく問われます。

帳票、電子帳簿保存法に関する記事はこちら

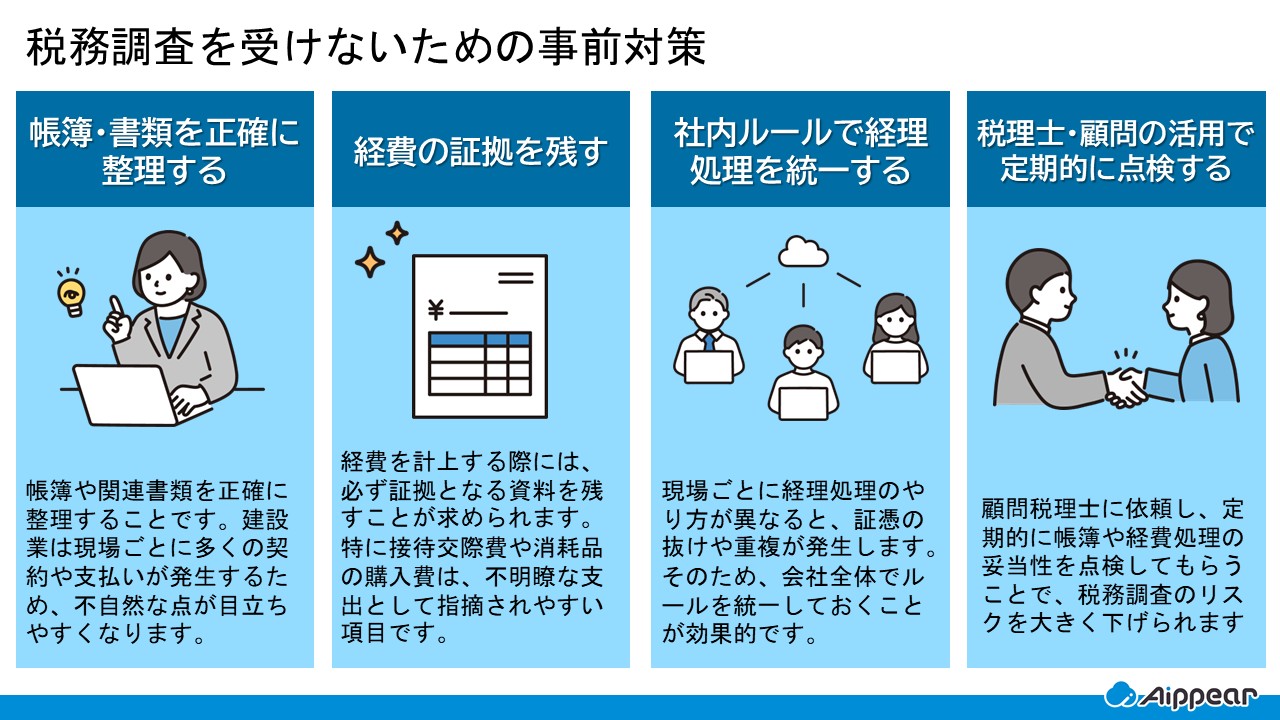

税務調査を受けないための事前対策

税務調査は正しく納税していても対象になる可能性があります。

しかし、日頃から適切な管理や証憑整理を行っておくことで、調査の可能性を減らし、万一調査が入っても安心して対応できるようになります。

ここでは、建設業の経営者が実践すべき事前対策を紹介します。

帳簿・書類を正確に整理する

最も基本的な対策は、帳簿や関連書類を正確に整理することです。

建設業は現場ごとに多くの契約や支払いが発生するため、整理が不十分だと不自然な点が目立ちやすくなります。

- 総勘定元帳や仕訳帳を毎月更新する

- 工事台帳を工事ごとに作成する

- 銀行通帳と帳簿の突合を定期的に行う

このように定期的なチェック体制を作ることが重要です。

経費の証拠を残す

経費を計上する際には、必ず証拠となる資料を残すことが求められます。

特に接待交際費や消耗品の購入費は、不明瞭な支出として指摘されやすい項目です。

証拠として有効なものには以下があります。

- 領収書や請求書

- 契約書や注文書

- 現場写真(資材搬入などを証明できるもの)

これらを組み合わせて保存しておけば、調査時に経費の正当性を証明できます。

社内ルールで経理処理を統一する

現場ごとに経理処理のやり方が異なると、証憑の抜けや重複が発生します。

そのため、会社全体でルールを統一しておくことが効果的です。

例えば、以下のようなルールを定めておくと管理が楽になります。

- 小口現金は必ず日付・用途・金額を明記して記録する

- 領収書は月末に本社へ提出する

- 交際費の利用目的を簡潔に記録する

こうしたルールをマニュアル化して周知することで、現場ごとのバラつきを減らせます。

税理士・顧問の活用で定期的に点検する

経営者や経理担当者だけで管理するのには限界があります。

顧問税理士に依頼し、定期的に帳簿や経費処理の妥当性を点検してもらうことで、税務調査のリスクを大きく下げられます。

税理士の関与は、調査官に「適切に管理されている」という印象を与える効果もあります。

調査当日に税理士が立ち会うことで、やり取りがスムーズになり、不必要な誤解を避けることができます。

また、自社に合った税理士を探す際は、税理士紹介サービスを提供している「株式会社ビスカス」のようなサービスを活用することで、条件に合った専門家をスムーズに見つけることができます。

建設業の経理に関する記事はこちら

建設業におけるDX活用と管理効率化

紙やExcelでの管理は一見するとシンプルですが、税務調査を意識すると限界があります。

書類の紛失や二重入力、現場との情報共有不足が起こりやすいため、効率化の観点でも大きな課題です。

ここでは、建設業でのDX(デジタルトランスフォーメーション)の活用による管理効率化の方法を解説します。

紙・Excel管理の限界

従来の紙やExcelによる管理では、次のような問題が頻発します。

- 領収書や請求書が紛失しやすい

- 現場と本社で二重入力や転記ミスが発生する

- 工事進行状況や支出の最新情報がリアルタイムで把握できない

- 過去のデータを検索するのに時間がかかる

これらは日常業務の非効率さだけでなく、税務調査時に「証拠が揃わない」という大きなリスクにつながります。

管理システム導入のメリット

建設業向けの管理システムを導入すると、情報をクラウドで一元管理でき、次のようなメリットがあります。

- 帳票類の自動作成:工事台帳や見積書、請求書などを自動生成

- 証憑の電子保存:領収書や契約書をスキャンしてクラウド保存

- リアルタイム共有:現場と事務所が同じデータを同時に参照可能

- 検索性の向上:必要な資料をキーワード検索で即座に取り出せる

これにより、税務調査で求められる書類を短時間で揃えることができ、準備の負担が大幅に軽減されます。

システム導入のハードルと解決策

一方で「ITに詳しくない」「導入コストが心配」という声も多いのが実情です。

しかし、最近のクラウド型システムは以下の点で導入ハードルが低くなっています。

- 初期費用を抑えた月額課金型が主流

- サポート体制が整っており、現場担当者でも操作しやすいUI

- Excelや紙資料のデータ移行を支援してくれるサービスも多い

つまり、専門知識がなくても安心して始められる環境が整っているといえます。

書類の管理システムに関する記事はこちら

税務調査に関するよくある質問

ここでは、建設業の経営者や現場監督からよく寄せられる税務調査に関する質問をまとめました。

日常業務で気になる疑問を解消し、備えを万全にしておきましょう。

- 税務調査はどれくらいの確率で入るのですか?

-

令和5年の実地調査件数は5.9万件おこなわれています。

ただし建設業は現金取引や外注費の多さから対象になりやすい傾向があります。

過去に指摘を受けた企業や売上の変動が大きい企業は確率が高まります。税務調査に関する資料はこちら

- 税務調査は何年分さかのぼって調べられますか?

-

基本的には過去3年分が調査の対象ですが、申告ミスなどの理由により5年、7年と調査される場合もあります。

帳簿や証憑は最低7年間の保存が義務付けられています。 - 税務調査でチェックされやすいポイントは何ですか?

-

特に以下の点が重点的に確認されます。

- 交際費や雑費の妥当性

- 外注費と人件費の区別

- 領収書の保存状況

- 売上計上のタイミング(工事進行基準や完成基準)

- 税務調査の通知は突然来るのですか?

-

基本的には事前に電話や書面で通知があり、日程調整が行われます。

いきなり調査官が訪問するのは脱税の疑いが強い場合に限られます。 - 税務調査に税理士は同席してもらった方がいいですか?

-

はい、同席してもらうことをおすすめします。

専門家にやり取りを任せられるため、不利な発言や誤解を防げます。

建設業特有の複雑な外注費や工事台帳の扱いにも対応できます。

建築・リフォームの工事管理なら『管理システム アイピア』

アイピアは建築業に特化した一元管理システムであり、顧客情報、見積情報、原価情報、発注情報など工事に関する情報を一括で管理できるため、情報集約の手間が削減されます。

さらに、アイピアはクラウドシステム。外出先からでも作成・変更・確認ができます。

アイピアはここが便利!6つのポイント

まとめ

税務調査は建設業にとって身近なリスクであり、現金取引や外注費の多さから対象になりやすい業界です。

しかし、帳簿や工事台帳の整理、領収書の保存、経理ルールの統一を徹底すれば、不安を大幅に減らせます。

さらに、税理士との連携やクラウド型管理システムの活用により、調査対応を効率化し、証憑の抜け漏れも防げます。

システム化は税務調査への備えだけでなく、日常業務の効率化にもつながる点が大きなメリットです。

税務調査は「突然の負担」ではなく、普段の管理を改善する機会と考えることが重要です。

早めの準備と仕組みづくりで、不安を解消し、安心して本業に集中できる体制を整えましょう。

永安栄棟 公認会計士・税理士事務所では、オンラインでの顧問契約が可能です。税務や経理に関するお悩みの解決サポートを、全国どこからでも受けることができます。

「税務調査サポートパック」の用意もあり、税務調査歴40年超の元特別国税調査官をはじめとしたスタッフによる、充実したサポートに期待できます。

永安栄棟 公認会計士・税理士事務所

工事台帳に関する記事

- 工事台帳エクセルテンプレート【無料ダウンロード】おすすめ5選と管理方法も解説

- 【厳選】工事台帳ソフトおすすめ11選!導入メリットや選ぶポイントは?

- 工事台帳を手書きで作成する方法とは?テンプレートを活用しよう

原価管理に関する記事

原価管理ソフト(システム)に関する記事

“社内のデータを一元管理”工務店・リフォーム会社が選ぶ!